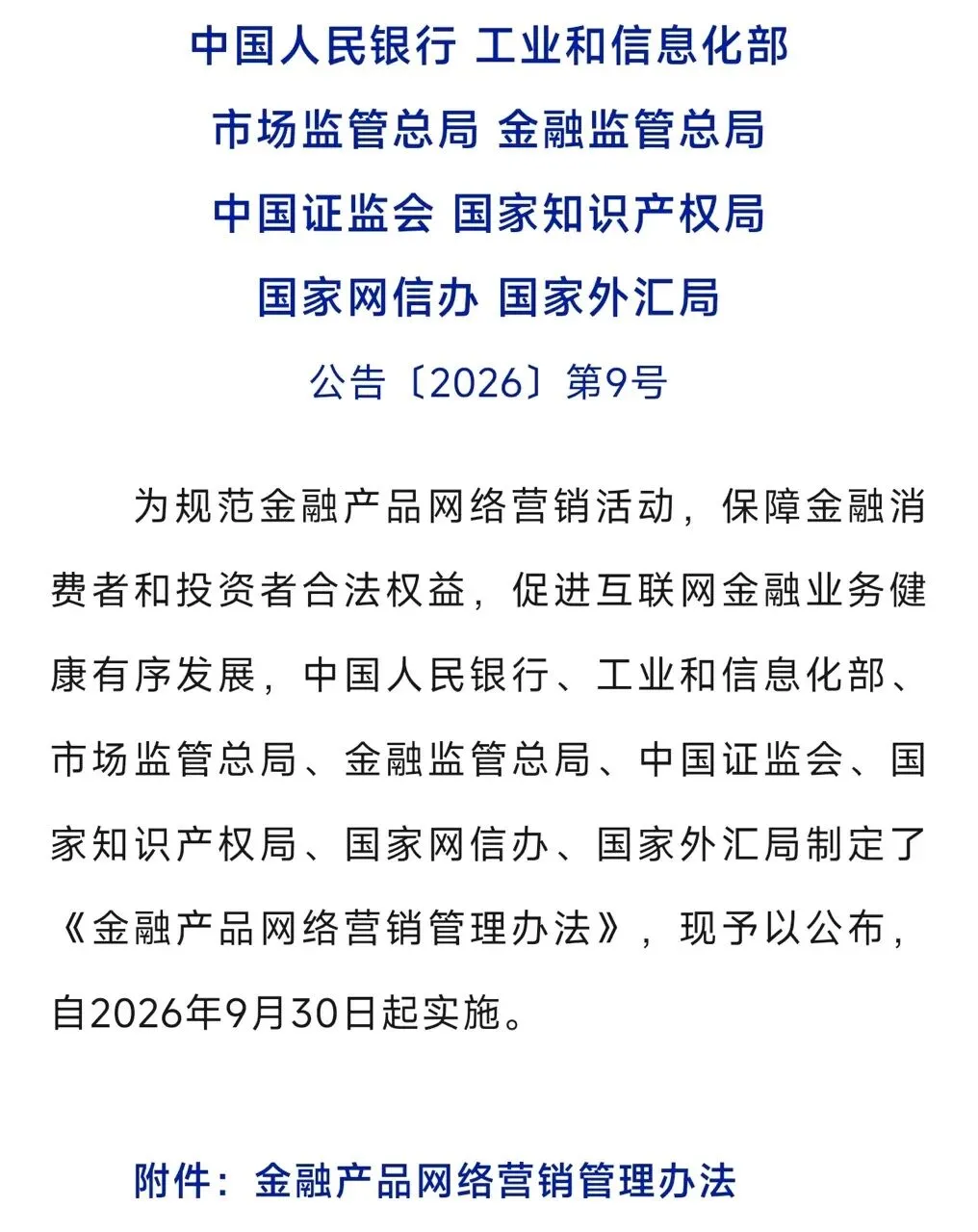

重磅,央行等八部门放大招!金融网络营销“史上最严”新规来了,违规者直接吊销资质,催收将彻底合法合规

📋 金融产品网络营销合规自查清单

依据:央行等八部门2026年4月21日发布,2026年9月30日起正式施行

核心原则:持牌经营 · 平台归位 · 内容合规 · 消费者保护

适用对象:

✅ 持牌金融机构(银行、证券、基金、保险、支付等)

✅ 第三方互联网平台(抖音、微信、支付宝等)受托提供营销服务

❌ 非持牌机构/个人 严禁 开展或变相开展金融营销

🔹 1. 资质与主体责任

- 仅持牌机构

可在许可范围内营销,区域限制机构 不得跨区展业 -

第三方平台须持有金融机构 书面委托,不得转委托 -

第三方平台 仅做导流,严禁介入签约、资金划转、风险测评、额度审批 -

用户购买时 必须跳转 至金融机构自营平台,禁止 平台间二次跳转 -

进入购买页前:强制弹窗提醒 + 强制阅读时间

🔹 2. 营销内容“负面清单”

🚫 贷款营销 禁止 使用:

“低门槛”“秒到账”“低利率”“无抵押”等误导性表述

🚫 理财/基金营销 禁止 使用:

“保本”“稳赚”“无风险”“收益最高”——必须醒目提示风险

🚫 形象代言 禁止:

-

明星、网红、专家以个人名义推荐 -

拟人化、误导性昵称(如“理财小管家”等)

🚫 支付与借贷 必须隔离:

-

收银页面不得混淆展示支付工具与贷款产品

🤖 算法规范:

-

禁止诱导非理性借贷/投资的算法推荐 -

必须提供 「关闭个性化推荐」 选项

🔹 3. 直播 / 短视频营销

-

仅可在金融机构 自营平台 / 官方账号 开展 -

非持牌个人/账号 严禁 直播荐股、荐基、卖保险 -

直播必须 持证人员出镜,全程可回溯 -

风险提示 全程醒目展示

🔹 4. 品牌与名称整治

-

无金融资质的APP/商标 禁用: 金融银行证券基金保险支付等字样 -

第三方平台必须 清晰标注产品提供方(持牌机构),避免品牌混同

🔹 5. 消费者保护 & 数据合规

- 适当性管理

:不得向风险承受能力不足的客户推介高风险产品 - 数据授权

:平台获取客户信息须明示授权,不得非法获取/使用金融机构客户数据 - 禁止骚扰

:弹窗广告 一键关闭;禁止强制搭售、静默扣费

⚠️ 法律责任警示

|

|

|

|

|

|

|

|

|

|

|

|

📅 关键时间节点

2026年9月30日正式施行

在此之前:全面清理 所有违规内容与合作模式

💡 小建议

建议将本清单下发给 法务、运营、市场、产品 四部门联合自查,逐项打勾,留存整改记录,以备监管核查。