金融微资讯·权益市场周回顾㉜|海外仍是核心调整压力、国内经济政策提振

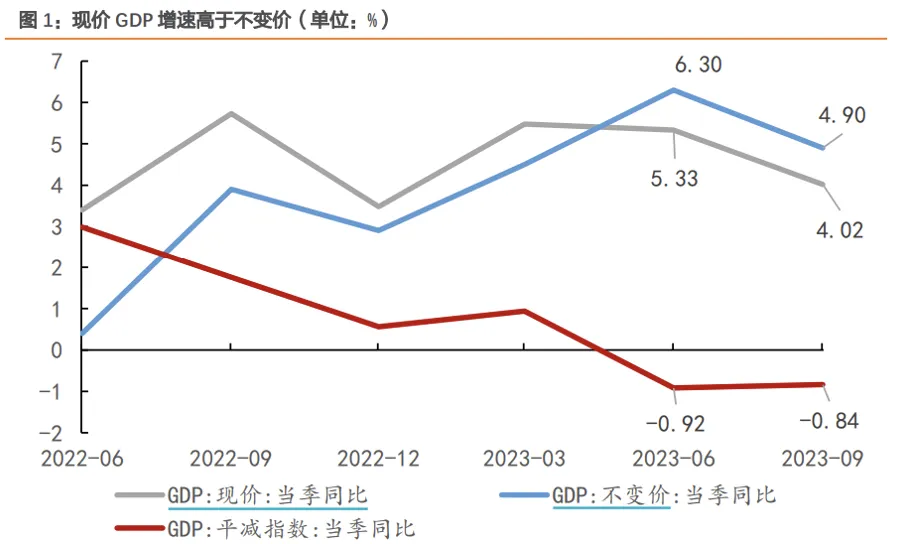

有着“全球资产定价之锚”之称的10年期美债收益率强势上行。截至北京时间10月19日17时,10年期美债收益率盘中最高触及4.98%,距离5%仅“一步之遥”。俄乌冲突升级的背景下,巴以冲突持续升级,全球风险再度上升,形成对风险类资产的压制。国内稳增长与稳股市政策不断出台,3季度GDP增速超预期,国内经济持续回暖,稳定股市政策不断出台,快速平衡市场供需情况,但短期仍然受到美债收益率上升的冲击压力。从历史来看,虽然政策底到实际经济好转的时间并不稳定,但本轮活跃资本市场的相关政策或许仍然能够有效的提升市场的情绪,指数整体易涨难跌。建议投资上也保持定力,坚持投资体系,逢低加大权益配置。

重点关注以下方面:

1)ChatGPT平台及其与行业应用结合带来的生产力变革机遇下的投资机会

2)大安全(信创、半导体、机械设备)

3)具有性价比的刚性消费,如医药生物。

医疗反腐行业情绪影响降低,减肥药板块基于具有商业对标明显、市场空间大、技术路线确定特点受到市场追捧,其同时带动多肽药物产业链(药明康德公告提速多肽药物产能建设)。9月份的医疗活动数据,显示医疗反腐对行业影响可控,投资上后续逐步回到行业与公司主线逻辑上。考虑到医疗需求的刚性与科技属性、板块目前的估值,行业进入较高的价值投资区间。

2023年上半年生猪价格维持底部震荡,三季度仅在7月末和8月中上旬实现短暂反弹,8 月下旬以来延续震荡走弱态势,养殖端连续亏损3个季度。在猪价持续走弱、饲料原材料价格依然高企的背景下,行业现金流或进一步收紧,规模企业或同样面临一定资金压力,有望增加主动去产能的可能性。后续重点观察生猪去化程度,个人认为重要的观察窗口推迟至2024年一季度,目前板块仍处于左侧布局阶段。

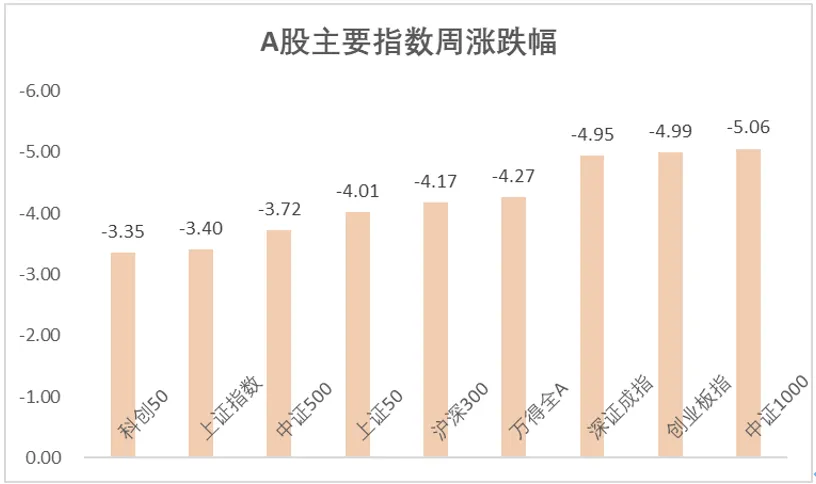

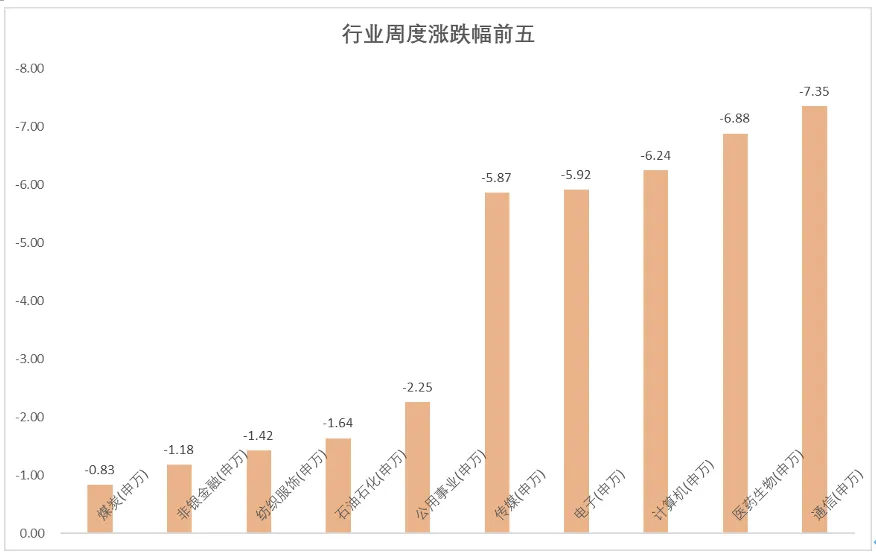

本周A股市场行情单边向下,其中,中证1000、创业板指、深证成指跌幅居前,分别下跌5.06%、4.99%、4.95%。行业方面,行业板块多数收跌,医药板块受领涨概念减肥药行情回落,连续五天下跌,周度跌幅6.88%,短期调整充分;华鲲振宇板块上涨超15%;光模块、消费电子代工、光通信等板块下跌超10%。

数据来源:Wind,中科沃土基金整理,单位%

GDP超预期来源于:

1)8-9月出口降幅收窄速度比想象的要快;

2)消费增速3季度出现中枢抬升,明显高于社零增速。社零增速回升既有基数因素,也是居民消费能力修复的体现。消费能力的修复,体现为随着居民资产负债表逐渐修复,收入端修复开始向消费端修复转化,居民边际消费倾向明显提高。

10月16日,据杭州市住房保障和房产管理局官网消息,杭州市房地产市场平稳健康发展领导小组办公室发布《关于优化调整房地产市场调控措施的通知》。按照新政,杭州市住房限购范围由原来的上城区、拱墅区、西湖区、滨江区、萧山区、余杭区、临平区、钱塘区、富阳区缩减为上城区、拱墅区、西湖区、滨江区。同时,杭州市户籍家庭在本市限购范围内限购2套住房;非本市户籍家庭在本市市区范围内有缴纳城镇社保或个人所得税记录的,可在本市限购范围内限购1套住房。另外,法拍房不再限购。参与杭州市限购范围内住房司法拍卖的竞买人,取消“须符合本市住房限购政策”限制。

继武汉、合肥、南京等热点城市全面取消限购政策后,又一省会城市加入松绑住房限购政策的队伍。重点城市房地产成交量活跃度增加,但价格依然保持。

继中央汇金公司增持四大行股份后,多家央企上市公司集体护盘,释放了积极信号。16日,包括宝钢股份、中国移动、中国电建等公布新增增持计划、新增回购计划或公布回购进展,涉及金额合计超 74 亿元。

此前,证监会出台分红与减持“挂钩”政策,明确上市公司最近三年未进行现金分红,或累计现金分红金额低于最近三年年均净利润30%的,控股股东、实际控制人不得通过二级市场减持本公司股份。此次修订现金分红规则,就是进一步对不分红或分红少的公司加强制度约束督促分红,推动进一步优化分红方式和节奏,让分红好的公司得到更多激励,同时也加强对超出能力分红企业的约束等。

本材料不作为任何推介,本材料罗列数据源自公开信息或根据公开信息整理、计算,中科沃土基金管理有限公司对其准确性及完整性不做任何保证。

本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议,中科沃土基金管理有限公司不就本材料涉及的任何投资作出任何形式的风险承诺或收益担保。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。

来源:中科沃土基金管理有限公司