划重点,白话文说明白《金融产品网络营销管理办法》

2026年4月21日,央行、金融监管总局、证监会、网信办等九部委联合发布《金融产品网络营销管理办法》(公告〔2026〕第9号),自2026年9月30日起正式实施,今天正式公开披露。

这是近年针对金融线上营销最全面的一次“立规矩”,核心就是:谁能做、能在哪做、能说什么、不能玩什么套路,全部划清红线,既要整治乱象,也要保护普通人钱袋子。

大白话:只有两类主体能做金融产品网络营销,其他人都不行只有持牌金融机构、以及受它们委托的第三方互联网平台,才能在网上卖金融产品或做推广。除此之外,任何公司、个人、自媒体都不能干这件事。

大白话:金融机构只能在自己获批的业务范围内营销,且要明确告诉用户“哪些地区能买”金融机构不能超范围经营。有地域限制的产品(比如部分贷款、存款),必须先核实用户所在地,只能卖给注册地或有分支机构地区的客户,并且要醒目提示“本产品仅限XX地区”。

大白话:第三方平台导流,必须直接跳到金融机构官网/自营页,不能跳去其他三方平台。

你在某平台看到贷款、理财广告,点进去必须直接进银行/消金/基金公司自己的页面,不能先跳到另一个贷款超市、中介平台,再绕一圈到机构。禁止多级跳转、流量倒卖。

这个对于助贷行业的api导流业务和线下表单也有具有一定影响,具体看互联网平台执行策略。

大白话:私募产品、场外衍生品,不能在网上向普通大众公开营销私募、复杂衍生品只能面向合格投资者(高净值、专业),不能在公域(朋友圈、短视频、直播、信息流)随便推广给不特定普通人。

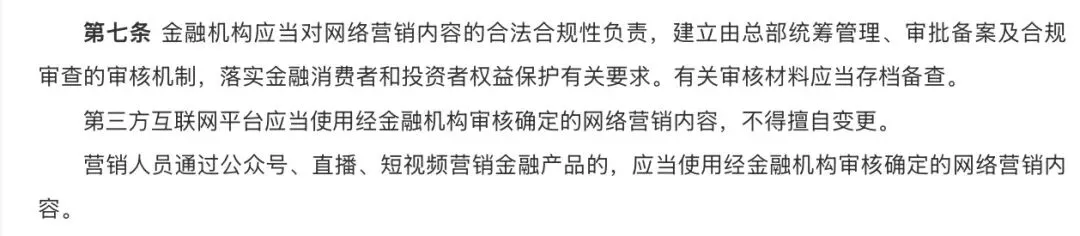

大白话:公众号、直播、短视频卖金融产品,内容必须由金融机构审核定稿,不能自己乱讲。主播、博主不能瞎承诺、乱解读。所有文案、话术、视频脚本,必须经过金融机构官方审核确认后才能发布。

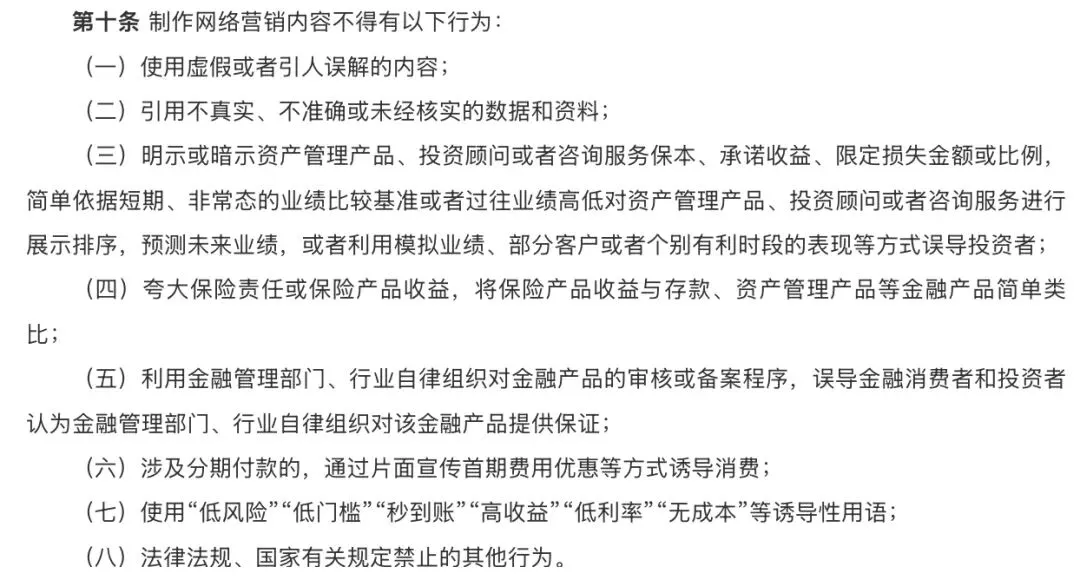

大白话:网络营销不准用这些词:低风险、低门槛、秒到账、高收益、低利率、无成本等诱导话术。不准用“几乎没风险”“收益稳”“利息超低”“马上到账”这类容易让人冲动下单的话,必须实话实说、充分揭示风险。

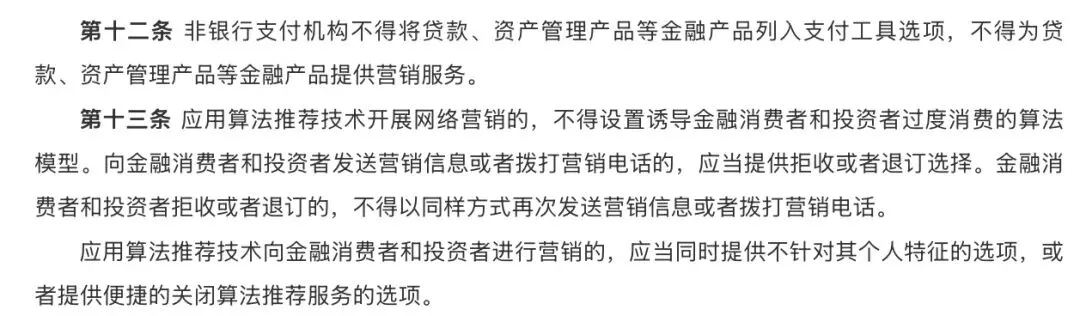

大白话:非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务。

比如在一些电商平台购物的时候会推荐贷款或者分期支付这种不知道算不算禁止范围?

大数据、AI推荐不能专挑高额度、高负债、高杠杆产品推给用户,不能设计让人“越借越多、越投越多”的套路算法。

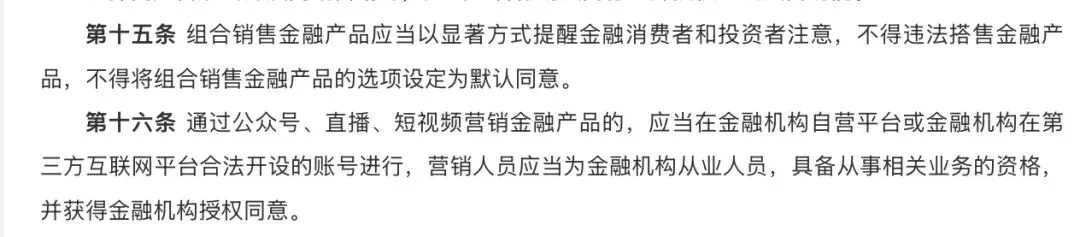

大白话:金融产品组合销售,必须明显提醒用户,不能默认勾选“同意搭售”。

比如贷款强制搭保险、理财捆绑信用卡,必须让用户主动勾选,不能默认勾选同意,且要显著提示“这是组合产品,可分开买”。

贷款领域的会员权益本质上来说不是金融产品,但是能不能搭售捆绑还需要进一步进行了解。

直播/短视频/公众号营销,只能在机构自营平台或官方账号做;主播必须是持牌员工+有授权

不能用私人号、外部博主号带货。主播必须是金融机构正式员工、有从业资格、拿到机构书面授权。

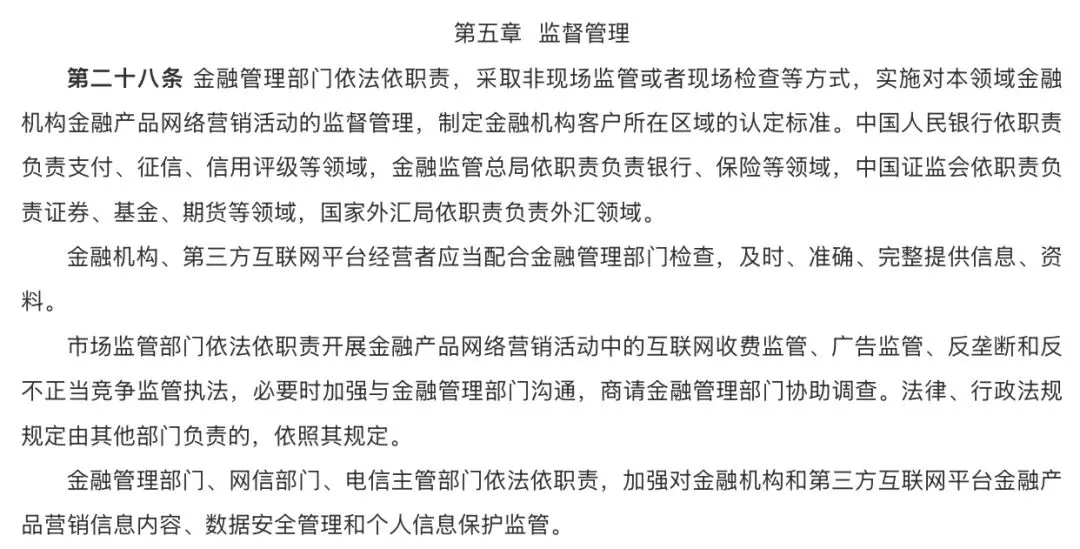

监管职责:人行负责管支付、征信、信用评级等。金融监管总局管银行、保险等。多部门一起监管:内容合规、数据安全、个人隐私都要管央行、金融监管总局、网信办、工信部、市监总局等联合监督,内容不能违规、用户数据不能乱泄露、个人信息要保护。

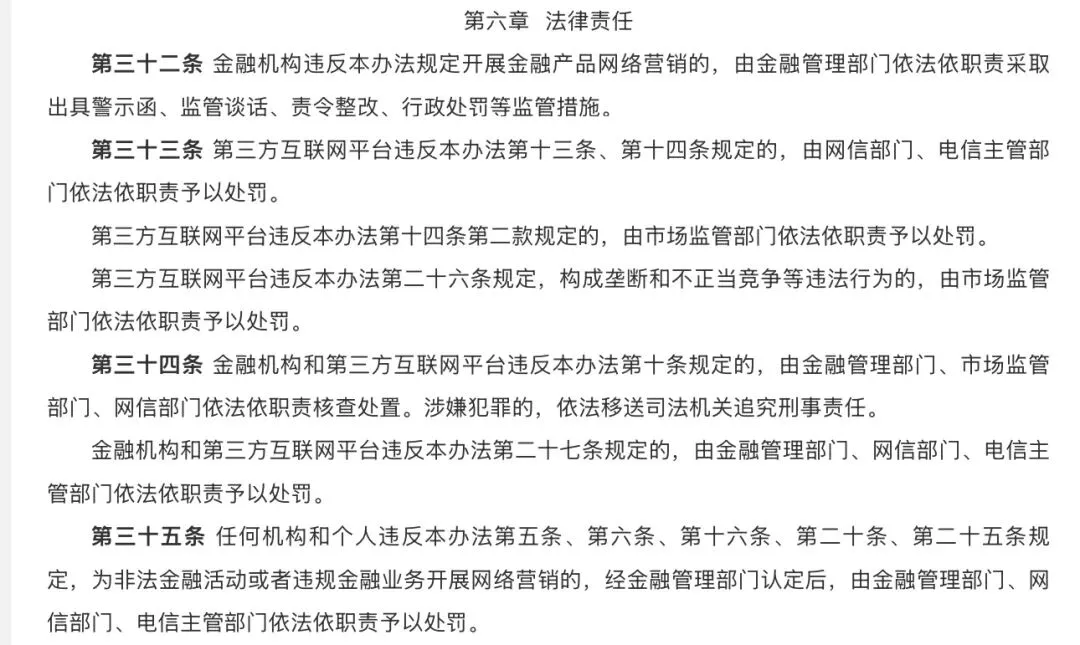

法律责任:不管是银行、消金这类金融机构,还是互联网平台,只要在金融线上营销上违规,都有明确部门来管处罚:

1. 金融机构违规:央行、金融监管总局等金融管理部门会先警告、约谈、要求整改,不改的就直接罚款、处罚。

2. 第三方平台违规:乱跳转、用算法诱导消费、搞骚扰营销,网信、电信部门来罚;搞虚假宣传、不正当竞争,市场监管部门来罚;涉及垄断的,也归市监部门管。

3. 踩了非法金融红线:比如帮非法集资、非法放贷做营销,或者违规推广高风险产品,一旦涉嫌犯罪,会直接移送司法机关,追究刑事责任,可能要坐牢。

4. 任何机构和个人,只要帮非法/违规金融活动打广告、做推广,都会被金融管理、网信、电信部门联合处罚,直接关停相关服务。

2026年,9月30日正式实施前,还有近5个月过渡期,机构和平台都要抓紧整改:清理违规话术、改造跳转链路、审核营销内容、规范主播资质、优化算法模型。

金融行业已经告别“野蛮生长”,进入“持证、直连、透明、合规”的新时代,短期阵痛,长期更健康、更持久。

助贷生死局,谁能活下来?

监管重拳整治小贷:年化超24%即刻叫停,2027锚定LPR四倍!某支付全面叫停“月系”代扣!

挤爆的车抵贷:八大势力混战、线上化狂飙,一场生死洗牌已打响