一文读懂 2027-2030 针织机油市场:规模、技术、格局全预测

做针织的老板和机修师傅,最近一定感受到了行业的深层变化:35 转以上的高速圆机成了新厂标配,环保合规的门槛越提越高,出口欧盟的订单对油品的环保要求越来越苛刻,用了十几年的普通矿物油,突然就不够用了。

未来 3 年(2027-2030),针织机油市场会发生哪些颠覆性变化?市场规模将迎来怎样的增长?哪些技术会成为行业标配?你的工厂会不会被这波行业升级甩在身后?

本文结合中国纺织工业联合会、中国石油和化学工业联合会的权威数据,以及全球行业调研机构的市场报告,深度拆解 2027-2030 年针织机油的市场规模走势、核心驱动因素、技术发展趋势与竞争格局演变,帮你提前布局,抓住行业红利,避开淘汰风险。

一、市场规模:2027-2030 年,针织机油赛道将迎来怎样的增长?

1. 全球市场:稳步增长,高端化成为核心主线

根据恒州诚思(YH Research)2025 年发布的全球纺织机械油市场调研报告显示,2024 年全球纺织机械油市场规模约 50.4 亿元,预计到 2031 年将达到 63.2 亿元,未来六年年均复合增长率(CAGR)为 3.7%。

而针织机油作为纺织机械油的核心细分品类,占据了纺织机械油市场 35%-40% 的份额,是增速最快的细分赛道之一。结合行业数据测算:

-

2024 年全球针织机油市场规模约17.6-20.2 亿元; -

预计到 2030 年,全球市场规模将突破26 亿元,2025-2030 年年均复合增长率达 4.5%,高于纺织机械油整体增速。

增长的核心动力,来自于东南亚、南亚等纺织产业新兴地区的产能扩张,以及全球纺织行业向高端化、智能化升级带来的高端油品需求爆发。

2. 中国市场:增速领跑全球,高端需求爆发式增长

中国是全球最大的针织品生产国,占据了全球 60% 以上的针织产能,也是全球最大的针织机油消费市场。根据前瞻产业研究院发布的《2025 年中国润滑油行业全景图谱》数据,2024 年中国润滑油行业整体市场规模为 1051 亿元,预计到 2030 年将达到 1433 亿元,年均复合增长率约 5.3%。

而针织机油作为工业润滑油的细分赛道,受益于中国纺织行业的提质升级,增速显著高于润滑油行业整体水平。结合行业调研数据测算:

-

2024 年中国针织机油市场规模约12.6-15.8 亿元,占全球市场的 70% 以上; -

预计到 2030 年,中国市场规模将突破23 亿元,2025-2030 年年均复合增长率达 6.5%,领跑全球市场。

3. 细分市场格局剧变:矿物油加速退场,高端油品成主流

2025 年,国内针织机油市场仍以矿物油为主导,市场占比约 60%,半合成油占比 25%,全合成油占比 10%,生物可降解环保油占比仅 5%。但随着行业升级与政策倒逼,这一格局将在 2027-2030 年发生颠覆性变化:

表格

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

核心结论:2027-2030 年,中国针织机油市场将完成从 “矿物油为主” 到 “合成油为主” 的转型,高端油品的市场份额将从 15% 提升至 35% 以上,行业迎来全面的品质升级。

二、四大核心因素,驱动 2027-2030 年针织机油市场变革

1. 纺织行业高端化升级,高速针织机全面普及

近年来,针织行业的产能升级已经进入快车道,30 转以上的高速大圆机、电脑提花机已经成为新建工厂的标配,部分头部企业的机型转速已经突破 40 转 / 分钟。

高速针织机对油品的性能要求极为苛刻:需要低粘度、高流动性、高温稳定性、极强的抗磨性,普通矿物油根本无法满足需求。行业实测数据显示,35 转以上的超高速圆机,使用普通矿物油时,织针寿命仅 3-6 个月,油温飙升至 80℃以上;而使用全合成针织油,织针寿命可延长至 12-18 个月,油温稳定在 50℃以内。

2025-2030 年,国内针织行业的高速机普及率将从目前的 35% 提升至 70% 以上,直接带动全合成针织油的需求爆发,成为市场增长的核心引擎。

2. 环保政策全面收紧,倒逼油品绿色升级

国内层面,“双碳” 目标下,工业领域碳达峰实施方案明确要求纺织行业推广低能耗、低排放的绿色工艺,到 2030 年,印染低能耗技术应用比例达 60%中国政府网。针织机油作为纺织生产的重要化学品,其 VOC 排放、生物降解性、有害物质含量,已经纳入环保监管范围,高污染、难降解的矿物油将逐步被限制使用。

国际层面,欧盟 REACH 法规持续加严,截至 2025 年,SVHC 高度关注物质清单已增至 253 项,对硫、磷、短链氯化石蜡等有害物质的限制越来越严格,出口欧盟的纺织品,必须满足油品的环保合规要求,否则将面临退货、罚款的风险。

2027-2030 年,环保合规将成为针织机油的准入门槛,无硫、低磷、可生物降解的环保型油品,将成为出口订单的标配,也是国内针织厂应对环保监管的必然选择。

3. 降本增效需求凸显,全合成油的综合成本优势被广泛认可

很多针织厂老板对全合成油的顾虑,是 “单价贵”,但算一笔综合成本账就会发现,全合成油反而更省钱。

以一台 34 寸 108 路的高速大圆机为例,使用普通矿物油,一年油费约 5400 元,加上织针更换、面料次品损失、电费等综合成本,一年约 14.28 万元;而使用全合成针织油,一年油费仅 5000 元,综合成本可降至 11.44 万元,一台机一年就能省下近 3 万元。

2025-2030 年,随着针织行业竞争加剧,利润空间收窄,越来越多的工厂会从 “看单价” 转向 “算综合成本”,全合成油的长换油周期、低能耗、低次品率的优势,将被行业广泛认可,完成从 “高端奢侈品” 到 “刚需标配” 的转变。

4. 全球纺织产业链重构,国产油品迎来出海机遇

近年来,全球纺织产业链正在重构,中国纺织企业纷纷向东南亚、非洲等地区建厂,带动了国内针织机油的出海需求。同时,国产 PAO 基础油的产能持续提升,打破了国际巨头的技术垄断,国产针织机油的性价比优势越来越明显。

2027-2030 年,国产针织机油将凭借技术升级与供应链优势,逐步抢占国际市场份额,成为全球针织机油市场的重要增长极,也为国内油剂企业打开了新的增长空间。

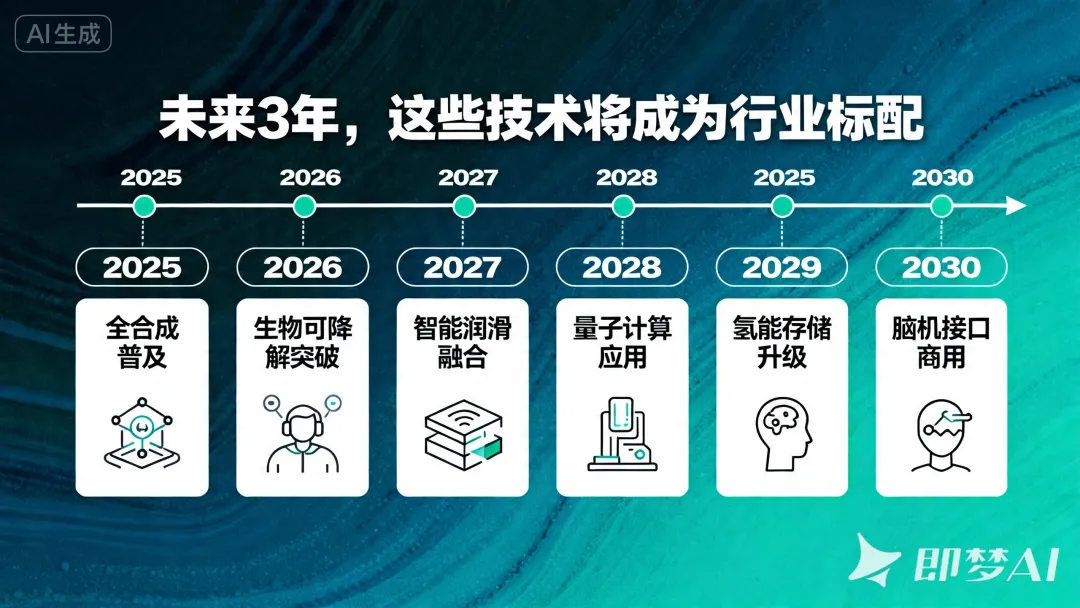

三、2027-2030 年,针织机油技术发展的 5 大核心趋势

1. 全合成技术全面普及,PAO / 合成酯成为主流配方

2027-2030 年,全合成针织油将完成从 “高端小众” 到 “市场主流” 的跨越,核心技术路线将以PAO 聚 α- 烯烃 + 合成酯的复合配方为主。

技术升级的核心方向包括:

-

高粘度指数配方:粘度指数突破 160,宽温域性能稳定,-40℃低温不凝固,100℃高温不稀化,南北通用,全年性能稳定; -

精准抗磨技术:通过纳米级添加剂配方,在 0.02mm 的精密间隙中形成坚韧油膜,PB 抗磨值突破 1200N,织针寿命翻倍; -

极致易清洗配方:合成酯的强极性特性,实现水清洗率 100%,彻底解决面料油斑问题,适配高端浅色面料生产。

预计到 2030 年,国内新建高速针织机的原厂初装油,90% 以上将采用全合成配方,全合成技术成为行业的基础门槛。

2. 生物可降解环保油技术突破,成为出口订单标配

随着全球环保政策的持续加严,生物可降解针织油将成为 2027-2030 年技术研发的核心赛道。

目前主流的技术路线,是以生物基合成酯、植物油基为基础油,可生物降解率超过 90%,无硫、无磷、无有害物质,完全符合欧盟 REACH 法规、OEKO-TEX 标准的要求。

技术突破的核心方向:

-

解决生物基油品的氧化安定性问题,将换油周期从 3 个月延长至 6 个月以上; -

平衡生物降解性与抗磨性,在环保的同时,满足高速机的润滑需求; -

降低生产成本,让生物可降解油的价格从 “高端溢价” 降至 “可接受范围”。

预计到 2030 年,生物可降解针织油将占据 10% 以上的市场份额,成为出口欧美、日韩订单的强制要求。

3. 智能化润滑与油品深度融合,开启 “润滑 4.0” 时代

2027-2030 年,针织机油将不再是单一的产品,而是与智能化润滑系统深度融合的整体解决方案,行业将从 “定期换油” 进入 “按需润滑” 的智能时代。

核心技术融合方向包括:

-

油品状态在线监测:通过传感器实时监测油品的粘度、酸值、水分、杂质含量,在中控屏上实时显示油品状态,提前预警油品变质,实现 “按质换油”,避免过度换油造成的浪费; -

智能按需供油:通过 AI 算法,结合设备转速、负荷、温度,自动调整供油量,既避免润滑不足导致的磨损,又杜绝润滑过量造成的油品浪费与面料污染,润滑油浪费率降低 30%-40%; -

全生命周期追溯:通过油品的数字孪生档案,实现从生产、运输、使用到废油回收的全链条追溯,满足环保监管与 ESG 披露要求。

预计到 2030 年,国内头部针织企业的智能工厂,将 100% 普及智能润滑系统,油品与系统的深度融合,成为行业高端化的核心标志。

4. 低 VOC、无异味配方升级,适配绿色工厂建设

随着针织行业对车间环境、员工职业健康的重视程度越来越高,低 VOC、无异味的针织机油配方,将成为 2027-2030 年的基础要求。

技术升级方向包括:

-

高闪点、低挥发配方:闪点突破 240℃,150℃高温下挥发损失≤0.5%,大幅降低车间油气浓度,改善工作环境,同时降低火灾风险; -

无异味深度精制:基础油经过深度加氢精制,去除芳烃、硫等异味成分,油品无色透明、无刺激性气味,符合绿色工厂的建设要求; -

抗静电配方升级:降低纤维静电产生,减少车间毛羽污染,提升布面光洁度,同时降低粉尘爆炸风险。

5. 国产化技术全面突破,打破国际巨头技术垄断

长期以来,高端针织机油市场被壳牌、道达尔、美孚等国际巨头垄断,核心配方与添加剂技术掌握在外资企业手中。但 2025-2030 年,这一格局将被彻底打破。

国产化技术突破的核心方向:

-

国产 PAO 基础油产能持续提升,质量达到国际先进水平,价格大幅下降,为国产全合成针织油提供了供应链保障; -

国产添加剂配方技术突破,针对针织机工况开发的专用抗磨剂、乳化剂,性能达到国际同类产品水平; -

定制化配方服务,针对不同机型、不同面料、不同工况,开发专属配方,比国际巨头的标准化产品更贴合国内工厂的实际需求。

预计到 2030 年,国产高端针织机油的市场份额将从目前的 20% 提升至 50% 以上,完成从 “进口替代” 到 “技术引领” 的跨越。

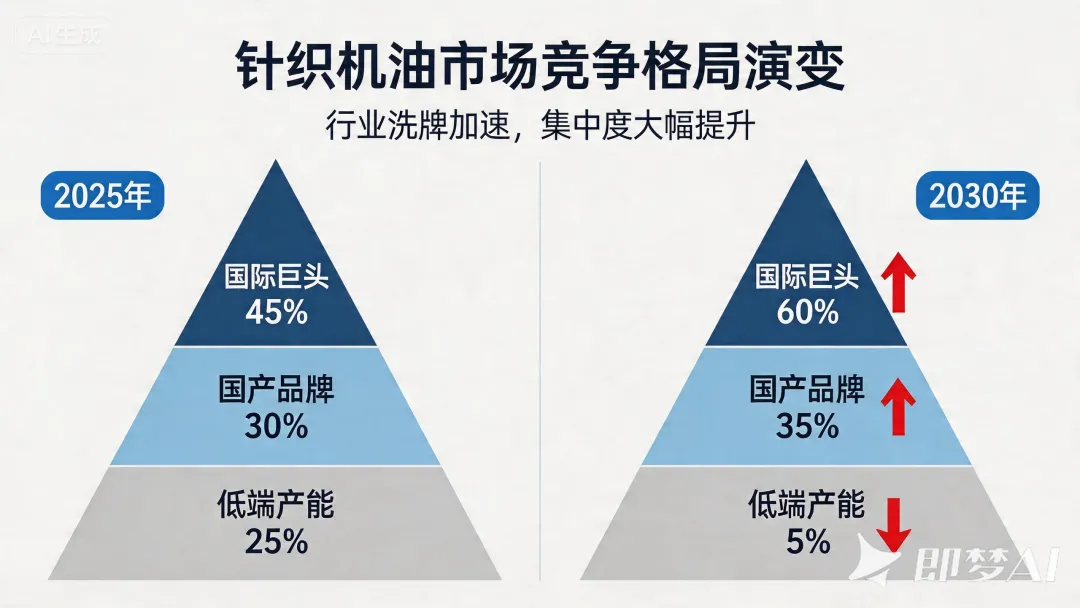

四、2027-2030 年行业竞争格局演变:集中度提升,低端产能加速淘汰

1. 市场梯队重构,行业集中度大幅提升

目前国内针织机油市场参与者众多,从国际巨头、国企大厂到地方小厂,数量超过 200 家,市场集中度较低,低端产能过剩。2027-2030 年,随着环保政策加严、技术门槛提升,行业将迎来洗牌,市场集中度将大幅提升。

- 第一梯队

:壳牌、道达尔、美孚等国际巨头,仍将占据高端市场主导地位,但市场份额逐步被国产替代,核心优势在于全球供应链与品牌口碑; - 第二梯队

:长城、昆仑、苏能等国企品牌,以及深耕针织行业的民营专业品牌,凭借技术升级与本土化服务,快速抢占中高端市场,成为市场的中坚力量; - 第三梯队

:地方小厂、无资质的低端品牌,将因环保不达标、技术落后,逐步被市场淘汰,预计到 2030 年,70% 以上的低端产能将退出市场。

2. 商业模式转型:从 “卖产品” 到 “卖整体润滑解决方案”

2027-2030 年,针织机油行业的竞争,将不再是单一的产品价格竞争,而是整体解决方案的竞争。头部企业将不再只是 “卖油”,而是为针织厂提供 “油品选型 + 智能润滑系统 + 油品检测 + 运维服务 + 废油回收” 的全链条解决方案。

-

为工厂提供专属的润滑方案,针对不同机型、不同面料,定制专属油品; -

提供定期的油品检测服务,帮助工厂实现科学换油,降低维护成本; -

提供废油回收再生服务,符合循环经济与双碳政策要求,帮助工厂实现环保合规。

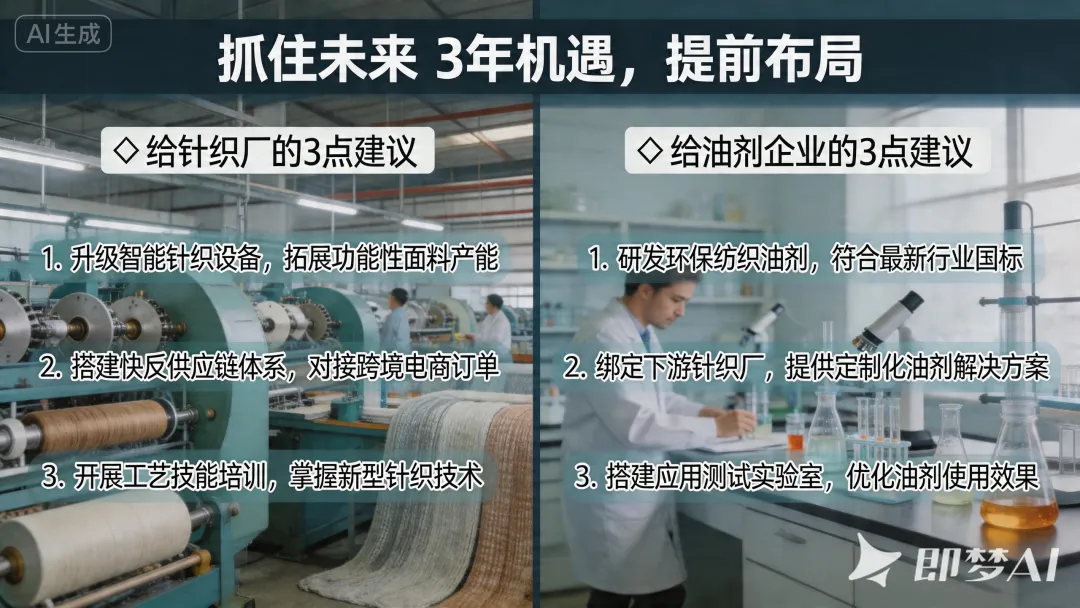

五、应对建议:针织厂与油剂企业,如何抓住未来 3 年的行业机遇?

给针织厂的 3 点建议

- 提前布局油品升级,适配高速化转型

:不要等到设备出问题、环保查上门再换油,提前试用全合成针织油,适配高速机型,降低综合成本,避免被行业升级淘汰; - 建立油品合规体系,应对出口环保门槛

:针对出口订单,提前选用符合欧盟 REACH 法规的环保型油品,建立油品检测与追溯体系,避免因油品不合规导致的订单损失; - 引入智能润滑系统,实现降本增效

:新建工厂优先选择带智能润滑系统的机型,老工厂逐步进行智能化改造,通过按需润滑降低油品消耗与设备故障率,提升工厂的精细化管理水平。

给油剂企业的 3 点建议

- 加大高端配方研发,布局环保与智能赛道

:重点研发全合成、生物可降解油品配方,同时开发适配智能润滑系统的专用油品,提前布局未来 3 年的主流赛道; - 深耕本土化服务,打造定制化解决方案

:针对国内针织厂的实际工况,提供定制化的油品与服务,打造差异化竞争优势,与国际巨头错位竞争; - 把握出海机遇,拓展全球市场

:跟随国内纺织企业的出海步伐,布局东南亚、非洲等新兴市场,凭借性价比与服务优势,抢占全球市场份额。

结语

2027-2030 年,将是针织机油行业颠覆性变革的 3 年。市场规模稳步增长的背后,是产品结构的全面升级、技术路线的彻底迭代、竞争格局的深度重构。

对于针织行业来说,针织机油从来都不是不起眼的 “辅料”,而是决定设备效率、产品品质、综合成本的关键细节。未来的行业竞争,一定是精细化的竞争,谁能提前把握油品升级的趋势,谁就能在未来的竞争中占据先机。

对于油剂企业来说,这是国产替代的黄金 3 年,也是技术升级的关键窗口期。只有抓住环保化、合成化、智能化的行业趋势,才能在行业洗牌中脱颖而出,实现从 “跟随者” 到 “引领者” 的跨越。