液化气 | 需求疲软持续施压 液化气市场延续跌势

全文937字4图,预计阅读需6分钟

综述

本期,初期由于伊朗表示在停火期内允许商船通行霍尔木兹海峡,市场对供应中断的担忧缓解,油价显著下跌,地缘风险溢价进入修复阶段,价格普遍下行。尽管后期新一轮和谈尚未恢复,霍尔木兹海峡航运仍处停滞状态,供应风险持续为油价提供支撑,但高价持续抑制需求。同时,供应端并未出现实质性短缺,尤其是终端汽油市场需求疲软、价格走弱,拖累了MTBE及异辛烷产品价格,进一步施压原料醚后碳四市场,导致其价格跌幅明显。

近期液化气市场关注点:

1)中东局势尚不明朗,国际市场频繁调整的影响,市场观望情绪明显加重;

2)供应量虽无压力,亦未出现紧缺,而需求持续下滑,成为主要制约因素;

3)当前地缘风险的不确定性、供应和成本端支撑仍在,给予市场底部支撑。

|

目录: 一:需求疲软持续施压 液化气价格走跌 二:供需双弱 炼厂与港口库存预期均下降 三:燃烧和化工需求预期均降 需求端持续施压 四:多空博弈 预计下周市场重心偏弱整理 |

一、需求疲软持续施压 液化气价格走跌

本期国内液化气价格以下行为主,主要受周初油价大幅下跌及需求持续疲软的双重施压。民用气市场,周初地缘紧张局势有所缓解,国际油价大幅回落,同时高价持续抑制需求,市场对地缘风险溢价进入修复阶段,价格因此普遍下跌。虽然后期新的和谈尚未恢复,供应风险持续支撑油价反弹。但国际液化气外盘转弱,市场情绪观望,加之供应并未出现实质短缺,需求端持续疲软施压,价格在下跌后进入横盘整理阶段。烯烃碳四市场价格普跌,且跌幅显著。受需求疲软、供应相对充裕,以及周初国际油价大幅下跌的影响,上游企业为保证出货,纷纷让利给下游。周后期国际油价虽有反弹,但终端汽油需求未见实质性改善,持续制约原料醚后碳四的走势。

|

图1 液化气基差走势图(元/吨) |

|

|

数据来源:隆众资讯 |

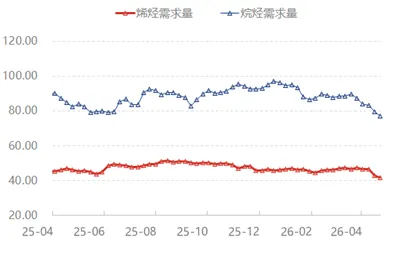

从供需两端表现来看,本期,液化气炼厂商品量略降,而下游需求疲软,出货欠佳,炼厂库存有所增加;港口库存因到船量减少及化工刚需,继续下降。周内液化气商品量50.57万吨,环比下降0.1%。液化气下游(两大主体)需求量为118.62万吨,环比下降3.12%。其中烯烃深加工消耗量环比下降3.56%,烷烃深加工消耗量环比减少2.88%。

表1 国内液化气周度供需平衡表

二、供需双弱 炼厂与港口库存预期均下降

预测:供应端或缓慢下滑,主要基于停工企业较多。未来三周预期国产供应量或下滑,或降至50万吨左右,总计降幅1.13%。未来三周预期到港量在10-25万吨。

1、到船持续下降,港口延续降库

截至2026年4月23日,中国液化气港口样本库存量:192.82万吨,较上期减少22.89万吨或10.61%。本期,国际船期到港量19.5万吨,环比减少37.5%,以山东为主。截至4月23日,本月到船量103.6万吨,环比减少46.71%。本期港口到船大幅下降,码头多消化库存为主。需求方面,化工需求下降,码头贸易量变化不大,整体需求收窄。在低到港量牵制下,本期港口库存出现明显降库。

|

图2 液化气港口库存量走势图(万吨) |

|

|

数据来源:隆众资讯 |

2、企业如期停工,国内商品量下滑

本期液化气商品量50.57万吨,较上期下降0.05万吨,幅度0.1%。产量减少主要来自辽河石化检修,不过东北地区丁烷增量明显,国内整体供应下降幅度较小。

未来三周,东方海南石化计划恢复,中海油泰州石化、扬子石化以及中金石化计划检修。整体来看,国产供应量或有下滑;预计波动幅度在-0.6%-(-0.2%)之间。

|

图3 中国液化气商品量周数据趋势(万吨) |

|

|

数据来源:隆众资讯 |

3、受部分地区拖累,整体炼厂库存小幅增加

截至2026年4月23日,中国液化气样本企业库容率水平在26.54%,较上期增加0.34个百分点。周期内,统计样本企业所在地区中1个地区库存上涨,4个地区库存下降。多数地区因供应下降以及需求回暖带动,库存压力出现小幅缓解,但西部市场受终端疲软牵制,库存压力增加明显,最终拖累国内液化气企业库存继续攀升。

下周来看,进口到船量维持在相对低位,进口压力较为有限,叠加国内五一假期临近,上下游库存面临调整,厂家积极出货以及下游同步备货之下,预计将导致样本企业库容率出现下降。

|

图4 中国液化气样本企业工厂库存周度走势图 |

|

|

数据来源:隆众资讯 |

三、燃烧和化工需求预期均降 需求端持续施压

预测:燃烧需求:燃烧需求持续平淡,下游按需采购居多。

下游深加工需求:本周液化气需求量总计118.62万吨,环比下降3.12%。未来三周,预计两大下游总需求呈降后回升趋势,第三周需求量预计至121.2万吨,总计增加2.18%。

1、两大下游装置利润涨跌均存

说明:

价格单位:元/吨

价格周期:周均价(上周五到本周四,周四价格为预估)

|

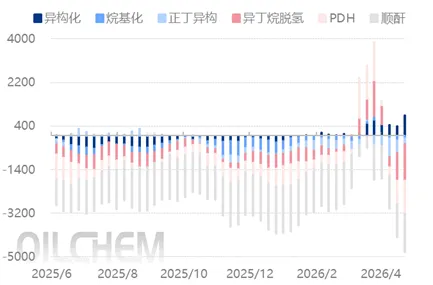

图5 液化气产业链盈利变化图(元/吨) |

|

|

数据来源:隆众资讯 |

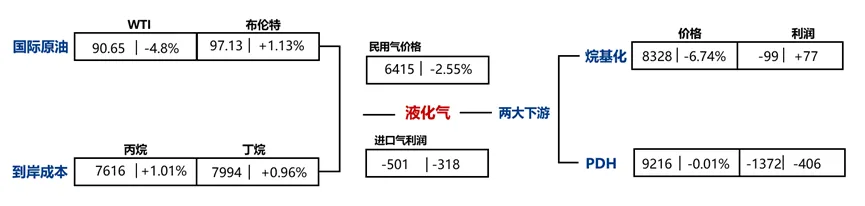

本周液化气产业链深加工装置利润中,烯烃深加工利润上涨,烷烃深加工利润下降。本周产品MTBE与烷基化市场呈现震荡走跌态势,原料醚后碳四受需求下降影响价格同步下行,且跌幅多于产品,支撑烷基化与异构化利润有不同程度上涨;烷烃深加工利润中PDH装置跌幅较大,丙烯市场受供应装置重启牵制弱势下调,而国际油价坚挺利好操盘心态后期反弹,市场整体波动不大,不过丙烷原料成本高企,导致本周PDH装置利润倒挂程度加深。

|

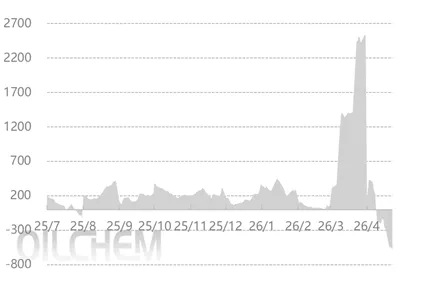

图6 进口液化气内销利润变化图(元/吨) |

|

|

数据来源:隆众资讯 |

本期国内进口液化气内销利润空间持续收窄,亏损程度加深。高昂的进口成本持续挤压进口商利润空间,同时削弱了其相较替代能源的竞争力,逆替代增加,市场需求疲软进一步制约价格表现。当前市场已陷入“高成本、低需求”的困境,利润倒挂局面难改。以华南为例,本期华南地区进口液化气平均利润为-501元/吨,环比上期均值降318元/吨。具体来看,本周华南市场价格重心下移。尽管高成本与供应端仍存支撑,但高价抑制下游需求,叠加中东局势反复引发市场观望情绪浓厚、地缘溢价有所恢复,区内高位资源承压明显,价格重心随之下滑。利润同步走低,亏损程度进一步加深。下周来看,中东局势仍在持续,成本和供应面依然存在支撑,但需求端持续施压,叠加市场观望情绪浓厚,预计短期内价格将呈现稳中偏弱运行态势,预计下周进口利润空间仍不容乐观。

2、本周深加工装置开工率下跌

本周烯烃及PDH装置开工率继续下滑。分别来看,烯烃方面,周内富海华联下游配套烷基化装置开工复产,但上周多家装置停工检修影响延续至今,综合计算,国内烯烃开工率继续下滑。PDH装置方面,本期国内丙烷脱氢装置开工率在49.21%,环比下跌5.93个百分点。本周利华益维远、烟台万华一期周后期重启,不过泉州国亨、江苏瑞恒陆续停工,综合来看,本周中国PDH开工率下滑。

|

图7 中国液化气主体下游消费量周数据走势图(万吨) |

|

|

数据来源:隆众资讯 |

|

图8 烯烃深加工开工变化图 |

|

|

数据来源:隆众资讯 |

烯烃方面:下周河南诚信、吉林松原等企业烷基化装置计划开工复产,预计带动国内烯烃深加工开工率出现反弹。

烷烃方面:下周来看,烟台万华二期计划检修停工,因此预计下周国内PDH开工率继续下滑。

四、多空博弈 预计下周市场重心偏弱整理

下周重点关注上下游装置开工变化。

表2 国内液化气供需平衡预期

供应:未来三周,国产供应量或减少。

下期,中海油泰州以及广州石化部分装置计划检修,整体来看国内供应量小幅下滑,总量或在50.4万吨左右。未来三周,扬子石化以及中金石化计划检修。整体来看,国产供应量或有下滑,预计供应量或在50万吨。

需求:未来三周,燃烧需求预期逐步转弱,化工消费量或有下滑。

燃烧需求(预期下滑):未来三周随着天气转暖,终端消费能力预期将有减弱。

烯烃(预期反弹):短期因河南诚信、吉林松原等企业烷基化装置计划开工复产,或带动开工率出现上涨。长期看伴随五一假期临近,终端需求或逐步回暖,也将带来利好支撑,预计国内烯烃需求量未来三周将逐渐增涨。

烷烃(呈现增降增趋势):下周来看,烟台万华PDH二期计划停工,不过烟台万华一期负荷逐步提满,以及山东某异丁烷脱氢重启提负,因此预计下周中国烷烃需求量略有增量。长线来看,因原料供给不足,部分PDH仍有停工可能,而前期停工企业亦有重启计划,综合来看因此预计未来三周烷烃需求量呈现增降增趋势。

进口成本:下周来看,由于国际局势逐渐好转,市场商谈活动增加,卖家也陆续开始报盘,外盘成本开始高位回落;随着海峡通行船只的不断增多,有望进一步缓解供应端压力,远期价格或有继续下行空间。

国际原油:预计下周国际油价存上涨空间,WTI或在86-96美元/桶、布伦特或在95-105美元/桶的区间运行。预测下周油价趋势的核心逻辑为:美伊和谈尚未重启,海峡航运依旧停滞,供应端风险持续发酵,给予油价支撑。

丙烯:展望下周,美伊和谈仍未重启,海峡航运持续受阻,供应端风险持续发酵。回归国内基本面,短线市场受临时供应增加及节前企业排库影响,价格或承压下行;中长期来看,市场仍将维持高位运行趋势,价格中枢预计在 8900-9300元/吨区间波动。

MTBE:预计下期MTBE市场或偏弱整理。重点关注:1.供应面。下周部分厂家装置或将停工,预计资源供应或减少。2.需求面。汽油方面,五一长假前夕,中下游商家备货操作增加,届时炼厂出货好转之际顺势推涨油价,但随着五一长假结束,油市再次回归平稳,买卖双方操作谨慎,预计下周汽油价格或下跌;3.出口面。仍需密切观望新出口订单商谈情况,目前活跃度尚可,部分厂家在积极对接出口;4.成本面。原料价格震荡运行,但价格水平依然较高,压力尚存。综合下预计MTBE市场或区间零星偏弱整理,虽临近五一假期,但业者备货积极性一般,叠加原油走势不确定性,MTBE厂家库存水平高企,预计市场偏弱运行概率较大,预估下周山东地区MTBE价格在6150-6300元/吨。

|

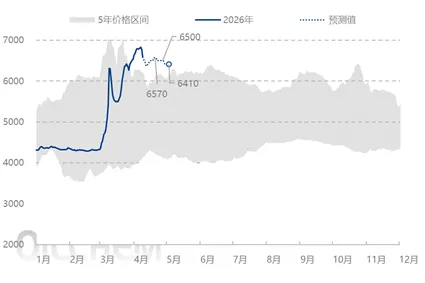

图9 中国液化气价格运行区间评估(元/吨) |

|

|

数据来源:隆众资讯 |

结论(短期):关注基本面变化以及国际市场情况。下期,国内民用液化气市场预计整体趋势震荡整理,各地区走势不一。需求端预期或无太大改善,特别是局部价位水平偏高,短线或难有较大作为,上游或根据自身库存情况窄幅波动,预计涨跌均存,成交重心小幅下移。醚后碳四市场下游烷基化装置利润不佳,需求平淡,采购多维持谨慎按需节奏,叠加炼厂供应相对宽松,价格缺乏上行动力,短线或有下调,但受原油高位及炼厂成本支撑,下行空间有限,后市不排除反弹可能,但亦缺乏持续走高动力。

结论(中长期):关注地缘局势变化以及供应水平波动对市场的影响。民用气市场,随着气温升高燃烧端消费能力预期转弱,且面对当前高价下游持观望情绪无太大采购力度,不过上游供应端预期减量给予一定支撑,供需僵持之下预计趋势震荡整理,成交重心或有下移。预计北方地区主流6100-6500元/吨,东北地区偏低5700-6100元/吨,南方地区6200-7300元/吨。醚后碳四市场来看,近期价格跌后下移采购力度有所提升,短线价格或有上涨,后市不排除再度下跌可能。主流区间预计5100-6200元/吨。

风险提示:1、关注中东地缘局势变化;2、中东到船或存延期,关注码头实际到船情况;3、五一节假期前,部分炼厂或有排库。

点击下方名片关注,即刻获取产品行情▼

免责声明:隆众资讯提供的信息仅供客户决策参考,并不构成对客户决策的直接建议,客户做出的任何决策与隆众资讯无关。

【查资讯、看数据,请拨打24小时服务热线:400-658-1688】

⇊点击下方阅读原文获取更多资讯~

转发分享观点 好看就点在看