央行等八部门联合发布《金融产品网络营销管理办法》

央行等八部门联合发布《金融产品网络营销管理办法》

Date: 2026-04-25|Field: 国内/金融监管/消费金融

摘要:该办法旨在规范金融产品网络营销,严控虚假宣传与过度借贷引导,对互联网金融平台及持牌金融机构的营销合规性提出更高要求,保障消费者权益。

——— REPORT BODY ———

央行八部门联手,互联网金融的“流量狂飙”时代正式落幕

昨日,央行联合七部委共同发布《金融产品网络营销管理办法》,这份历经数年酝酿的文件,不应被简单视为一次行业整顿,而应放在我们之前所讨论的“金融强国”顶层设计框架下进行解码。这并非一次孤立的“打补丁”,而是对过去十年互联网金融“野蛮生长”模式的一次系统性“拨乱反正”。当高层反复强调金融要服务于实体经济,其内在题中之义,就是要斩断那些脱离实体、通过流量和监管套利而滋生的金融乱象。此次针对金融产品网络营销的“全链条”监管,正是这一宏大叙事的关键落笔。

“全链条”监管:流量变现的终结

此次《办法》的核心,并非仅仅是禁用“秒到账”、“高收益”等诱导性词汇,而是剑指过去互联网平台赖以生存的商业模式——流量变现。

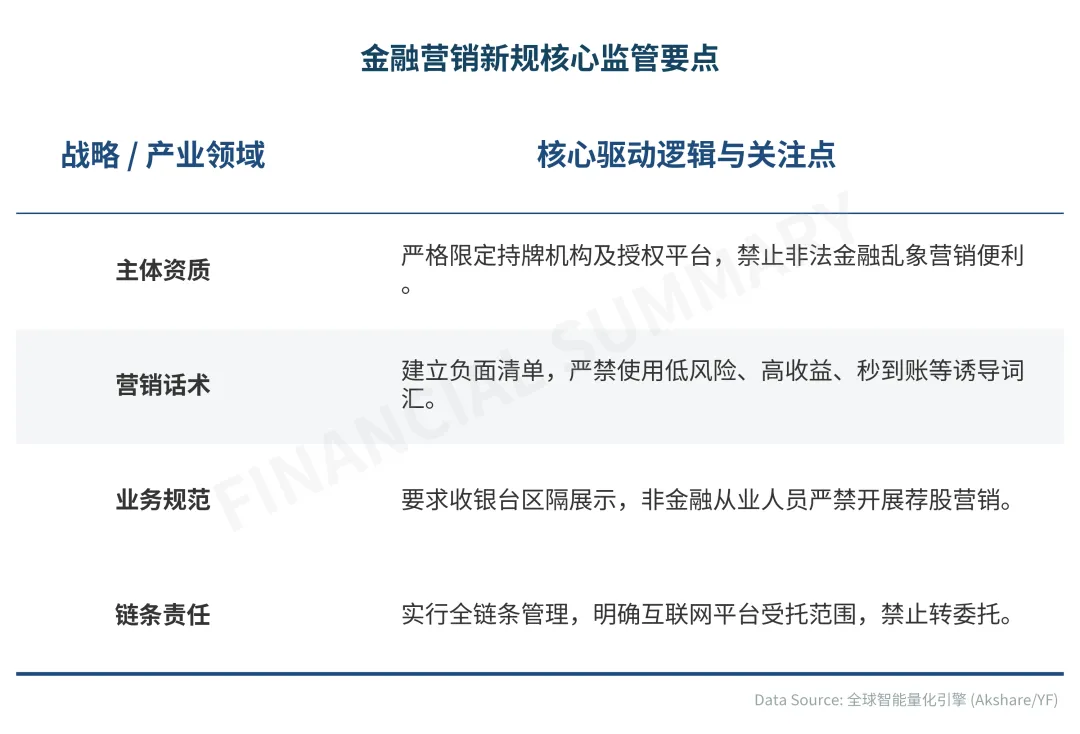

其一,是“资质”的回归。文件明确,只有持牌金融机构是金融营销的合法主体。这就从根本上否定了过去大量第三方平台“代销”甚至“创设”金融产品的灰色空间。过去,互联网巨头凭借其流量入口的垄断地位,向金融机构收取高昂的“导流费”,自身却不承担相应的金融风险责任,这种“权责不对等”的模式被彻底终结。

其二,是“责任”的压实。《办法》强调金融机构的“主体责任”,要求对营销内容进行审核,并对合作方的行为负责。这意味着,金融机构再也不能将合规风险外包给流量平台,必须将风险控制的缰绳牢牢握在自己手中。从营销话术到最终合同,从算法推荐到直播带货,监管的探照灯穿透了整个业务链条。

▲ Data Insight: 该管理办法通过压实主体责任和整顿营销话术,标志着金融网络营销正式进入全链条严监管时代。这套组合拳的真正意图,是强制切断“流量”与“金融”之间的不当链接,倒逼互联网平台从一个简单的“流量贩子”,回归到“技术服务商”的本位。过去那种躺着收“过路费”的黄金时代,随着这份文件的出台,宣告结束。

从“野蛮生长”到“精耕细作”

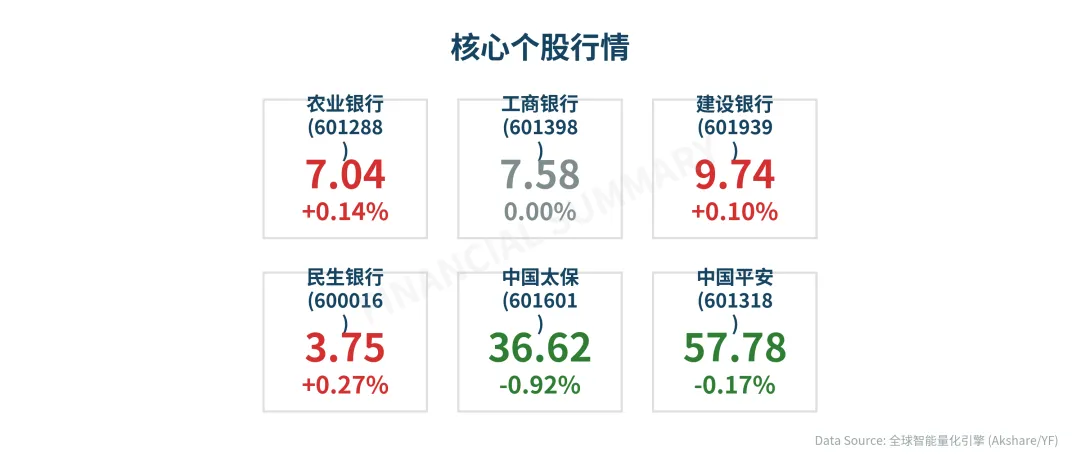

市场的反应总是最敏锐的。昨日盘面上,金融板块整体表现平稳,但内部结构已然出现分化。传统的大型银行股相对抗跌,而那些与互联网金融、消费金融深度绑定的业态,则面临着更为严峻的估值重估压力。

▲ Data Insight: 金融类个股受监管政策预期影响,市场整体表现分化,大型传统银行板块相对抗跌。这背后反映的,正是资本市场对两种不同发展模式的重新定价。一方面,对于高度依赖算法推荐、营销话术来获客的金融科技公司而言,合规成本的急剧上升与业务模式的根本性重构,将是短期内无法回避的阵痛。它们的增长逻辑,正面临政策层面的釜底抽薪。

另一方面,对于那些风控体系扎实、拥有稳定客户基础的传统金融机构,尤其是大型银行而言,这无疑是一次“正本清源”。当市场的竞争回归到产品设计、风险定价和服务质量的本源,而非流量的多寡和营销的噱头时,它们的“牌照价值”与“资本实力”将得到进一步凸显。这正是“耐心资本”所乐于见到的市场生态。

正如我们之前所观察到的,央行连续多月维持LPR利率不变,本身就传递出一种政策“定力”。高层意图非常明确:当前的重点并非“大水漫灌”,而是精准的“结构优化”。此次整顿金融营销乱象,与“防资金空转”的宏观意图一脉相承,都是为了确保金融资源能够被精准、高效、安全地引导至实体经济最需要的地方。

对于后市的推演,此次《办法》的出台,可以视为金融领域“政策底”的又一块基石。它清晰地划定了行业的行为边界与监管红线。下一步,监管的重心将从“立规矩”转向“严执行”。可以预见,在9月30日正式施行前,相关机构将迎来一轮密集的合规自查与整改。而对于投资者而言,识别那些能够穿越周期、真正具备核心竞争力的金融机构,其重要性从未如此凸显。未来的赢家,必然是那些在合规的框架内,能将“精耕细作”做到极致的企业。

#央行 #金融产品 #互联网金融

涤繁喧以识真,同归者寡;砺寒锋而自修,敝号方兴。倘觉寸言有补,幸祈关注垂青;愿经周期起伏,结伴共赴云程。