A股市场一周回顾与展望(2026年4月20日-4月24日)

A股市场周度总结与后市展望 (2026年4月20日-4月24日)

截至2026年4月24日收盘的市场数据、资金流向及政策信息,本周A股市场呈现典型的指数分化、结构轮动特征。市场在外部地缘不确定性、内部产业政策催化及一季报验证等多重因素交织下运行,整体重心逐步转向内生基本面

一、 本周市场系统性总结

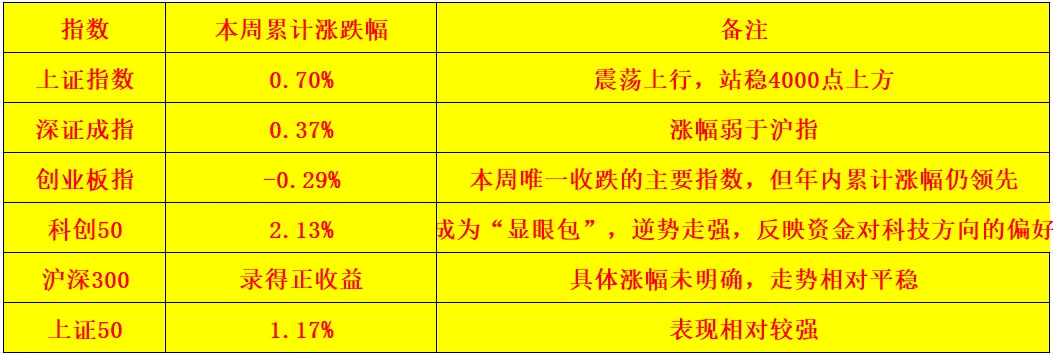

1. 指数表现:整体上行,科技与价值分化

本周主要指数涨跌互现,成长与价值风格出现明显切换。以科技成长为代表的科创50指数表现最为强势,而大盘蓝筹指数相对稳健,中小盘指数承压

2. 板块轮动:科技成长与周期防御共舞

本周市场热点分散,呈现两条主线:

科技成长与高端制造:氟化工、磷化工、光刻机等概念板块涨幅居前。4月24日,受DeepSeek-V4模型发布及全球半导体景气催化,半导体、国产算力板块成为市场亮点。同时,受益于储能需求高增及一季报业绩兑现,锂矿、能源金属板块逆势走强

防御与周期:机构观点显示,资金有向煤炭、电力、白酒等低波动防御板块回流的倾向。化工(基础化工、农化制品)板块也表现活跃,获得主力资金大幅净流入

3. 资金特征:整体缩量,结构分化加剧

成交规模:本周日均成交额约2.6万亿元,交投活跃。但4月24日单日成交额缩量至2.66万亿元,显示市场在当前位置追高意愿谨慎

主力资金:4月24日,主力资金全天净流出470.93亿元,流出规模较大。但结构上,基础化工、食品饮料等行业获净流入,而通信、电子、国防军工等行业遭大幅净流出,显示资金在科技板块内部进行高低切换和获利了结

北向资金:4月24日,北向资金净流入46.06亿元,显示外资在震荡中仍有买入动作

4. 核心驱动:脱敏地缘,聚焦内生

地缘风险“脱敏”:机构普遍认为,中东局势对A股的冲击已从“黑天鹅”演变为“常态化拉锯”,市场敏感度下降,定价重心逐步回归国内基本面与产业趋势

产业与政策催化:DeepSeek大模型发布直接刺激AI算力产业链;证监会部署打击财务造假专项行动,致力于优化市场生态;4月底政治局会议临近,政策预期升温

业绩验证期:一季报持续披露,业绩高增的锂电、半导体等板块获得支撑

二、 后市方向与市场核心

1. 市场核心:结构性行情深化,科技与景气度是主线

当前市场已摆脱单一外部情绪绑架,转向内生主线驱动的结构性行情。核心在于:

科技成长:在产业趋势(AI、半导体)、政策支持(新质生产力)及业绩验证的多重催化下,仍是资金抱团的主要方向。科创50的强势即是印证

景气度确定性:无论成长还是价值,能够持续验证高景气度或盈利改善的板块(如锂电、部分化工)更受青睐

防御配置:在地缘等不确定性仍存、市场风险偏好可能回落的阶段,红利(煤炭、电力)和防御性(白酒)板块具备阶段性配置价值

2. 后市方向展望

指数层面:预计整体维持震荡偏强格局,难有系统性单边上涨,但下行风险也相对可控。上证指数短期在4050-4110点区间震荡,突破需要量能配合

风格层面:成长与价值的跷跷板效应可能持续。科技成长主线在消化短期获利盘后,若后续产业催化与业绩能持续兑现,仍有望重新走强。同时,受益于物价温和回升的顺周期方向也值得关注

三、 操作注意事项

1. 关注量能变化:市场若要有效突破当前震荡区间(如上证指数突破4100点),需要成交量重新放大至2.8万亿以上的水平,否则可能延续震荡格局

2. 警惕外部扰动:虽然市场逐步“脱敏”,但美伊停火协议到期、美联储政策等外部事件仍可能引发阶段性震荡。操作上不宜因单一事件而过度追涨杀跌

3. 聚焦业绩与产业趋势:在当前结构性行情中,应重点关注一季报业绩超预期、且产业趋势明朗的板块,避免追逐纯题材炒作。对于涨幅过大、主力资金呈现持续流出的板块,需注意获利回吐风险

4. 均衡配置应对波动:在坚守科技成长主线的同时,可适当配置低波动、高股息的防御性板块,以平衡组合,应对市场可能出现的风格再平衡与波动

(注:文中个股标的仅供参考,不构成投资建议。投资需结合自身风险承受能力谨慎决策)

1、本文仅为本人观点,不构成任何投资建议

2、顺势而为,足够的耐心和控制力

3、最好的盈利方式,是知行合一,不断优化,才能长远

4、【盈在执行】,方法为核心,入门到精通,报名私聊

关注我,学习更多分析逻辑

关注我,学习更多分析逻辑