2026Q1全球乘用车销售市场简报(2)

-

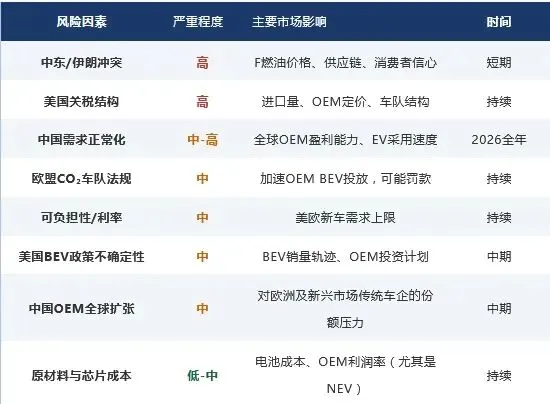

欧洲电动化加速:CO₂车队目标与德国、法国、意大利等关键市场BEV激励恢复相结合,即使总销量温和,也将持续推动BEV/PHEV需求强劲增长。 -

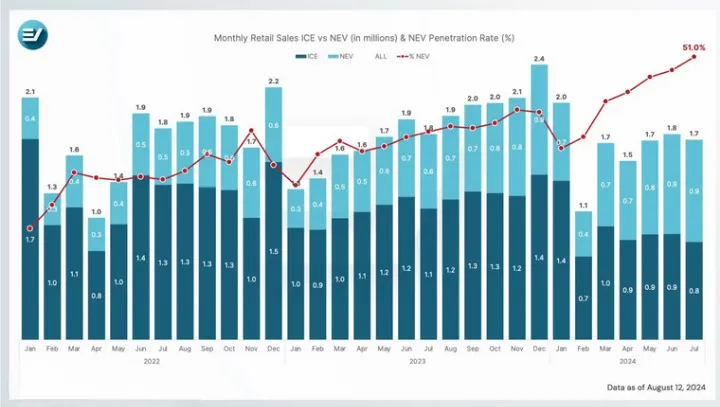

中国H2复苏至关重要:中国市场2026年下半年的走势将是全球OEM盈利的最重要变量。政府刺激措施(包括潜在新一轮以旧换新及延长NEV补贴)可能引发显著反弹。 -

美国混合动力优势:拥有成熟混合动力产品线的品牌(丰田、现代-起亚)最有能力抓住美国市场在EV补贴到期后的增量需求。 -

中国OEM全球扩张:尽管国内承压,比亚迪、吉利-沃尔沃、奇瑞、零跑等中国品牌正加速进入欧洲市场。2026年1月欧洲中国品牌BEV注册量同比增长65–357%。 -

成本通胀压力:原材料、芯片和能源成本上升(受地缘政治波动放大)正在挤压OEM利润率,尤其是在主流和NEV细分市场。 -

关税重塑供应链:美国关税环境正在加速近岸生产决策。拥有灵活北美生产布局的OEM(如丰田、本田、现代-起亚)相对占优。

-

中国乘用车协会(CPCA)——月度零售与批发乘用车销量、NEV渗透率数据(2026年1-3月) -

ACEA(欧洲汽车制造商协会)——欧盟新乘用车按动力总成和市场注册数据(2026年1-2月) -

NADA / Cox Automotive / GlobalData ——美国轻型车SAAR、月度销量、细分及动力总成数据(2026年Q1) -

S&P Global Mobility ——美国月度SAAR预估,以及美国、法国、德国、日本全年预测(2026年1月展望) -

ABI Research (MD-AUTO-110 1Q2026) ——全球汽车销量预测及至2035年EV市场份额预测 -

Focus2Move ——全球OEM及品牌区域排名(2026年2月YTD) -

best-selling-cars.com / Car Sales Statistics ——德国、英国、日本、美国Q1国家层面数据 -

OEM新闻稿 ——大众集团、丰田、福特、本田、蔚来集团等2026年Q1交付报告