电池技术与市场全景梳理(含钠电池、固态等以及最新逻辑)

当前电池产业已经不是单一路线竞争,而是进入了“液态锂电为基本盘、钠电加速导入、固态电池冲击下一代平台、液流电池切入长时储能、铅酸/镍氢退守特定场景”的多技术并存阶段。

从市场结构看,锂离子电池仍是绝对主流,2025年全球锂电池出货量为2,042.7GWh,其中磷酸铁锂占60.7%,三元占35.2%,其他占4.1%;在中国动力电池装车中,磷酸铁锂占81.2%,三元占18.7%,储能侧则更集中,锂电装机占比达96.1%,其中LFP几乎是绝对主流。

真正决定未来格局的,不是谁“技术最先进”,而是谁在目标场景里性能、成本、安全、寿命、资源可得性最优。未来5年大概率形成如下分层:动力端,高端长续航仍由三元/半固态/全固态主导,中低端与商用车由LFP稳住基本盘,钠电从A00/A0级车、两轮车、启停和寒区市场切入;储能端,LFP仍是2-4小时主流底盘,钠电成为中短时和AIDC高倍率备电的重要增量,液流电池在4小时以上长时储能建立壁垒,铅酸则在数据中心传统备电、通信及低速交通存量场景继续存在;消费端仍以锂电为主,固态更多体现为中长期升级方向。

一、先把问题讲清楚:市场上到底有几种“电池”

如果从投资与产业研究角度看,“电池”不能只按化学名称罗列,而应同时按应用市场和技术路线两层划分。因为动力、储能、消费、备用电源,评价体系完全不同。

表1:电池市场的主流分类框架

| 分类维度 | 主要类型 | 代表技术路线 | 核心评价指标 | 当前产业地位 |

|---|---|---|---|---|

|

|

|

|

|

锂电主导,钠电导入,固态验证加速 |

|

|

|

|

|

LFP主导,多技术分层并行 |

|

|

|

|

|

锂电成熟主导,镍氢保留特定需求 |

|

|

|

|

|

铅酸仍是大盘,但被锂/钠逐步替代 |

|

|

|

|

|

液流电池最具代表性 |

列出上面这张表主要是想说明:未来不会只有一种电池赢,而是不同场景形成不同最优解。这也是为什么过去几年市场经常误判——把动力逻辑直接套到储能上,或者把高端乘用车逻辑套到AIDC、两轮车、启停电源上,都会得出错误结论。

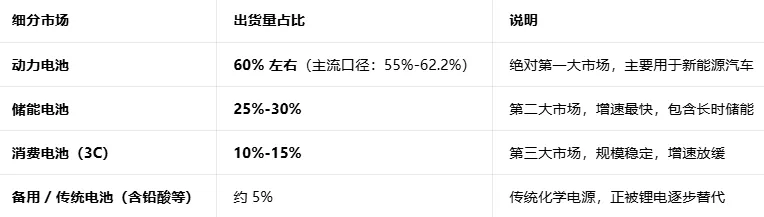

再看一下市场占比情况:

如果锂上涨,受影响程度排序也通常如下:

动力电池 > 储能电池 > 消费电池 > 备用电池 ≈ 长时储能(当前)

二、从时间维度看,电池技术怎么演化到今天

从技术史看,电池的演进主线并不是简单替代,而是围绕三组矛盾不断优化:一是能量密度 vs 安全性,二是成本 vs 性能,三是资源约束 vs 规模化。

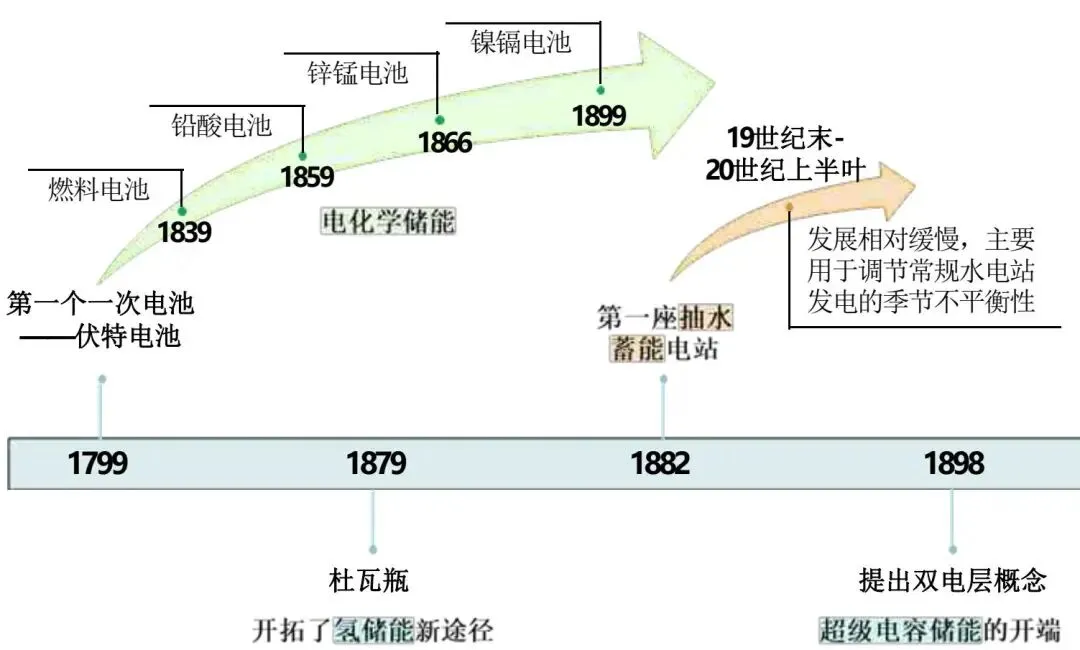

图1:储能技术配套课件

图2:电池技术早期发展时间线

图1对应的是最早期电池技术的源头。1799年伏特电池、1859年铅酸电池、1899年镍镉电池相继出现,说明电池产业最初解决的是“有没有可用电源”的问题,而不是今天讨论的续航、倍率与度电成本。 这也解释了为什么铅酸电池虽然“老”,却至今仍未退出市场——因为它在若干“可靠性优先、重量不敏感”的场景依然有竞争力。

表2:电池技术演化的主时间线

| 阶段 | 时间 | 技术主角 | 产业核心诉求 | 结果 |

|---|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

启动电源、混动、消费电子普及 |

|

|

|

|

|

消费电子率先爆发,后进入动力电池 |

|

|

|

|

|

动力与储能形成不同路线偏好 |

|

|

|

|

|

多路线并行,分场景渗透 |

整个演化路径里,锂离子电池不是终点,而是当前最成功的平台技术;钠电和固态是在不同维度上对锂电做“补充式升级”而非单线替代。钠电解决资源与低温、安全、成本弹性问题;固态解决安全与能量密度上限问题;液流则根本不是和乘用车竞争,而是去解决长时储能问题。

三、当前主流电池路线:分别是什么、适合哪里、处在什么阶段

1. 铅酸电池:最古老但仍具生命力,退守存量与备用电源场景

铅酸电池距今已有150余年历史,优势在于技术成熟、初始成本低、安全可靠、回收体系完善,缺点则是能量密度低、重量大、循环寿命短、自放电大。 在全球二次电池市场中,2025年铅酸电池仍占27.9%市场份额,仅次于锂电。

从国内看,2025年我国铅酸蓄电池行业市场规模约988亿元,同比下降2.46%;我国规上企业生产总量3.16亿kVAh,同比增长8.57%,说明该行业不是快速萎缩,而是总量稳定、结构分化。 在应用端,铅酸仍在汽车启动、摩托启动、通信备用、UPS、低速车、电动自行车中低端市场占据重要份额。

图3:启动型铅酸蓄电池市场规模变化

图3表明,启动型铅酸市场正在被替代:2024年启动铅酸蓄电池市场规模为224.81亿元,2025年降至211.63亿元;其中汽车启动铅酸由176.55亿元降至166.34亿元,摩托启动铅酸由16.93亿元降至15.66亿元。 这背后的逻辑不是需求消失,而是锂电和钠电开始切入低压系统与启动场景。

但铅酸并非短期出清。它在数据中心备电领域仍具有强韧性。资料显示,2024年全球铅酸备电解决方案市场份额约89.1%,其中国内/海外铅酸备电份额分别为96.3%/82.3%;国内数据中心备电领域铅酸市占率仍超过90%。 因此,铅酸电池的现实定位是:从广谱动力电池退化为低压、低速、备电、通信和回收闭环成熟场景的“存量现金流技术”。

2. 镍氢电池:退出主流,但在消费小电池和车载T-Box仍有生存空间

镍氢电池已明显退出主流动力与储能竞争,但并未消失。资料显示,其仍广泛用于民用零售、个人护理、车载T-Box、eCall电源、太阳能储能街灯等场景。 豪鹏科技2018年已位居全球小型镍氢电池市场份额第一,且其产品已进入比亚迪、广汽、吉利、一汽等车企相关供应链。

镍氢的产业含义在于:它不是下一代技术,也不是增长主线,但在小型消费电池、耐高低温、低功耗、长认证周期场景中具备稳定需求。因此,镍氢属于成熟利基市场,不再是产业β,但仍有公司α。

3. 锂离子电池:当前绝对主平台,内部已经分化为LFP/三元/LMFP等多路线

3.1 LFP:动力与储能的基本盘

LFP之所以成为当下主流,不是因为单一性能最强,而是因为它在安全、成本、循环寿命、产业链成熟度之间实现了最好平衡。 2025年全球锂电池出货中,LFP占比60.7%;国内动力电池装车中,LFP占81.2%;储能侧更强,2025年中国储能系统中LFP技术路线占比高达95.4%。

表3:当前主流锂电路线对比

| 路线 | 当前市场位置 | 核心优势 | 核心短板 | 主要适配场景 | 未来判断 |

|---|---|---|---|---|---|

| LFP(磷酸铁锂) | 主流 | 安全、低成本、寿命长、产业成熟 |

|

|

基本盘最稳 |

|

|

|

|

|

|

份额收缩但不会消失 |

| LMFP(磷酸锰铁锂) |

|

|

|

|

LFP的高端升级方向之一 |

LFP的技术迭代并没有停止。资料显示,比亚迪第三代刀片电池能量密度达到230Wh/kg,续航可超1000公里,25分钟充至80%,循环寿命增至4000次;宁德时代神行电池在-20℃极寒环境下也能实现较快充电。 这意味着“长续航=三元”的传统认知已经被削弱。

3.2 三元电池:高端性能路线,份额下降但价值密度仍高

三元电池的问题不在于“技术落后”,而在于其面对LFP快速进步后,性价比优势减弱。资料显示,2019年三元锂市场份额高达65%,到2025年已降至18.7%,而LFP提升至81.2%。 但这不意味着三元被淘汰。2025年全球锂电池出货结构中,三元仍占35.2%,说明其在全球高端市场和部分消费电子领域仍有基本盘。

三元路线的核心变量是高镍化与安全边界。NCA能量密度更高但安全性更差,NCM在能量密度略低的同时更安全。因而未来三元会更聚焦于高端纯电、低空飞行器、具身智能、部分消费电子等对轻量化和高比能要求更高的场景。

3.3 LMFP:铁锂体系内部的升级路线

LMFP是值得重点补充的一条路线。2025年LMFP材料出货量激增275%,2026年高增长态势预计继续强化,核心原因包括:三元原料涨价、单位容量用锂量更低、兼顾成本与性能。 头部企业方案已陆续量产,包括宁德时代M3P、国轩高科启晨二代等。

这条路线的本质不是颠覆LFP,而是对LFP在高端乘用车和快充领域做性能抬升。因此,LMFP更像LFP家族的“上探型分支”,有望在中高端铁锂车型中扩大应用。

4. 钠离子电池:2026年最重要的新变量之一

钠电池的战略地位非常明确:不是全面替代锂电,而是成为LFP的重要补充和部分替代者。 当前行业已形成较清晰的技术分工:储能以聚阴离子路线为主,动力以层状氧化物路线为主。

2026年是钠电池的关键转折点。多份资料一致指出,2026年将实现大规模应用,中国钠离子电池出货量有望突破10GWh,同比增长超过100%。 宁德时代将2025年定义为钠电“产业化之年”,2026年定义为“规模化应用之年”,其Naxtra/Naxtra类钠电产品目标于4Q26量产。 市场还预期钠电2030年规模可达约100GWh,甚至更高。

图4:钠电池产业化与产品落地进展:钠电行业:钠电产业化提速,26年拾级而上

图4最关键的不是展示了多少厂商,而是说明钠电池已经从概念阶段进入产品阶段。宁德时代、比亚迪、亿纬锂能、中科海钠等都已推出或展示产品,背后说明产业链正在从材料验证转向车型定点、场景落地与规模供货。

钠电的优势集中在五点:资源丰富、成本潜力大、低温性能好、倍率性能强、安全性高。 宁德时代披露其第二代钠电能量密度达到175Wh/kg,在-40℃极寒环境下仍能保持90%可用电量。但钠电也有现实约束:能量密度上限仍低于高性能锂电,当前成本优势尚未完全兑现,硬碳负极仍是供应链瓶颈之一。

从场景看,钠电短期最优解并不在高端乘用车,而在:一是储能,尤其是中短时储能和AIDC高倍率场景;二是A00/A0级乘用车、两轮车、低速车;三是启停电源与低温地区应用。

钠电池的发展大体经历了1970年代概念提出、1990年代因锂电商业化而长期蛰伏、2011年后重新进入成长期、2021年后进入产业化验证、2025-2026年进入规模化导入的过程。

更重要的是,2026年在多份资料中被反复定义为关键拐点。有的资料称其为“规模化应用关键转折点”,有的称其为“商业化元年”,核心共识是一致的:此前主要是验证、示范和小批量供货,2026年开始看GWh级放量和多场景落地。

表4:钠电池演化路径与当前所处阶段

| 阶段 | 时间 | 主要特征 | 产业含义 |

|---|---|---|---|

|

|

|

|

技术原理建立 |

|

|

|

|

被高能量密度锂电压制 |

|

|

|

|

技术重新进入产业视野 |

|

|

|

|

从实验室走向可量产 |

| 规模化导入期 | 2026年起 | 大规模应用、GWh级出货、车规/储能多点落地 | 从补充技术走向主流备选平台 |

如果用一句更直白的话来总结钠电池现在的位置,就是:它已经不是“要不要发展”的阶段,而是“在哪些场景先放量、什么时候实现与LFP成本平价”的阶段。

钠电池如果只讲“钠电”两个字,仍然过于粗糙。它内部的差异,主要体现在正极材料上,当前主流分为层状氧化物、聚阴离子、普鲁士蓝三条路线。

表5:钠电池三大正极技术路线对比

| 技术路线 | 优势 | 短板 | 主要应用方向 | 当前产业判断 |

|---|---|---|---|---|

|

|

|

|

|

初期主导,现更多承担动力突破 |

|

|

|

|

|

2025年储能领域占比约70%,已成主导路线 |

|

|

|

|

|

研发重点,短期非主流量产路线 |

这一内部结构决定了钠电池不是一个统一产品,而是储能型钠电与动力型钠电并行演化。其中,聚阴离子+硬碳更偏储能和小动力;层状氧化物+硬碳更偏动力和启停。

机械制造行业:“制造强国”实干系列周报(26/02/08期)

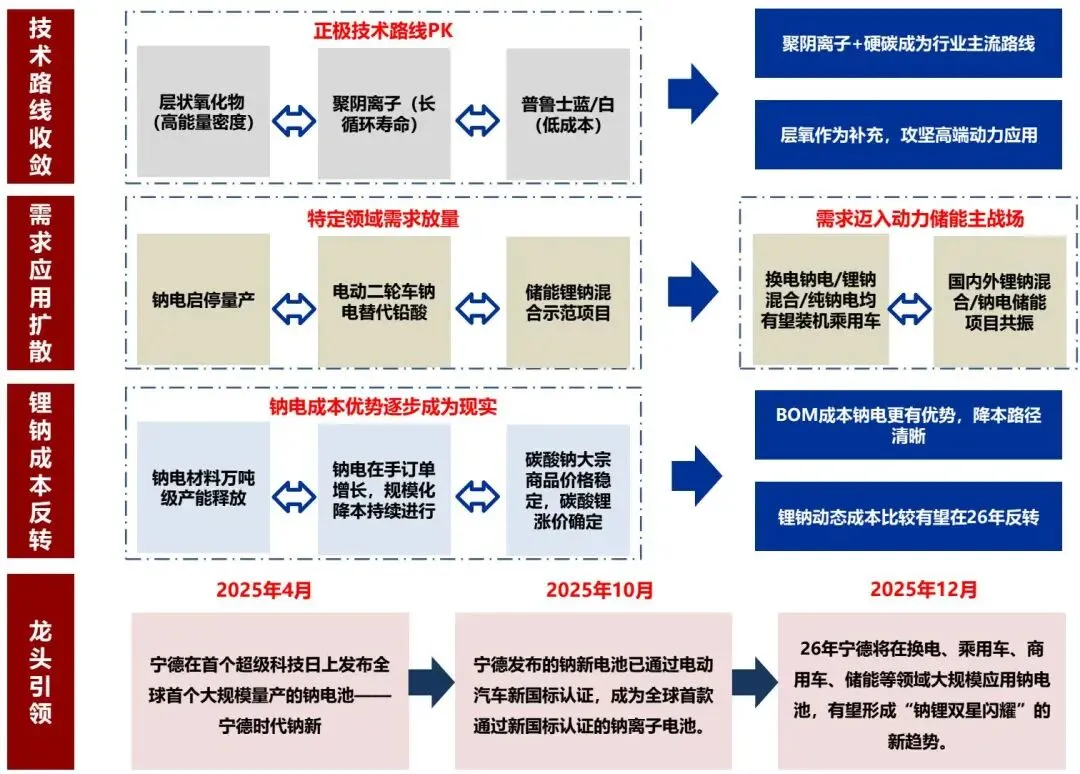

图5:钠电池技术路线、需求扩散与成本反转逻辑

图5的价值在于,它把钠电池的产业逻辑讲得非常清楚:技术路线在收敛,需求场景在扩散,成本曲线在改善,龙头在推动行业从“试验品”变成“产品”。其中最关键的一点是,行业路线不是无限分散,而是在向聚阴离子+硬碳成为储能主线、层状氧化物作为动力补充的格局收敛。

钠电池和固态电池、LFP分别是什么关系

这部分最容易混淆,也最值得补充清楚。

(1)与LFP的关系:替代与共存并存,但短期以补充为主

钠电池与LFP最直接竞争,因为两者都瞄准成本敏感、安全优先的市场。但短期看,LFP仍然是主流基础盘,钠电更多是“低温/安全/资源安全补丁”;中期看,随着规模化,钠电会在储能、A00/A0车、启停、两轮车逐步分流LFP和铅酸的部分市场。

(2)与固态电池的关系:不在同一竞争维度

固态电池追求的是极限能量密度和更高性能平台,目标多在500Wh/kg以上,指向高端动力和下一代高价值应用。而钠电池追求的是资源可得性、低温性能、安全、潜在低成本。

因此,固态电池是“向上升级”的路线,钠电池是“向下扩容”的路线。前者争夺高端,后者做大普及型市场。二者都重要,但解决的问题不同。

(3)与铅酸的关系:钠电最现实的第一波替代对象之一

相比直接挑战LFP,钠电在启停、电动两轮车、低速交通、小储能等领域替代铅酸,逻辑更顺。因为这些市场对能量密度要求不高,而对寿命、安全、低温和成本敏感。所以从商业落地角度看,钠电最先吃掉的未必是LFP,可能先吃掉铅酸。

钠离子电池:位于LFP与铅酸之间的补充型主线。其核心优势在于资源丰富、供应链自主可控、低温性能优异、安全性高、倍率性能强,并具备长期低成本潜力;核心短板是能量密度仍低于主流锂电,因此短期主要应用于储能、启停电源、两轮车、A00/A0级乘用车、轻商及寒区场景,与LFP形成长期互补,并有望在部分细分领域替代LFP与铅酸。

再进一步简化成一句图谱定位:

动力端:三元/固态偏高端,LFP偏主流,钠电偏低成本与低温场景,铅酸退守低端。储能端:LFP仍是主流底盘,钠电是最值得关注的增量替代路线,液流电池则面向更长时储能。

钠电行业:钠电产业化提速,26年拾级而上

图6:钠离子电池技术突破进展

图6对应的是钠电池“为什么现在必须补上”的另一层原因:它不再只是概念,性能指标已经在快速逼近可商用门槛。从图中可见,2023-2025年间钠电产品能量密度、低温表现、循环寿命都在持续改善,部分储能型产品循环寿命已经达到15000次以上甚至30000次,这意味着它正在从“有优势但不好用”转向“有优势且可量产”。

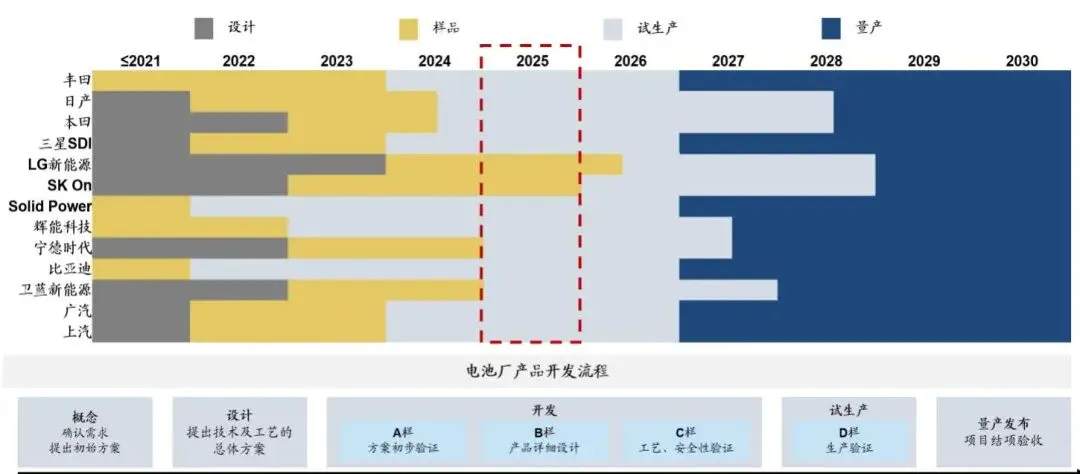

5. 固态电池:下一代高性能平台,2026-2027进入关键验证期

固态电池是未来最重要的平台型技术之一,但必须把节奏讲清楚:2026年是半固态规模化元年和全固态验证大年,不是全面放量之年;2027年开始车规级量产,2030年前后才进入大规模商业化。

资料显示,2026年全球半固态出货量预计为30-42GWh,市场规模470-540亿元;2027年硫化物全固态有望实现车规级量产,能量密度达到400-500Wh/kg,2030年后全球市场规模可突破1.2万亿元。

图7:全球主要厂商固态电池产业化时间表:锂电设备行业2026年投资策略:双重周期共振,轻装上阵再出发

图7最重要的信息是:产业节奏正在从样品和试生产,向2027年前后的小批量量产推进。宁德时代、比亚迪、卫蓝、广汽、丰田、三星SDI、LG新能源等均在2027-2030时间窗布局量产节点。

固态电池目前的技术路线主要有硫化物、氧化物、聚合物三类。市场共识正在逐步形成:短期氧化物半固态先行,中长期硫化物全固态更具主流潜力,聚合物更多聚焦消费电子或复合体系。

表6:固态电池三大技术路线对比

| 路线 | 主要优势 | 主要问题 | 当前进度 | 代表企业 |

|---|---|---|---|---|

|

|

|

|

|

宁德时代、丰田、三星SDI |

|

|

|

|

|

赣锋锂业、国轩高科、清陶等 |

|

|

|

|

|

法国Blue Solutions、部分企业复合路线 |

除了三大路线外,还有个新路线卤化物,提一下不要忽略,可以看一下,

固态电池的最新逻辑有三个:第一,新国标更强调“不起火、不爆炸”,本征安全的重要性提升,强化了固态方向的中长期逻辑。第二,产业价值量正从电芯向电解质、硅基/锂金属负极、干法电极、等静压等设备扩散。第三,2026年固态板块更偏“主题+中试招标+车展/CIBF催化”,真正利润兑现要看2027-2030。

6. 液流电池:长时储能最核心的非锂路线

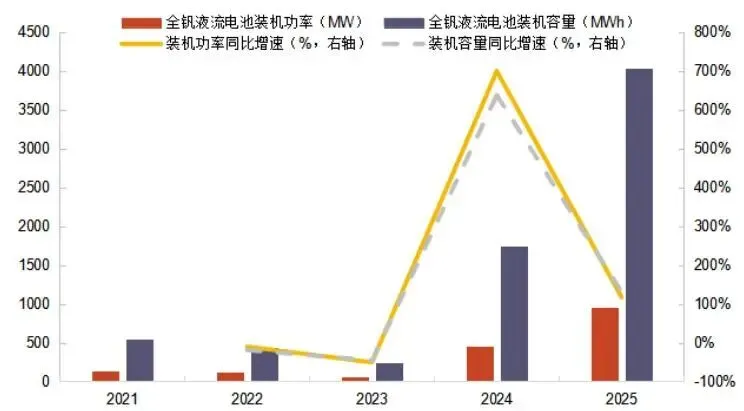

液流电池的定位非常清晰:它不是和LFP抢2小时储能,而是专注4小时以上、8小时以上长时储能。 2024年我国液流电池出货约0.7GW,2025年预计1.2GW,2030年有望达到20GW;全球2030年出货量有望达到30GW。

图9:我国液流电池出货与预测(上图为锂电池行业专题研究:新型储能产业链之河南概况用来方便参考说明)

图9说明液流电池仍处于小规模起步阶段,但斜率正在明显陡峭化:2024年0.7GW到2030年20GW,意味着未来几年并非线性增长,而是政策、示范项目和长时储能收益机制改善驱动下的加速渗透。

液流电池内部又分为全钒液流、铁铬液流、锌溴液流、全铁液流等,其中全钒液流成熟度最高,2025年新增投运项目中全钒占比超八成,采招项目容量占比高达96%。 2025年中国钒电池新增装机达到992.68MW/4,179.02MWh,同比增长125.6%/139.9%,累计装机达到1,745.06MW/7,198MWh。

钒钛股份(000629)动态跟踪报告:钒电池加速放量,看好钒价触底回升带来的业绩修复

图10:中国全钒液流电池装机增长趋势

图10说明液流电池已经不是“实验室路线”,而是进入百兆瓦级、GWh级项目推进期。尽管2025年同比增速较2024年高点有所回落,但装机功率和容量仍显著上行,意味着行业已从“低基数爆发”走向“规模放量”。

但液流电池的核心约束也很明显:初始投资成本高。2025年全钒液流储能系统平均中标价格约2.15元/Wh,EPC平均2.46元/Wh;上海奉贤项目中标价约2.1-2.3元/Wh,远高于锂电。 未来降本的关键在于钒电解液、电堆、离子交换膜。

四、市场空间如何看:未来几年最确定的增量在哪里

表7:未来几年各主要电池路线的市场方向

| 路线 | 2025-2026产业阶段 | 主要增长市场 | 中期空间判断 |

|---|---|---|---|

|

|

|

|

仍是最大盘 |

|

|

|

|

高端保留,份额下降 |

|

|

|

|

LFP升级分支 |

|

|

|

|

第二增长曲线 |

|

|

|

|

下一代平台技术 |

|

|

|

|

长时储能核心路线 |

|

|

|

|

存量现金流+被替代 |

从总需求看,全球动力与储能电池需求量已由2021年的417.9GWh增至2025年的1,977.8GWh,2026年预计达2,471.2GWh,2027年预计2,979.8GWh。 储能需求本身也在超预期。2026年全球储能装机需求预计达404GWh,同比增长38%。 另有资料预计2026年全球储能电芯出货将超900GWh,2030年超2TWh。

动力之外,AIDC是2026年最关键的新需求变量之一。全球/中国数据中心储能市场空间到2030年有望分别达到212GWh/98.8GWh,2023-2030年CAGR约49%。 这个市场对电池的要求是:毫秒级响应、高倍率、高安全、宽温域、低运维、可与800V HVDC系统协同。 因此会形成LFP+钠电+少量铅酸/铅炭并存的格局,而钠电是其中最值得关注的边际变化。

五、各分支核心标的与最新逻辑

1. 动力/储能主平台:LFP、三元、综合电池龙头

宁德时代(300750)电池龙头盈利强劲,产能扩张加速推进

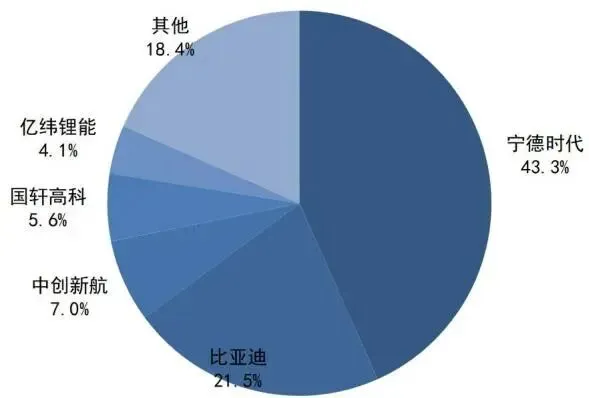

图11:2025年国内动力电池市场竞争格局

图11显示国内动力电池市场已高度集中:宁德时代43.3%,比亚迪21.5%,中创新航7.0%,国轩高科5.6%,亿纬锂能4.1%。 这意味着整电池环节的投资逻辑,本质上仍以头部集中度提升、技术平台迭代能力和全球化供应能力为核心。

表8:主流电池分支核心标的与最新逻辑(仅为研究参考,不作为买卖依据)

| 分支 | 核心标的 | 最新逻辑 |

|---|---|---|

|

|

宁德时代、比亚迪、亿纬锂能、中创新航、国轩高科 | 行业需求回暖、头部产能利用率高、技术平台迭代(钠电/固态/大储电芯)带来第二曲线 |

|

|

湖南裕能、万润新能、德方纳米、龙蟠科技,LMFP关注相关量产玩家 | 储能大电芯和高端铁锂升级推动四代LFP/LMFP供需偏紧 |

|

|

容百科技、当升科技、长远锂科、振华新材 | 高端动力、固态正极升级、高镍需求保留 |

|

|

璞泰来、贝特瑞、尚太科技 | 快充与固态路线共振,硅基/硬碳均受益 |

|

|

恩捷股份、星源材质、天赐材料、多氟多 | 锂电需求修复叠加高端化;长期需警惕固态替代传统液态电解液需求 |

|

|

科达利、先导智能、海目星、杭可科技、联赢激光 | 2026扩产周期、新技术招标(固态/大电芯/AIDC)驱动订单修复 |

2. 钠电池核心标的

钠电的投资逻辑当前已经从“主题预期”切换到“谁能做出货、谁能拿订单”。核心链条包括电池厂、正极、硬碳负极、铝箔、电解液。

表9:钠电池核心标的与逻辑

| 环节 | 核心标的 | 最新逻辑 |

|---|---|---|

|

|

宁德时代、华阳股份、中科海钠、亿纬锂能、鹏辉能源、欣旺达 | 2026年规模化应用,储能/A00车/AIDC/两轮车多场景落地 |

|

|

容百科技、振华新材、中伟股份、美联新材 | 聚阴离子与层状氧化物路线分化,储能与动力并行 |

|

|

尚太科技、璞泰来 | 硬碳是关键瓶颈与核心增量 |

|

|

鼎胜新材、万顺新材 | 钠电使用铝箔替代铜箔,材料成本优化明显 |

|

|

多氟多 | 六氟磷酸钠商业化量产与成本控制能力是核心 |

其中最值得重视的是宁德时代。资料显示,市场将其钠电视为2026年重要拐点之一,预计其钠电可在规模化后相对LFP具备30%以上成本优势,并带动公司在A00/A0级车与储能市场进一步扩张。

3. 固态电池核心标的

固态电池最清晰的选股框架是“电池龙头确定性、材料端高弹性、设备端先兑现”。

表10:固态电池核心标的与逻辑

| 环节 | 核心标的 | 最新逻辑 |

|---|---|---|

|

|

宁德时代、比亚迪、国轩高科、亿纬锂能、孚能科技、赣锋锂业 | 半固态先量产,全固态2027年前后量产,整车厂深度参与 |

|

|

当升科技、容百科技、厦钨新能、天赐材料 | 固态电解质和高镍正极是核心价值量环节 |

|

|

璞泰来、贝特瑞 | 硅基与锂金属负极是中长期方向 |

|

|

恩捷股份、嘉元科技、诺德股份 | 固态推动高端隔膜/铜箔及复合集流体升级 |

|

|

纳科诺尔、先导智能、海目星、先惠技术、宏工科技 | 中试线招标在即,设备环节对资本开支最敏感 |

固态板块的最新逻辑并不是“马上兑现利润”,而是:2026年看中试线、设备招标、材料认证;2027年看装车;2030年看渗透率兑现。

4. 液流电池核心标的

液流电池链条相比锂电更短,且更集中在资源、电解液、电堆与系统集成。

表11:液流电池核心标的与逻辑

| 环节 | 核心标的 | 最新逻辑 |

|---|---|---|

|

|

钒钛股份 | 深度绑定大连融科,钒储能放量直接带动原料需求 |

|

|

大连融科(非A股核心产业主体) | 国内市占率近70%,全球市占率约60%,技术/标准/项目领先 |

|

|

|

液流电池电堆和膜材料是降本核心 |

液流板块的最新逻辑是:容量电价机制改善长时储能盈利模型,百兆瓦级项目落地推动行业从示范走向商业化。

5. 铅酸/铅炭与备用电源链条

虽然市场关注度低,但AIDC和UPS让这一赛道出现“存量重估”。

表12:铅酸/铅炭与备电核心标的

| 分支 | 核心标的 | 最新逻辑 |

|---|---|---|

|

|

雄韬股份、圣阳股份、理士国际等 | 数据中心、通信、UPS需求稳,国内仍以铅酸为主 |

|

|

昆工科技 |

|

如果把未来电池路线压缩成一句话,就是:

2026-2027年是“锂电基本盘修复 + 钠电导入 + 固态验证 + 液流放量”的共振年份。

更具体地看:

- LFP仍是最重要的底盘型技术。无论动力还是储能,它都不是过渡路线,而是未来5年最大市场的承载者。

- 三元不会消失,而是高端化、轻量化。随着低空、机器人、具身智能等新场景发展,三元可能在总份额下降中保持价值密度。

- 钠电是2026年边际变化最大的路线。核心不是讲故事,而是看谁先在储能、AIDC、A00级车形成持续出货。

- 固态电池是2027-2030年最具平台意义的下一代技术。但短期最容易兑现的是设备和材料验证,而不是整车销量。

- 液流电池是长时储能最明确的非锂受益方向。其爆发并不依赖乘用车,而依赖电网机制完善和长时储能经济性改善。

- 铅酸不是成长赛道,但在AIDC备电、UPS、通信等场景里仍是现实存在。真正值得关注的是“锂代铅”“钠代铅”的节奏。

表13:各电池路线一句话定位

| 电池路线 | 一句话定位 |

|---|---|

|

|

传统存量技术,退守启动、通信、UPS和低速场景 |

|

|

成熟利基市场,主要在消费小电池和车载T-Box |

|

|

当前最大的基本盘,动力与储能双主线核心承载者 |

|

|

高端长续航和轻量化性能路线,份额降但价值密度高 |

|

|

LFP家族的性能升级路线,向中高端乘用车渗透 |

|

|

2026年最关键的新变量,定位LFP补充与部分替代者 |

|

|

下一代高性能平台技术,2026验证、2027量产、2030放量 |

|

|

长时储能核心路线,全钒主导,政策和机制是关键变量 |

因此,真正的主线不是押注“唯一赢家”,而是按场景去匹配路线:

- 主线仓位看LFP龙头与综合电池龙头;

- 弹性方向看钠电、固态材料与设备;

- 中长期期权看全固态与液流长时储能;

- AIDC新增量重点看LFP/钠电备电与锂代铅趋势。