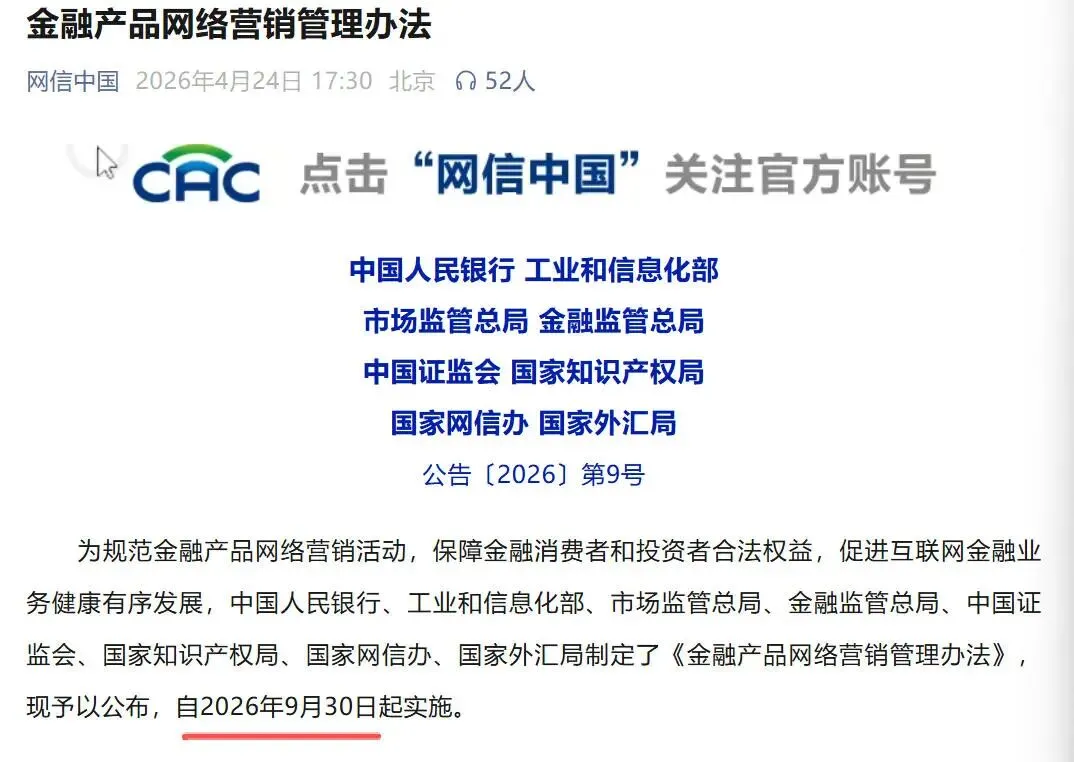

《金融产品网络营销管理办法》学习心得

昨天花一晚上研究和讨论了一下这个新办法,注意这个新办法9月30日才实施,现在还没有执行。

本文结论在文章结尾,要看结论不想看详细的细节讨论的,节省时间可以直接去结尾。当然细节讨论我也说了很多事情,毕竟本文三千多字,内容肯定很充实。

我个人有点奇怪,按照我国传统,很多法律法规都是某月1日或是15日开始(主要还是1日),这次来个9月30日实施,至少在我印象里比较少见。

话不多说,来正式开始。

大背景:

我之前说过,大家要记住金融产品是特殊消费品,我买可乐或是我出去旅游,知道自己要花钱,但是我买金融产品,往往是想赚钱,但是很有可能亏钱。

所以这次办法出台其实就是针对互联网普及的新时代,要拥抱互联网,规范和约束金融机构、从业人员或是其他相关人员可以宣传,但是必须合规,别瞎搞,不要忽悠咱们普通老百姓,搞出事情要担责。

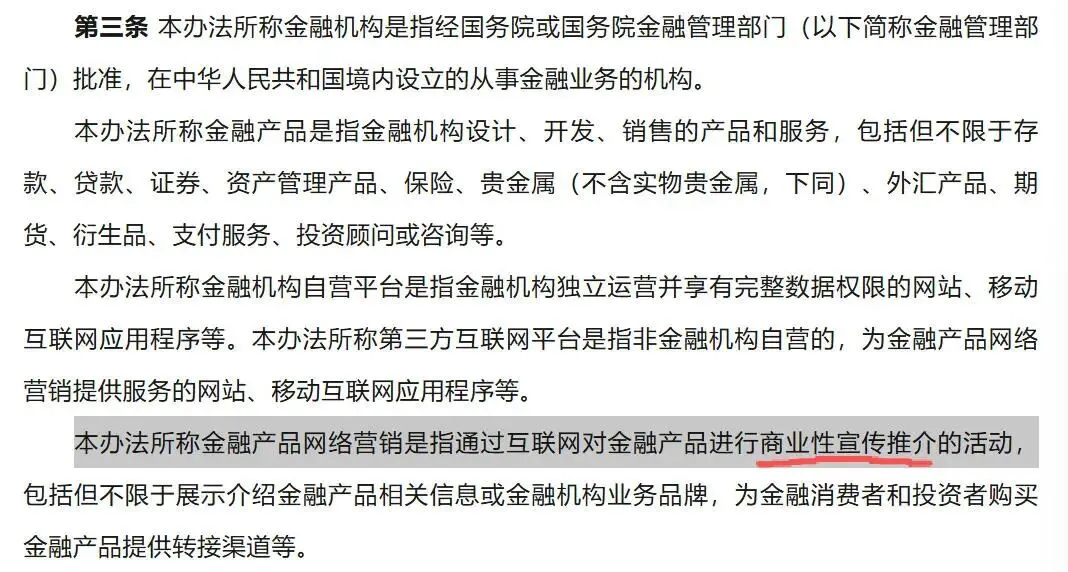

1、商业性宣传推荐

注意,这个办法第三条就说了,管的是商业性推荐,就是金融机构付费或是花钱那种要被约束,但是我如果自来粉,不受影响。

比如,哪怕不付费,我也觉得易方达的指数基金费率低,景顺长城或是招商基金的固收+产品不错,富国基金的港股通互联网比恒生科技指数好,永赢基金的智选系列基金不错,中欧基金工业化的投研产品体系,诸如此类,等等。

这个不涉及没有花钱的行为,当然大家要明白:自来粉也不是法外之地,正确客观表达,不误导投资者,就不受这个管理办法的约束。

简单说就是三不:(机构)不花钱,(大V表述)不误导,(办法就)不约束。

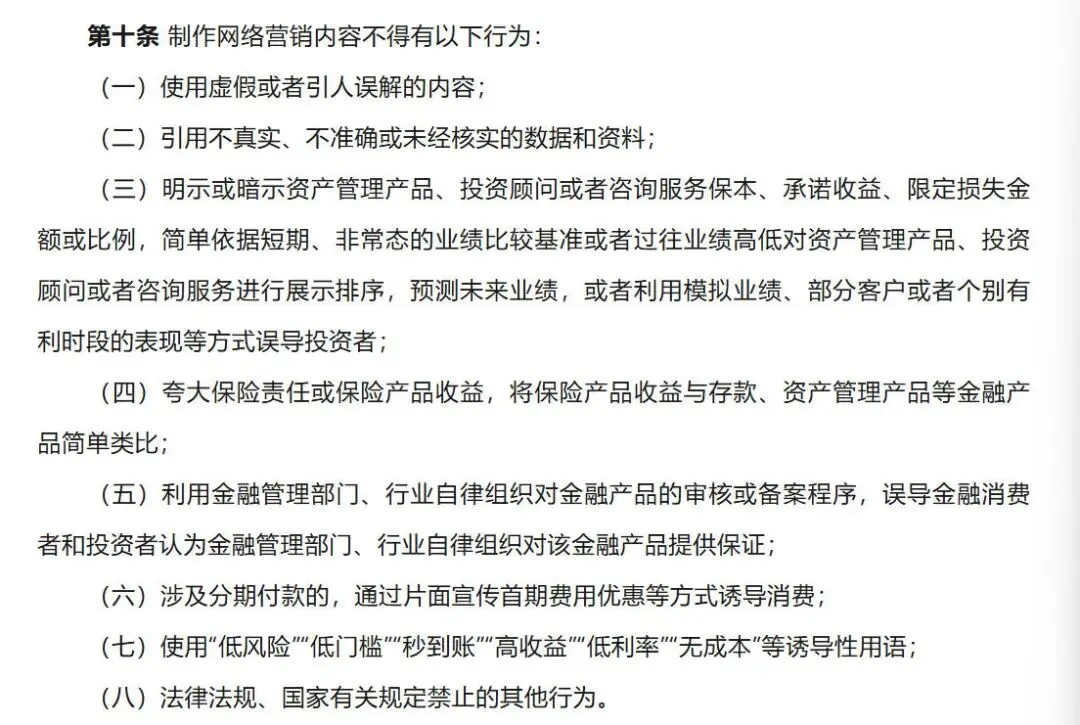

2、哪些是误导?

上面说了,不能误导(忽悠)老百姓,那么第十条就是给大家举例了,哪些行为是误导和忽悠。

不论是商业营销,还是我纯自来粉,都不能有第十条的行为。

3、规范机构行为

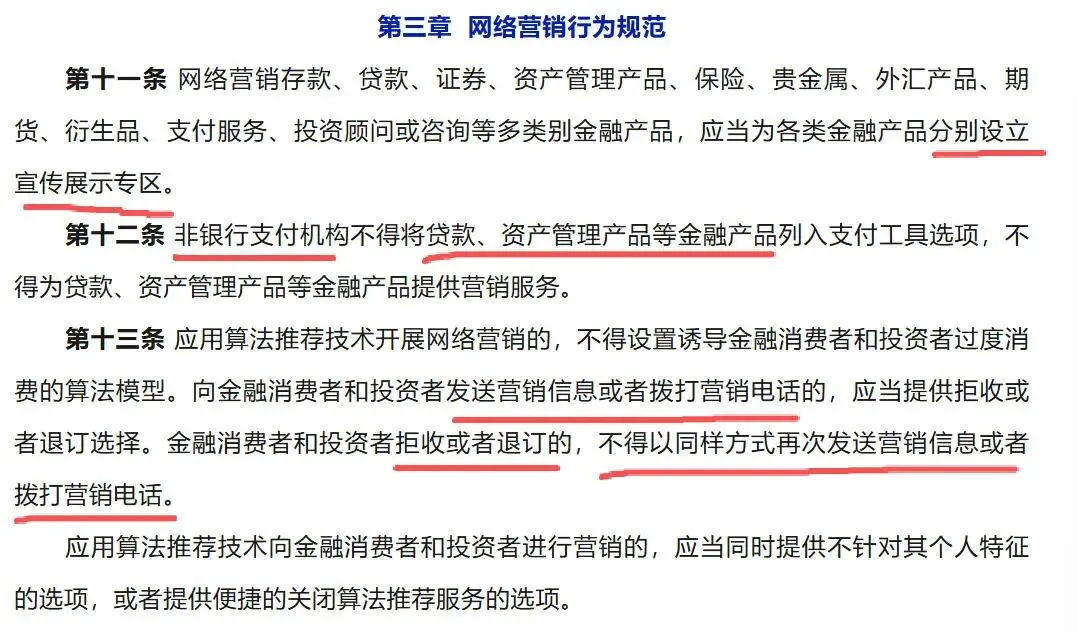

11-13条都是规范机构的,比如第11条是分别展示各类产品,不能将不同类型金融产品糊在一起展示。

第13条提到了给客户打电话或是发短信推销,那么必须有拒绝选项,拒绝以后不能再营销了。

我不知道一个网络营销管理办法里面为什么会出现打电话或是发短信这事,不过我非常支持,以后各个银行的信用卡分期电话,是不是我接的就少了?我觉得大家都会支持这一条。

不过我和几个朋友讨论有争议的一点,是第12条,非银行支付机构,不能将贷款和资管产品列入支付工具选项。

非银行金融机构,好理解,除了银行以外的支付机构,蚂蚁的支付宝、腾讯控股的财付通等等都算。

争议点:贷款和资管产品列入支付工具选项。

那么蚂蚁花呗、京东白条或是支付宝的余额宝、微信零钱通,以后还能不能用来付账?花呗、白条算不算贷款,余额宝、零钱通背后底层都是货币基金,算不算资管产品。

关于这些界定,我们昨天讨论到很晚。

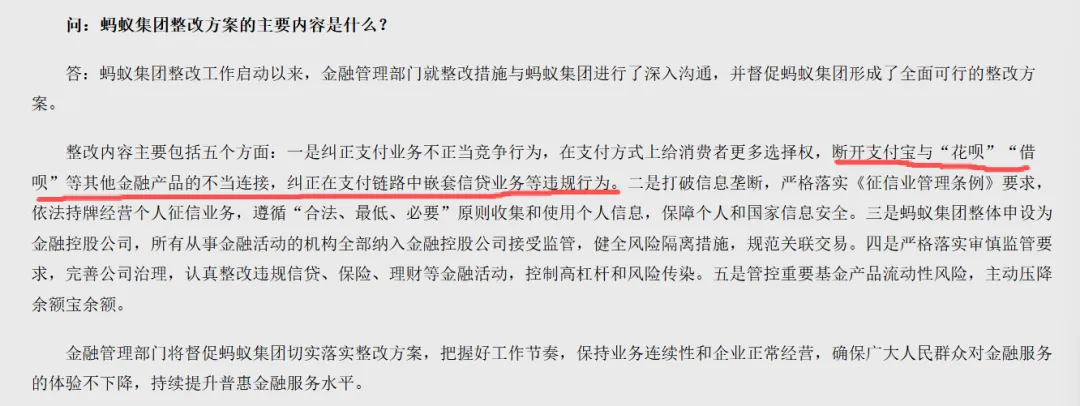

我们讨论时候,几个人专门查了一下相关过往资料,还真找到了——21年蚂蚁集团相关整改的时候,提到了支付链路里面不能嵌套信贷业务。

诸如招行的朝朝宝这种反而不受影响,因为是银行类金融机构,同时信用卡也不受影响,所以这一条整体来说利好银行。

以前只说了支付时候不能嵌套借贷业务,这次资管产品也提到不能用于支付,那么这就是我们争议的地方。

我和朋友的争议点是这样的。

有朋友观点是:如果严格来说,那么以后,支付宝里面花呗,京东白条和余额宝,微信零钱通都不能用来支付了,这都是信贷产品和资管产品。

我个人观点是:21年的事情,现在都26年了,相关机构早已经整改完毕,花呗、白条这类早就提示用户升级,升级以后就完全合规,而且货币基金的支付(快捷赎回)背后现在都是银行垫资,是不是已经合规了。更何况我个人觉得还挺方便的。

这个是我和我的朋友们关于这个办法,最大的争论点,期待后续的有关部门的相关解释。

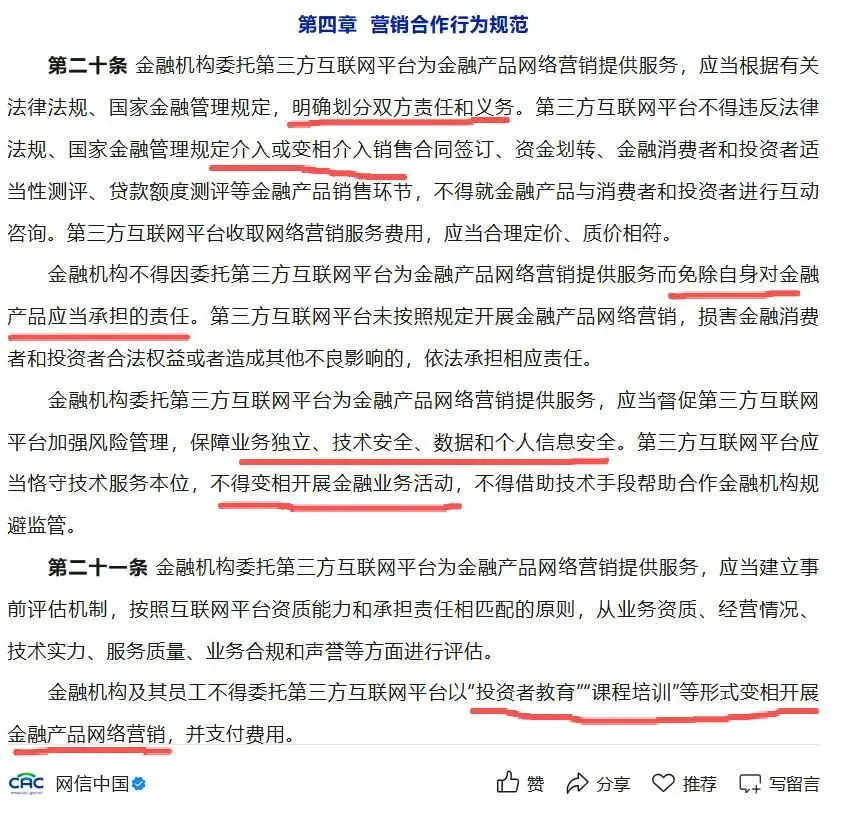

4、加强金融机构管理责任

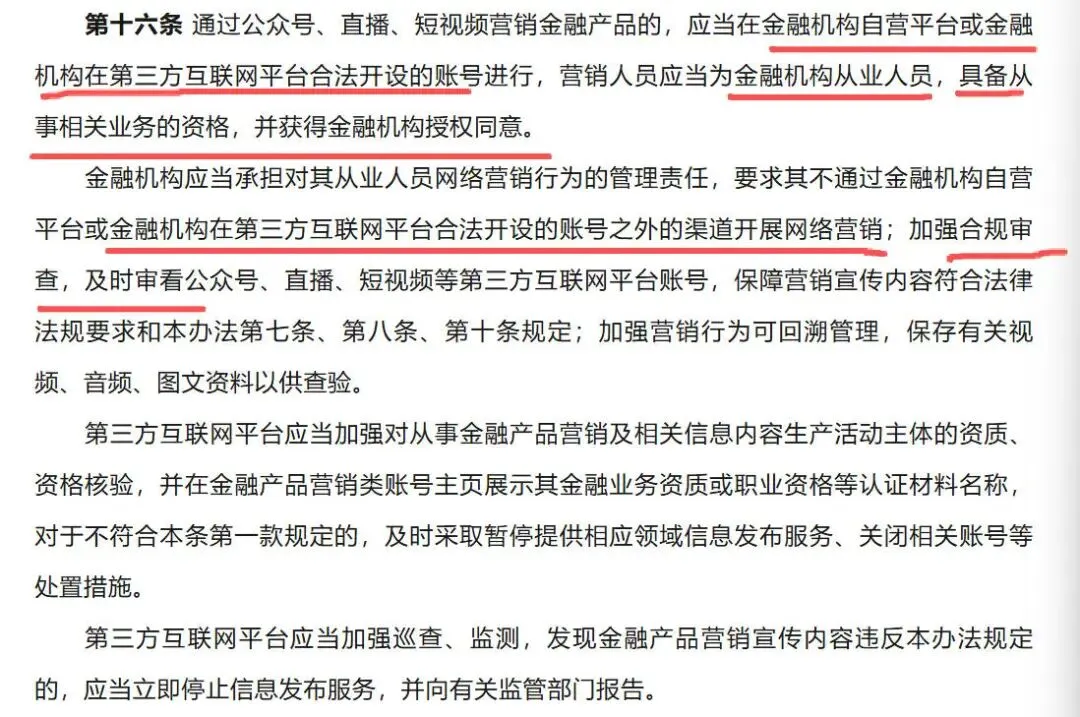

各个渠道营销宣传金融产品,必须的是机构或是机构同意开设的帐号,营销人员必须得是有资格的从业人员,机构得同意,还要负责审核,因为明确要求金融机构承担营销行为的管理责任,换句话说出了问题,金融机构和相关合规法务、相关业务领导都要担责。

机构以公司名义开的号,这个没问题。

如果是从业人员,比如我是一个银行基层理财经理,一个证券公司营业部的客户经理,或是一个基金公司(或基金销售公司)的从业人员,你自己开一个号宣传产品,得公司授权同意,公司还得审核你内容是否合规,因为第十六条说了要承担网络营销行为的管理责任。

加强金融机构管理责任,之前很多人想着去金融机构上班去挂靠,其实这个办法也收紧了:单纯政策套利类的资质挂靠提高门槛甚至堵死,你要真正去金融机构上班,接受所在的金融机构的监管,做到营销宣传合法合规,公司负责。

5、或可能引发一轮账号更名热潮

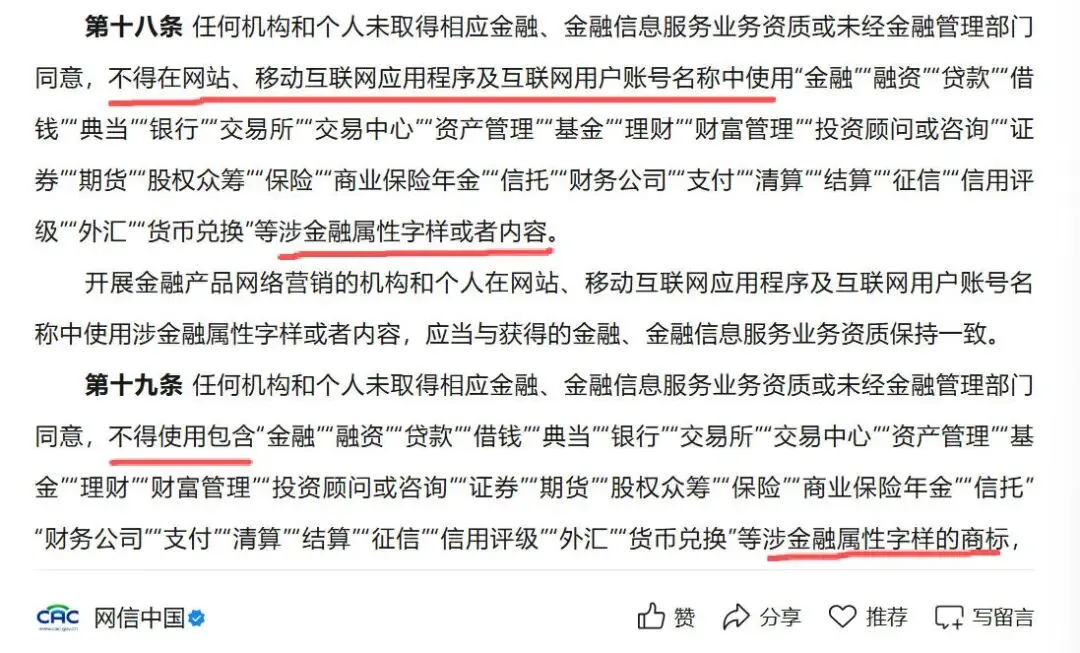

第18、19条这两条说了,没有资质不能注册带金融类相关字眼的账号名字和商标,而且18条的第二段里面说了有资质也必须匹配,也就是没有资质肯定不行,有资质也得一一对应——基金的资质就是基金,银行的资质就是银行,券商的就是券商,不能期货的资质带银行字眼,或是保险的资质名字里面带股票,也不行,资质也得匹配。

同时第30条说了,如果到期不主动更改,可能会限期强制更改。

所以我认为这或会引发一轮金融类、财经类账号的更名热潮。

如果没有资质,或是所在机构不同意你开号(还记得上一条吧,从业人员开号得所在机构同意),那么名字里面带银行、基金、保险、支付等等的账号都得改,这个规定9月30日执行,那么930之前应该陆续都会改。

这对很多人,包括很多熟悉的大V都会涉及,这类账户太多了。

比如基金圈知名度很高的大V“银行螺丝钉”老师,以前是银行的从业人员,所以起名银行螺丝钉,比较形象,现在他应该是去券商从事基金投顾了。

那么银行螺丝钉这个号可能就会有影响,在券商工作肯定有资质,但是涉及业务匹配,在券商工作,肯定不能名字里面带“银行”字眼了。

当然我举例子是用来说明这个事情,没有黑任何账户的意思。

说实话,这个事情,确实影响不小,不少账户都得陆陆续续更名,无非是早改还是晚改的事情。

6、没有资质,平台也不能变相搞金融营销

总结一下:本办法9月30日开始实施,目前还没执行,但是大家陆续会落地,不会拖到最后一天。

1、不是互联网金融,是金融的互联网化。

互联网已经走进千家万户,自然要拥抱趋势,顺应时代,但是大的整体原则就是金融是牌照业务,必须由持牌机构和从业人员去参与金融的互联网营销,也就是金融的互联网化,不能利用互联网去瞎搞忽悠老百姓的钱。

平台无资质的话不能变相搞金融,要搞金融业务就去拿牌照接受监管。

2、办法第12条,或影响很大。

条款是非银行支付机构,不能将贷款和资管产品列入支付工具选项。

那么花呗或是余额宝零钱通,以后还能不能用来付账?花呗算不算贷款,余额宝、零钱通背后都是货币基金,算不算资管产品?这引发了我和我的朋友们的激烈讨论。

有朋友观点是:如果严格来说,那么以后,支付宝里面花呗,京东白条和余额宝,微信零钱通都不能用来支付了,这都是信贷产品和资管产品。

我个人观点是:21年的事情,现在都26年了,相关机构早已经整改完毕,花呗、白条这类早就提示用户升级,升级以后就完全合规,而且货币基金的支付(快捷赎回)背后现在都是银行垫资,是不是已经合规了。而且我个人觉得还挺方便的。

但是这一条毫无疑问会利好银行,这是肯定的,银行不论是信用卡,还是朝朝宝(招行)这类不受影响。

3、或引发一轮账号更名热潮

第18、19条这两条说了,没有资质不能注册带金融类相关字眼的账号名字和商标,而且18条的第二段里面说了有资质也必须匹配,也就是没有资质肯定不行,有资质也得一一对应。

4、对基金行业影响

说实话,我和几个朋友讨论,目前来说,这个办法对基金行业影响不大。

一个是基金行业是比较合规,被证监会、各地证监局、协会,各个公司内部合规部门管着;另一个是一月初德邦稳盈事情以后,无资质投放已经叫停。

我个人认为:后续基金公司投放肯定会更加合规。

大致方向总结就是就是:互联网时代,金融企业也要坚守合法合规底线,在网上可以宣传,但是不能忽悠老百姓的钱,老百姓赚钱不容易。

A、商业投放被监管,但是基金公司依旧大有可为。

基金公司可以去宣传自身品牌或是进行投教宣传,不那么功利,不直接涉及产品带货的投放或是宣传依旧合法且被鼓励的。

这几年ETF或是指数基金很火,华夏基金的红色火箭、嘉实基金的超级嘉贝,易方达的指数直通车等等做的都很好,宣传也不少,不直接带货,效果也不错。

又比如投研团队的投资理念科普,基金经理采访等等都不直接涉及业务宣传,也是允许的,毕竟现在上万只基金,成百上千的基金经理,让投资者怎样选择?

这类文章让投资者认识更多的基金经理,帮助了投资者的基金投资,理所当然是值得鼓励方向。

B、各家都培养自来粉。

除了公司整体品牌和投教频频打造,整体投研品牌的打造,不涉及具体业务营销,不涉及产品带货,办法管不到,也就是我总结的三不:(机构)不花钱,(大V表述)不误导,(办法就)不约束。