《金融产品网络营销管理办法》来了

《金融产品网络营销管理办法》来了

不是监管新规,而是一场影响每个人的金融营销大变革

━━━━━━━━━━━━━━━━━━

作者按:2026年4月24日,中国人民银行等八部门联合发布《金融产品网络营销管理办法》。这不是一份普通的监管文件——它将彻底改变你打开支付APP、网购付款、刷短视频时看到的每一个金融产品推荐。距离正式实施还有五个月,是时候搞清楚它到底管什么、怎么管、对你有什么影响了。

━━━━━━━━━━━━━━━━━━

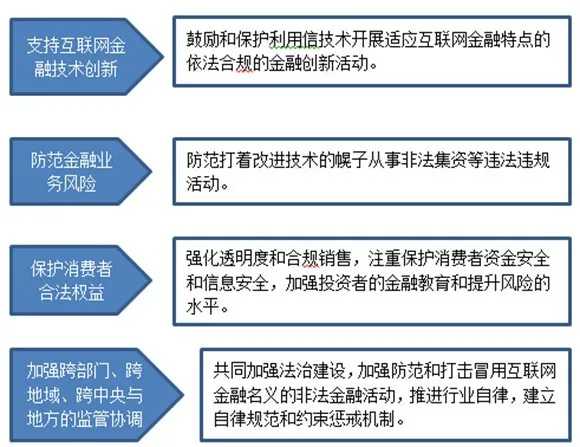

【Q1:这个办法到底是什么?】

一句话定性

这是一部专门规范金融机构和第三方互联网平台(包括支付APP、电商平台、短视频博主等)通过网络销售金融产品行为的部门规章。

发布机构:中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局——八部门联合,规格罕见。

核心原则:金融机构对营销内容负总责,第三方平台只能「受委托」参与,且不得越界介入销售合同、资金划转、风险测评等核心环节。

关键定义速览

|

概念 |

内涵 |

|

金融机构 |

经批准设立的银行、证券、保险、基金、支付等持牌机构 |

|

金融产品 |

存款、贷款、理财、基金、保险、支付服务、外汇、期货等 |

|

第三方平台 |

非金融机构自营的网站、APP、小程序等 |

━━━━━━━━━━━━━━━━━━

【Q2:为什么要现在出台?】

五类乱象催生新规

近年来,互联网成为金融产品营销的主阵地,但市场失序问题触目惊心:

乱象一:诱导话术满天飞

「低门槛」「秒到账」「低利率」——这些极具蛊惑性的词汇频繁出现在贷款广告中,大量用户实际借款利率高达24%甚至更高。

乱象二:支付场景捆绑贷款

收银台页面把「花呗」「白条」与正常支付选项并列展示,诱导用户「顺便」开通借贷功能。

乱象三:私募违规互联网营销

高风险私募产品通过互联网向不特定公众营销,突破合规边界。

乱象四:非从业者直播带货金融产品

网红、明星在直播间推销基金、保险,本人并不具备金融从业资质。

乱象五:助贷平台越权操作

第三方平台介入贷款额度测评、合同签订、资金划转等核心环节,游离于监管之外。

【图1】央行发布会(来源:人民网)

典型案例回顾

|

案例 |

详情 |

|

度小满虚假宣传 |

宣传「7%-24%」,实际利率几乎全部接近24%上限,投诉超10万条 |

|

汇付支付违规 |

央行首次明确「违反金融营销宣传管理规定」,罚款3172万元 |

这些案例不是孤例——而是行业痼疾的系统性呈现。《办法》的出台,正是对这一痼疾的全面回应。

━━━━━━━━━━━━━━━━━━

【Q3:对普通人有什么影响?】

场景一:习惯用花呗/白条的网购用户

过去,收银台页面可能把「花呗」「某粒贷」与正常支付选项并列展示,你可能误以为这只是另一种支付方式。

《办法》实施后:

•贷款产品必须与支付工具分区展示,不得混同

•不得将贷款列为「支付工具选项」

•开通前须经过强制阅读和确认环节

你买咖啡时,不会再「顺便」被推荐贷款了。

【图2】移动支付场景(来源:途牛图库)

场景二:爱刷短视频的年轻人

过去,你可能刷到某些「金融大V」或明星网红推荐基金、保险。

《办法》实施后:

•金融产品直播营销必须在金融机构官方账号进行

•营销人员必须是金融机构从业人员

•禁止演艺明星以「推荐证明」形式营销金融产品

你看到的金融内容,将来自持牌机构的专业人士,而不是网红带货。

场景三:有贷款需求的小微企业主

过去,你可能在网上看到各种「低利率」「秒批」「无抵押」的贷款广告。

《办法》实施后:

•禁止使用「低门槛」「秒到账」「高收益」「低利率」等诱导性用语

•宣传利率必须与产品合同关键信息一致

贷款广告将更真实,诱导过度借贷的算法推荐也将被限制。

场景四:风险偏好较低的稳健型投资者

过去,你可能在银行APP里被「顺便」推荐了高风险基金,而自己并未充分了解产品风险。

《办法》实施后:

•金融机构须对营销内容合规性负责

•不得明示或暗示「保本」「承诺收益」

你买的产品,风险等级将与你的风险承受能力更匹配。

━━━━━━━━━━━━━━━━━━

【Q4:遇到违规怎么办?】

违规类型与投诉渠道

|

违规情形 |

投诉渠道 |

|

金融机构违规营销 |

国家金融监督管理总局、中国证监会 |

|

第三方平台强制搭售 |

国家网信办、工业和信息化部 |

|

垄断、不正当竞争 |

市场监管部门 |

|

非法金融活动营销 |

金融管理部门+网信部门+电信主管部门 |

维权要点

保留证据:

•截图/录屏营销页面,特别是诱导性话术

•保存借款合同、还款记录

•记录营销人员身份(账号、姓名、工号)

关键期限:

•《办法》于2026年9月30日正式实施

•实施后违规行为将面临明确处罚

━━━━━━━━━━━━━━━━━━

【未来展望:合规时代的金融消费图景】

《金融产品网络营销管理办法》的出台,标志着中国金融监管进入「穿透式」时代——不是管一家机构,而是管一条链路;不是处罚一个违规行为,而是重塑一套行业规则。

【图3】互联网金融监管(来源:中国政府网)

对消费者而言:

•信息更透明,选择更自主

•诱导消费减少,理性借贷回归

•权益受损时有更清晰的救济路径

对行业而言:

•违规营销的成本大幅上升

•合规能力成为机构核心竞争力

•助贷、支付、互联网金融等领域面临深度调整

━━━━━━━━━━━━━━━━━━

【实用指南:企业合规自查清单】

金融机构合规清单:

•建立总部统筹的营销内容审核机制

•核实第三方平台金融业务资质

•签订书面合作协议,明确权责、数据安全、违约责任

第三方平台合规清单:

•不得将委托业务向其他机构转委托

•转接渠道须跳转至金融机构自营平台

•不得介入销售合同签订、资金划转、适当性测评等环节

营销话术红线:禁用「低风险」「低门槛」「秒到账」「高收益」「低利率」「无成本」「保本」「稳赚」「无风险」

整改时间节点:2026年9月30日前主动整改,9月30日起《办法》正式实施

在数字化转型加速的当下,AI工具正在深刻赋能支付行业与金融营销领域——从智能内容审核到合规风险预警,从客户画像分析到营销话术合规检测,技术的力量正在帮助机构以更低成本实现更高水平的合规管理。

如果您或您的企业在合规整改过程中遇到具体问题,欢迎通过正规渠道咨询专业团队。

━━━━━━━━━━━━━━━━━━

【免责声明】

郑重声明:

1.本文内容仅供一般性信息参考,不构成任何法律、金融或投资建议。

2.如需针对具体业务场景的合规咨询,请联系具有相关资质的专业机构。

3.本文所引用的案例信息均来自公开渠道,案件详情以官方披露为准。

4.《办法》正式实施前,相关政策可能存在调整,请以监管机构最新发布为准。

━━━━━━━━━━━━━━━━━━

【引用来源】

•《金融产品网络营销管理办法》全文:中国人民银行官网

•八部门联合发布信息:国家金融监督管理总局官网

•典型违规案例:各监管机构行政处罚公示公开信息

•司法判决参考:最高人民法院裁判文书网

撰稿日期:2026年4月

━━━━━━━━━━━━━━━━━━

阅读更多金融监管解读,敬请关注。