内存暴跌真相:现货市场“黑色星期一”背后,是谁在导演这场戏?

华强北一天两个价,合约价却涨疯了——存储芯片的“罗生门”正在上演

3月的最后一周,全球存储芯片市场突然变天。

华强北的内存条批发市场,正在经历一场令人心悸的“一天两个价”的跌势。多名商家向媒体反映,从3月中旬开始,内存条价格已跌去20%至30%,每天价格都在多轮波动。一位深耕行业二十多年的服务器内存贸易商描述了3月30日的景象:“今天是跌得最凶的一天,堪称‘黑色星期一’,大家都在恐慌性抛货。”

DDR4成为重灾区。据《财经》杂志报道,DDR4整体跌幅超过30%,以三星32G 2666规格为例,单价从2100元高位骤降至1320元;更老旧的DDR3价格直接腰斩。消费端同样触目惊心——主流32GB DDR5套装价格从3月中旬的2999元左右降至2200元附近,单月跌幅接近27%。

与价格暴跌同步发生的,是三星电子股价自2月下旬以来从高点回落近14%,存储芯片板块蒸发了数百亿美元市值。一篇来自谷歌研究院的论文,连同中东地缘冲突引爆的氦气供应链危机,似乎一夜之间把“超级周期”的故事砸了个粉碎。

然而,就在华强北哀鸿遍野的同时,另一组数据却指向一个完全不同的世界。

3月1日,韩国产业通商部发布的2月进出口数据显示,韩国半导体出口额同比暴涨160.8%,达到251.6亿美元,再度刷新单月历史最高纪录。全球知名研究机构TrendForce的最新调查则显示,2026年第二季度一般型DRAM合约价格预计将环比上涨58%至63%,NAND Flash合约价更将上涨70%至75%。

一面是现货市场的恐慌性雪崩,一面是合约市场的节节攀升——这种“一冷一热”的巨大反差,恰恰揭示了本轮暴跌的核心矛盾:它不是全球供需的全面逆转,而是渠道恐慌、情绪传导与结构性错配的集中爆发。

一、谷歌新发布的论文,成了压垮情绪的最后一根稻草

故事要从3月24日讲起。

谷歌研究院在ICLR 2026学术会议上发布了名为TurboQuant的新型AI内存压缩算法。这项技术的核心突破在于:它能把AI大模型推理中最消耗内存的KV Cache压缩到原来的六分之一,同时实现8倍的推理速度提升,而且不损失任何精度。

技术细节可能令人眼花缭乱,但市场的解读简单而粗暴——以后跑AI推理,不需要那么多内存了。

消息传出的数小时内,美光、西部数据等存储芯片巨头股价应声大跌。Cloudflare CEO直接评价这是“谷歌的DeepSeek时刻”——DeepSeek证明了可以用更少的算力训练出顶尖模型,而TurboQuant则指向了一个类似的未来:用更少的内存,跑同样质量的AI推理。

这一轮暴跌,很大程度上就是情绪驱动的产物。

从业二十多年的贸易商李森对《财经》杂志直言,在他们圈子里,没人真的把这轮暴跌归咎于谷歌论文。在他看来,真正在增加供给的是几股更实际的力量:随着英伟达新一代AI服务器加速上线,谷歌、亚马逊、微软等云服务大厂正在加速淘汰旧服务器,旧服务器里的DDR4内存大量流向二级市场;美光科技以18亿美元收购力积电铜锣厂区,也带来了新的供给增量。

换句话说,谷歌论文更像一个“情绪催化剂”——它击中了一个本就紧绷的市场:过去一年内存价格疯涨,渠道商大量囤货,一旦价格松动,“买涨不买跌”的心理让恐慌迅速蔓延。据调研数据,当时渠道库存已超过60天,远超安全线,经销商被迫降价清仓。

TurboQuant的真正影响,并不在今天,而在明天。这项技术目前还只是一个实验室成果,尚未大规模部署。更重要的是,它只解决推理阶段的内存问题,AI训练环节完全不受影响。但资本市场从来不等技术落地才定价——它交易的是预期。而预期这个东西,在恐慌时刻可以瞬间蒸发几百亿市值。

二、卡塔尔氦气禁运

如果说谷歌论文砸的是需求端的预期,那卡塔尔氦气禁运就是供给端的另一枚重磅炸弹。

3月初,伊朗对卡塔尔拉斯拉凡工业城的军事打击,造成了“大范围损毁”。卡塔尔随即对液化天然气及其副产品(包括氦气)宣布不可抗力。这个事件对全球芯片制造的意义,需要稍微展开。

卡塔尔供应全球超过30%的氦气,是半导体制造的“命门”材料。芯片光刻、刻蚀、离子注入、气相沉积等核心制程都离不开高纯氦气,且目前没有成熟的替代方案。韩国65%的氦气进口依赖卡塔尔,日本的比例在28%至33%之间。韩国芯片制造商的氦气库存估计只能维持约6个月,这一缓冲空间正在快速收窄。

但真正关键的,不是氦气短缺本身,而是谁能拿到氦气、谁拿不到。

三星和SK海力士等头部厂商通过长期协议,锁定了大部分氦气供应。据德银报告,这两家韩国巨头约65%的氦气进口依赖卡塔尔,但正是因为他们与卡塔尔供应商的长约锁定,才能在这轮危机中维持相对稳定的供应。而长鑫存储等国内厂商的进口氦气同样高度依赖卡塔尔——中国54%的氦气进口来自该国。

换句话说,氦气禁运没有直接摧毁三星、海力士的生产能力,但它确实加大了不同厂商之间的成本差距。在需求下行、价格承压的背景下,这种差距足以让一些中小厂商退场。

目前,卡塔尔年度氦气出口量预计将削减14%,而修复受损设施可能需要数年时间。这意味着,氦气供应链的紧张局面不会在短期内解决。真正的考验,可能在数月之后才会到来。

三、韩国半导体真的崩了吗?

在市场恐慌情绪弥漫的3月底,一些分析甚至预测韩国半导体将遭遇“毁灭性打击”。

数据给出了截然相反的答案。2026年2月,韩国半导体出口额同比暴涨160.8%,达到251.6亿美元,连续第三个月突破200亿美元大关。韩国整体出口同比增长29%,贸易顺差达155.1亿美元,刷新历年同月最高纪录。

三星电子的业绩同样令人震惊。据伦敦证券交易所集团对29位分析师的调查,三星2026年第一季度营业利润预计将达到约40.5万亿韩元,同比大增约6倍,创下历史季度新高——仅三个月的利润就接近2025年全年的水平。部分机构如花旗银行更加乐观,给出了最高51万亿韩元的预期。

SK海力士同样创下历史纪录。其2025年第四季度营业利润达19.2万亿韩元,同比翻倍,超出市场预期。

从这些数据来看,韩国半导体产业的“根基”并未动摇。相反,存储芯片正处于一个历史性的“超级景气周期”中。三星和SK海力士的产能早已被AI客户抢订一空,这就是为什么合约价格仍在持续攀升的根本原因。

但展望未来,风险确实在累积。氦气供应紧张、智能手机和电脑因成本压力涨价抑制消费需求、谷歌压缩技术对未来需求的潜在冲击,都在为这个“超级周期”增添不确定性。市场对三星电子的分歧正在加大:尽管一季度业绩亮眼,但股价自2月下旬已从高点回落近14%,这正是市场对不确定性提前定价的体现。

四、暴跌的本质:一场“预期差”引发的恐慌

把碎片拼在一起,本轮暴跌的逻辑链条逐渐清晰。

过去一年,存储芯片价格疯涨,DDR4内存条涨幅超过3倍,渠道商和散户囤积了大量库存,产生了“会一直涨下去”的预期。3月中旬,三星、海力士开始清理库存,上游经销商在13日和14日进行了两次大批量抛售,短时间出现“供过于求”的局面。紧接着,谷歌论文的发布动摇了市场的长期需求预期,在“买涨不买跌”的心理下,恐慌迅速传导,越来越多卖家加入抛售行列。

与此同时,二手服务器DDR4内存大量涌入市场、美光收购带来新增产能,进一步放大了供给端的压力。

这不是全球供需的全面反转,而是渠道库存集中释放引发的短期快速回调。一个关键细节验证了这一判断:虽然现货市场暴跌,但更具话语权的合约市场并未受到根本性影响,截至3月底,服务器、PC、智能手机等应用仍面临存储器缺货的情形。

真正的博弈,可能才刚刚开始。

存储芯片市场的“金字塔结构”——三星、SK海力士、美光三家把控着全球超90%的DRAM产能——决定了这是一个极容易被巨头操控的棋盘。面对现货市场的暴跌,巨头们的策略可能分化:一方面通过长期协议和合约价继续锁定AI客户的高利润,另一方面利用这轮市场恐慌清洗渠道库存和中小厂商。

五、对股票内存板块的影响

1. A股存储芯片板块:恐慌杀跌与业绩高增的背离

在现货市场暴跌、谷歌论文冲击预期的双重打击下,A股存储芯片板块在4月初出现了明显的恐慌性回调。Wind存储芯片指数4月2日当周累计下跌5.31%,成分股跌幅剧烈:香农芯创累计下跌逾12%,佰维存储跌逾11%,江波龙跌逾9%。4月2日当天,南亚新材跌超10%,精测电子、东芯股份、精智达等多股跌超6%。

然而,这一轮暴跌背后,是板块业绩与股价之间罕见的严重背离。

已披露2025年年报的15家Wind存储器概念股,合计营业收入从2023年的291.04亿元增长至2025年的618.87亿元,归母净利润从12.35亿元增长至63.36亿元。佰维存储2025年度营收113.02亿元,同比增长68.81%,归母净利润8.53亿元,同比暴增429.07%;德明利2025年营收107.89亿元,同比增长126.07%,净利润6.88亿元,同比增长96.35%。

个股方面,龙头公司表现依然坚挺。兆易创新2025年总营收92.03亿元,DRAM业务全年营收占比约20%至30%,多家券商预测其一季度DRAM营收有望达到16至18亿元,首次成为第一大业务。澜起科技则是15家公司中业绩规模最大的龙头,2025年营收与净利润双双高增。

2. 国际存储巨头:估值已被杀至历史底部

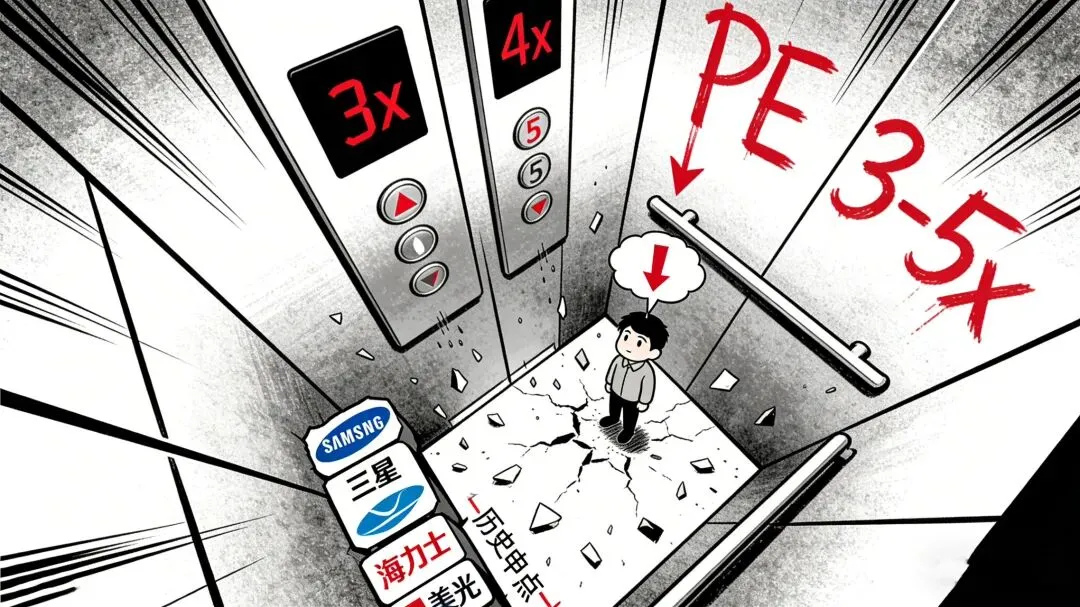

美股市场中,美光科技股价在3月24日至27日期间下跌11.66%,西部数据、希捷科技、闪迪分别下跌6.6%、5.76%和12.34%。从高点算起,美光、SK海力士、三星电子的股价分别下跌了30%、24%和20%。

更具信号意义的是估值水平。当前三大芯片制造商的12个月远期市盈率已跌至3至5倍区间——三星为5.3倍,SK海力士为3.7倍,美光科技为3.7倍。这一水平已经接近历史低点,分析师认为“下行空间有限”。

3. 国产替代板块:结构性机会正在酝酿

与消费级存储的恐慌形成鲜明对比的是,氦气概念和国产替代逻辑催生了一批独立行情。华特气体股价今年以来累计涨幅已达82.99%,走出强势V型反转。4月3日午后,工业气体概念持续活跃,中船特气逼近20cm涨停,华特气体、金宏气体等跟涨。

中信电子明确建议重点布局半导体设备、国产算力和国产存储三条主线,首推拓荆科技、北方华创、兆易创新、普冉股份、澜起科技等标的,认为“供不应求将持续至2027年,涨价贯穿2026全年”。

长鑫存储二期全面量产,月产能达12.3万片晶圆,良品率稳定在85%以上,成本比国际厂商低15%至20%。华为、小米已扩大采购长鑫DRAM,头部国产手机厂商通过锁价长单对冲国际涨价压力。

六、后市展望:短期恐慌与长期逻辑的对决

1. 短期(1至3个月):恐慌释放后有望企稳

现货市场的恐慌性抛售,本质上是渠道库存集中释放引发的短期回调,而非终端需求的实质崩塌。截至3月底,合约市场服务器、PC、智能手机等应用仍面临存储器缺货情形。华强北已经出现企稳信号:服务器内存条价格从3月下旬的12000元快速反弹至14000元,几乎回到高位。

当前最大的短期变量来自氦气供应链。国内卡塔尔氦气库存水平仅1至2个月,即便霍尔木兹海峡恢复通航,全球氦气市场仍将面临至少2至3个月的供应紧缺周期。华鑫证券测算,4至5月国内氦气涨价幅度或将更加陡峭。

TrendForce集邦咨询分析师指出,“2026年存储芯片的合约价仍旧看涨,且预期此涨幅将延续至年底,虽然近期市场确实出现短期性波动,但随着AI与数据中心建设持续推进,存储价格走势仍具支撑力”。

2. 中期(3至12个月):结构性分化将持续加剧

合约价与现货价的割裂将长期存在。2026年第二季度,整体一般型DRAM合约价格预计环比上涨58%至63%,NAND闪存合约价环比增长70%至75%。AI服务器、企业级存储产品将持续处于供不应求状态,而消费级DDR4/DDR5则面临价格反复博弈。

TurboQuant等效率提升技术的中期影响不容忽视,但并非一刀切的利空。摩根士丹利认为该技术“仅作用于推理阶段,不影响模型权重本身占用的HBM,效率提升可能激发更多应用需求”,整体影响中性偏正面。

中长期来看,存储行业话语权正在经历重新分配。招商证券在研报中指出,“传统存储大厂在产业链中的话语权可能面临重新定义,存储行业或进一步分化”。

3. 长期(1年以上):国产替代与需求演进重构产业格局

第一是国产替代的历史性窗口。长鑫存储的崛起正在改写全球DRAM市场格局。三星董事长李在镕承认,“如果长鑫存储加速提升业绩,将成为三星的巨大威胁”。国内存储产能目前仅占全球约10%,中信电子预计未来2至3年内国产订单将持续高速增长,年复合增速在30%以上。

第二是需求结构的根本性转变。存储正从物料清单中的普通成本项,转变为AI竞赛的战略资源。“2026年全球没有任何一款主流的AI存储产品能实现供需完全平衡,存储行业的焦点已经从‘看谁更便宜’转向‘看谁能拿到货’。”CFM闪存市场总经理邰炜在峰会上明确表示。

KB证券研究主管Jeff Kim更是给出了明确的增长判断:“2026年AI数据中心资本支出仍在继续增长,第二季度芯片订单超出预期,当前的回调由过度担忧驱动,而非基本面走弱。”

4. 关键变量

氦气危机的演变:若冲突进一步持续,半导体供应链问题将全面暴露,直接影响存储芯片实际产出。

TurboQuant的实际部署效果:真实效果和推广节奏将决定2026年下半年至2027年存储需求强度。

消费端需求的恢复程度:2025年12月至2026年2月,国内智能手机出货量同比下降29.4%、15.6%和12.6%,高昂的存储成本已严重抑制消费级需求。

七、结论

本轮内存现货市场的“断崖式”下跌,其本质并非全球供需格局的逆转,而是渠道过度囤货、投机资金恐慌出清与市场情绪共振的结果。谷歌TurboQuant算法和卡塔尔氦气禁运事件,分别从需求预期和供给成本两个维度,共同充当了压垮市场情绪的“最后一根稻草”。

A股存储芯片板块在恐慌性下跌之后,估值已处于较低水平,而基本面(龙头公司2025年业绩普遍高增)与市场表现之间存在明显的“剪刀差”。当前存储芯片龙头股的12个月远期市盈率已降至3至5倍的历史底部区域,下行空间有限。从机构共识来看,多数头部券商认为短期回调是介入窗口,而非趋势反转。

对于中长期投资者而言,当前市场的恐慌性回调或许提供了审视国产替代逻辑和AI结构性需求的窗口。正如一位分析师所言:“鉴于存储芯片被定位为AI基础设施战略资产的行业方向,我们认为当前的回调将是短暂的,而反弹将是长期的。”对于追逐短期波动的交易者,当前市场情绪敏感、变量复杂,需警惕双向波动风险。

(免责声明:本文内容基于公开信息和行业研究数据整理,仅供参考,不构成任何投资建议。市场有风险,投资需谨慎。)

觉得有用的话,欢迎关注