中国医疗健康行业AI应用市场深度分析

来源:罗辑医疗知识星球,医健趋势,药械出海

本文系统分析了中国医疗健康行业AI应用的市场规模、驱动因素、应用全景、竞争格局及未来趋势。分析表明,中国医疗AI市场正处于 “政策、技术、需求”三重驱动下的高速增长与规模化落地关键期。市场呈现出 “千亿级市场空间、应用场景从辅助诊断向全流程渗透、技术成熟度与商业化水平差异显著、产业链生态日益完善” 的鲜明特征。预计在多模态数据融合、医疗大模型、云边端协同及政策持续加码的推动下,行业将加速向 精准化、普惠化、全周期智能化 演进,并有望从根本上改善医疗服务的“质量、可及性与成本”不可能三角。建议关注在医疗大模型、医学影像、数据治理及设备智能化等核心赛道具备先发优势的龙头企业。

一、 宏观环境:三重驱动,AI医疗进入战略机遇期

-

政策驱动:顶层设计明确,监管与激励并举

- 战略高度

:自2018年《关于促进“互联网+医疗健康”发展的意见》以来,国家将AI医疗纳入“新基建”与“健康中国2030”战略。2024年《卫生健康行业人工智能应用场景参考指引》系统列出84个应用场景,为落地提供清晰指引。 - 监管护航

:国家药监局发布《人工智能医疗器械注册审查指导原则》等文件,规范AI医疗软件/器械审批。截至2024年底,已有 超100款AI医学影像产品 获二/三类医疗器械注册证,为商业化扫清障碍。 - 支付破冰

:2024年国家医保局发布《放射检查类医疗服务价格项目立项指南(试行)》,首次将AI辅助诊断纳入价格立项范畴,为技术价值变现开辟关键路径。 -

技术驱动:大模型引领,多模态融合突破

- 生成式AI浪潮

:以大型语言模型为代表的生成式AI迅猛发展,为医疗健康注入新动力。基于通用大模型微调的 医疗行业大模型 成为技术新底座,推动应用从感知智能向认知智能跃升。 - 多模态数据融合

:AI对医学影像、电子病历、基因组学、可穿戴设备等多源异构数据的处理与分析能力持续增强,为精准医疗奠定基础。 - 算力与平台普及

:云计算、边缘计算及开源模型(如DeepSeek)降低了AI部署门槛,加速技术普惠。 -

需求驱动:结构性矛盾与消费升级倒逼

- 供给侧压力

:人口老龄化加速、慢性病高发、优质医疗资源(尤其是影像科医生)分布不均且短缺,亟需技术提升效率。中国影像技师与诊断医师比例仅为0.92:1,远低于发达国家标准(4-5:1)。 - 需求侧升级

:患者对诊疗精准度、服务便捷性及个性化健康管理的需求日益增长。超过三分之一的中国临床医护人员已在工作中使用AI工具,比例高于全球平均水平,显示出强烈的应用意愿。

二、 市场规模与增长:高速扩张的千亿赛道

-

整体市场规模:

- 当前规模

:2023年中国AI医疗市场规模在 64亿至973亿元 之间(不同机构统计口径差异,前者侧重医疗机构内AI解决方案,后者涵盖更广义的AI医疗产业)。2024年市场规模预计已突破百亿。 - 未来预测

:市场共识为高速增长。中性预测显示,到 2028年市场规模将达1500-1600亿元(2022-2028年CAGR约10.5%)。更为乐观的预测(如弗若斯特沙利文)指出,到 2033年市场规模有望达到2244-3157亿元,2023-2033年复合增速高达 43.1%。 -

细分市场结构:

- 智慧医疗(医院端)

:是当前最成熟、商业化最快的领域。其中,AI医学影像是绝对主力,2023年市场规模约24亿元,预计2030年达137亿元(CAGR 28.3%)。医疗信息化(如AI+CDSS、智慧病案)紧随其后。 - 医药创新(药企端)

:AI在药物研发(靶点发现、分子设计、临床试验优化)中的应用匹配度高,虽处成长期,但被视为颠覆性赛道,投资热度极高。 - 健康管理(个人端)

:市场基数庞大,在慢病管理、老年康养、亚健康群体需求驱动下快速增长。2023年AI健康管理市场规模约1.12万亿元,预计2027年达2.59万亿元(CAGR 23.2%)。

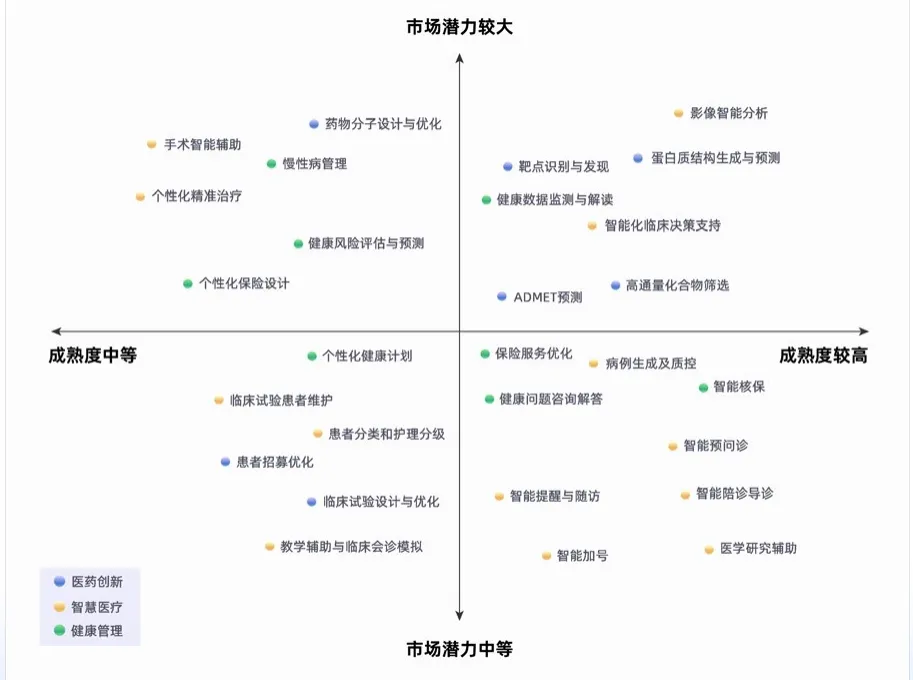

三、 应用全景与商业化成熟度分析

AI技术已渗透医疗健康全产业链,但不同场景的技术可行性与商业价值差异显著。

| 应用方向 | 典型场景 | 商业化落地情况 | 市场潜力 | 核心挑战 |

|---|---|---|---|---|

| 智慧医疗 | 医学影像分析

|

非常成熟

|

高 |

|

| 临床决策支持(CDSS) | 快速推广

|

高 |

|

|

| 智慧病案与质控 | 逐步普及

|

中高 |

|

|

| 智能导诊/预问诊 | 广泛应用

|

中 |

|

|

| 医药创新 | 药物发现与设计 | 早期落地,潜力巨大

|

非常高 |

|

| 蛋白质结构预测 | 科研与前期应用

|

高 |

|

|

| 临床试验优化 | 探索阶段

|

中 |

|

|

| 健康管理 | 健康监测与风险评估 | 消费级应用成熟

|

高 |

|

| 个性化健康计划 | 初步发展

|

中 |

|

|

| 智能健康保险 | 逐步渗透

|

中 |

|

四、 产业链与竞争格局

-

上游:基础层(算力、算法、数据)

- 算力

:由云服务商(阿里云、华为云等)和AI芯片厂商主导,提供高性能AI智算基础设施。 - 算法/模型

:科技巨头(百度、腾讯、阿里、科大讯飞)提供通用及医疗大模型底座;众多初创企业专注垂直领域模型微调。 - 数据

:数据标注与服务、医疗数据治理与脱敏是关键环节,但数据孤岛问题仍是行业共性挑战。 -

中游:技术层与产品层(核心参与者多元化)

- 设备厂商

(如联影医疗、迈瑞医疗):依托硬件优势,构建 “设备+AI”一体化生态,通过软硬件捆绑销售占领市场。 - 独立AI软件企业

(如推想科技、医渡科技):聚焦特定病种或场景的AI算法开发,以高精度模型和 SaaS 服务为核心竞争力。 - 互联网与ICT巨头

(如腾讯、阿里、华为、东软集团):凭借全栈技术、平台能力和资金优势,提供综合性AI医疗解决方案,并推动大模型落地。 - 医药/保险企业

:积极引入AI技术赋能内部研发(新药发现)、营销(虚拟代表)及服务(智能核保)。 -

下游:应用层

-

以 公立医院(尤其是三甲医院)为核心客户,同时向基层医疗机构、体检中心、医药研发企业、保险公司及个人消费者延伸。

五、 未来核心发展趋势

- 从单点辅助到全流程智能

:AI将从独立的辅助诊断工具,发展为贯穿“预防-诊断-治疗-康复-健康管理”全生命周期的智能协同系统,形成诊疗闭环。 - 医疗大模型与智能体(Agent)驱动范式变革

:大模型将成为医疗AI的新操作系统,通过多智能体协作,在问诊、病历生成、科研、管理等多场景提供更人性化、更精准的服务。 - 多模态数据融合驱动精准医疗进阶

:融合基因组、影像组、临床病历等多维度数据,AI将助力实现真正的个性化诊疗方案推荐与疗效预测。 - 云边端融合拓宽应用版图

:云计算负责复杂模型训练,边缘计算在急救、基层现场实现低延迟处理,终端设备(如可穿戴设备、手术机器人)进行实时监测与交互,三者协同实现优质医疗资源的泛在化。 - 产业协同与生态化发展

:医疗机构、科技公司、药企、保险机构之间的跨界合作将更加紧密,共同构建数据合规共享、价值共创的智能医疗生态系统。

六、 主要挑战与风险

- 数据壁垒与隐私安全

:医疗数据孤岛严重,跨机构共享难;同时,数据采集与应用面临《个人信息保护法》等严格法规约束。 - 技术可靠性与临床认可

:AI模型的“黑箱”特性、在罕见病或复杂场景下的性能局限,以及可能存在的“幻觉”问题,影响临床医生的信任与采纳。 - 商业化与支付机制

:除医学影像等少数场景外,多数AI应用的收费模式和医保支付路径尚不清晰,企业盈利挑战大。 - 人才缺口

:兼具医学知识与AI技术的复合型人才极度稀缺,制约技术研发与落地应用。 - 监管与伦理

:AI医疗产品的快速迭代对现行审评审批体系带来挑战,相关的责任认定、伦理规范仍需完善。

七、 结论:重塑医疗生态的战略性力量

人工智能已从医疗健康的“辅助工具”升级为驱动行业系统性变革的“核心引擎”。 中国凭借庞大的应用场景、积极的政策引导和活跃的产业生态,正成为全球AI医疗创新与应用的高地。

市场正经历从“技术验证”到“价值创造”的关键跨越: 早期以提升单一环节效率(如阅片速度)为主,未来将致力于解决更深层的行业痛点——提升基层诊疗能力、加速创新药研发、降低全民健康管理成本,从而系统性优化医疗资源配置。

未来的竞争将是生态与价值的竞争: 单纯的技术优势将难以持续。成功的企业需要具备:深入临床需求的理解能力、合规高效的数据处理能力、与传统医疗系统无缝融合的工程能力,以及构建“产品+服务+保险”多元价值闭环的生态能力。

在“健康中国”战略和“人工智能+”行动的双重指引下,中国医疗AI市场的高速列车已然驶出。这场由技术引发的医疗健康体系重塑,不仅将催生一个万亿规模的产业新蓝海,更将深刻影响十四亿人的健康福祉。对于所有参与者而言,唯有坚守医疗本质、拥抱合规创新、深耕临床价值,方能在这场波澜壮阔的变革中赢得未来。

年度推荐:

延伸阅读:

1 2022年全球体外诊断市场报告第十五版(IVD超级报告)

2 2022年全球体外诊断市场报告第十五版(IVD超级报告)

3 2023年全球体外诊断市场报告第十六版(IVD超级报告)4 2024年不可错过的四十大医学领域热门行研报告

延伸阅读:

4、Kalorama:2022不可错过的二十大医学领域热门行研报告

6 全球体外诊断市场报告第十五版(全文1619页,IVD超级报告)

7 2023年全球体外诊断市场报告第十六版(IVD超级报告最新发布)

kalorama:2022不该错过的二十大生物医学领域热门行研报告!

知识星球

1000+位星友,1000+主题/每年分享,邀请你一同加人医健趋势会员频道!

我正在「医健趋势会员频道」和朋友们讨论有趣的话题,你一起来吧?目前开放前100名特惠价名额,会员费仅需199,满100名后价格增加至299,后续每年增加100,更多的医健精英陆续邀请入驻中……. 知识星球 内容主要涵盖以下四个标签 1)#专业讲座,知识培训,营销培训# 2)#精选行业研究报告# 3)#专家讲课,行业大咖,会议论坛# 4)#精选专业电子书籍# 点击上方链接即可加入,一年有效,早加入,早获益!

扫码上方二维码,加入医健趋势会员频道,获取更多医健资源!