季报披露渐近尾声,分歧后市场如何演绎?丨周度量化观察

基金投顾观点

本周A股连续上涨后显现分歧,债市上涨,黄金震荡走弱,全球风险资产中AI依然是市场题眼。具体来看,市场有以下几个重要方面:

01

权益方面,本周后期A股分歧明显加大,一方面经过连续近三周的上涨,市场获利筹码丰厚,另一方面业绩披露进程近尾声,大多数公司业绩揭开神秘面纱,美丑公之于众后,市场修正预期。通信是市场关注度最高的行业,“易中天”的分化是市场分歧的缩影。沪深两市日均成交量有明显放大,至2.5万亿附近,市场热度比较高。市场可能演绎一段修正,但上行的趋势暂未打破。

02

债市方面,本周债市在资金面持续宽松的背景下,利率债和信用债均上涨,10年期国债收益率下破1.75%关口,国债期货同步上涨。政策方面,4月LPR报价与上月持平,已连续11个月不变。供需面来看,长期特别国债首批1190亿元于本周五招标发行,发行结果稍低于二级活跃券收益率,老券受到止盈压力有所回调。

03

商品方面,COMEX黄金市场先扬后抑,震荡走弱。4月17日收盘后伊朗一度表态开放霍尔木兹海峡,金价顺势逼近4900美元,但周末伊朗撤回决定并重新封锁海峡,地缘不确定性再度升温。周内美伊第二轮谈判陷入僵局,叠加美联储主席提名人沃什出席听证会强调政策独立性,美元指数走强压制金价,COMEX黄金自周内高点回落。

04

海外方面,上周五到本周四,标普500高位震荡,结构上信息技术、公用事业、通讯服务、工业等板块表现较好,半导体相关指数上涨趋势明显,费城半导体指数上涨约8%,韩国综合指数上涨约4%,主要因素为进入财报披露季,半导体板块形成业绩和估值的共振,叠加部分公司Q2 指引超预期、半导体产业链的涨价等基本面利好因素。宏观方面,美伊和谈暂缓,油价再次走高,本周美元指数反弹,美债收益率上行。

具体到不同资产上,

我们本周观点如下:

股票

4月是年报和季报披露期,当面纱揭开的时候,市场则如林中鸟一般忽聚忽散。投资业绩优秀公司的投资者收获颇丰。随着一季报披露渐近尾声,市场也将围绕未来业绩预期再次展开布局。展望5月,特朗普访华、市场对地缘事件“脱敏”可能延续,对于市场情绪延续整体有利,此时市场经过一段震荡整固、消化获利筹码后,仍有望维持原趋势,未来密切关注两个方面,一是原有主线方向仍可能再次发酵,二是PPI回升趋势下涨价逻辑。

债券

展望后市,虽然资金宽松、利差较阔局面未变,但在原油价格上涨背景下,陆续有长债止盈资金出现。中期需关注两大风险:一是PPI转正叠加中东局势带来的输入性通胀扰动;二是特别国债发行落地后供给压力的实际变化。年度看,中性假设下债券市场为震荡市,一是国内经济尚在巩固期,此次通胀主要是输入型通胀,而非需求回升型通胀,中下游面临传导压力,下半年通胀难看到单边上行趋势,国内货币政策也难转向;二是银行等机构受益于负债成本下降,存在一定配置力量。

商品

海峡尚未通航,美联储4月议息会议维持利率不变几成定局,实际利率高位对金价形成压制,建议控制仓位,关注议息会议措辞及美伊谈判动向。中长期来看央行购金、美债信用、地缘风险三重逻辑未变,可继续逢低分批布局,以定投方式平滑波动。

海外资产

地缘冲突以来美股主流指数表现较好创出新高,主要交易逻辑从宏观驱动转向AI驱动,已披露的财报超预期比例高,表现较优的方向也集中于财报超预期及盈利预期提升的方向。美股对基本面反馈较直接,一方面,AI产业进程持续推进,持续关注技术路径受益方向;另一方面在全球秩序重塑中,继续关注实物资产、战略资源品等方向。海外资产仍然是我们资产多元配置中重要一环,在QDII基金的日申购限额较低的环境下,配置型投资者可考虑通过投资组合的形式参与海外投资,做好大类资产多元配置和地区与风格的平衡。

后续内容为本周市场量化数据汇总,欢迎大家查阅参考。

股票市场情况

主要指数表现

本周A股市场震荡分化。宽基指数中,上证50指数周度涨幅较高,国证2000指数周度跌幅较深。

数据来源:wind,截至时间:2026/4/24

注释:市盈率PE(TTM)=∑(成分股,总市值2)/∑(成分股,归母净利润(TTM))

市盈率历史分位数=(i-1)/(n-1)*100,其中i为PE(TTM)值从小到大排序当前值所在的序数,n为2005年以来总天数。即,该指标代表当前PE估值在历史数组中的分布点。

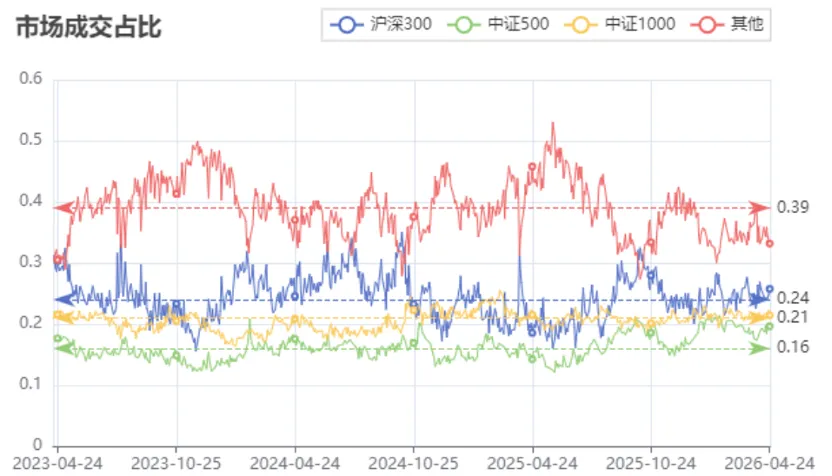

交投活跃度

成交额方面,两市成交额对比前周延续上涨。成交结构上,沪深300成分股、其他股票成交额占比周度均值较上周下降,中证500成分股、中证1000成分股成交额占比周度均值较上周上升。

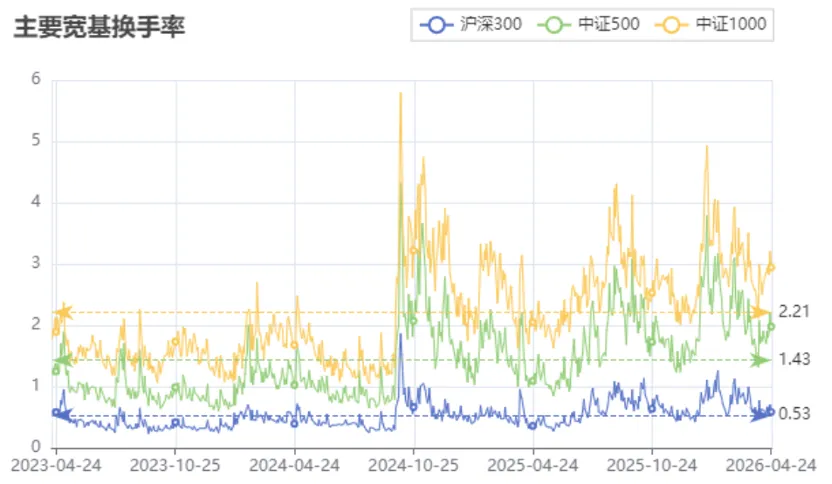

宽基指数换手率方面,沪深300指数、中证500指数、中证1000指数换手率周度均值均较上周上升。沪深300指数最新换手率位于过去三年以来平均水平,中证500指数、中证1000指数最新换手率高于过去三年以来平均水平。

数据来源:wind,截至时间:2026/4/24

注释:指数成交占比计算方式:对应指数成分股成交额/两市成交总额;

换手率计算方式:[测算区间内对应指数成分股成交量(手)*100/对应指数成分股的流通股总股数(股)]*100%

数据来源:wind,截至时间:2026/4/24

数据来源:wind,截至时间:2026/4/24

指数波动率

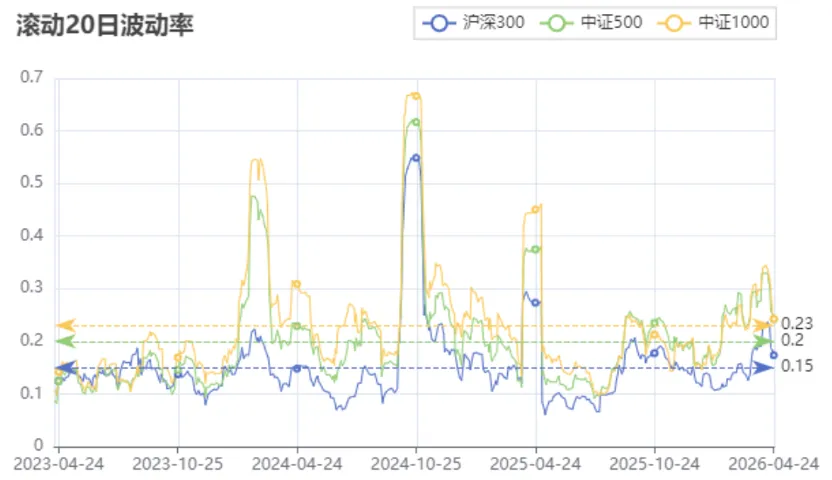

宽基指数波动率方面,沪深300指数、中证500指数、中证1000指数滚动20日波动率周度均值均较上周大幅回落。沪深300指数、中证500指数、中证1000指数最新滚动20日波动率均仍高于过去三年以来平均水平。

数据来源:wind,截至时间:2026/4/24

注释:波动率计算方式:对应指数滚动前推20日收益率数据的标准差

本周行业表现

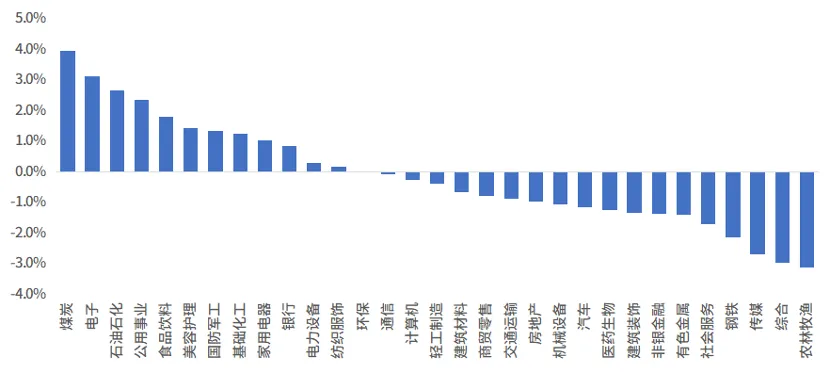

行业周度表现方面,申万一级行业中,煤炭、电子、石油石化表现突出,涨跌幅分别为+3.93%、+3.11%、+2.66%。

数据来源:wind,截至时间:2026/4/24

数据来源:wind,截至时间:2026/4/24

数据来源:wind,截至时间:2025/4/24

本周股票市场热点事件

【特朗普称对伊“不想仓促行事”,仍保留军事选项】央视新闻讯,当地时间23日,美国总统特朗普表示,在与伊朗谈判持续推进之际,他“不想仓促行事”,强调伊朗领导层目前处于“动荡之中”。

【“DeepSeek启动融资”消息引爆创投圈!】每日经济新闻4月21日讯,据多家媒体报道,中国大模型企业DeepSeek(深度求索)正启动成立以来的首次外部股权融资。

【DeepSeek-V4预览版上线】科创板日报4月24日讯,今日Deepseek宣布,其全新系列模型DeepSeek-V4的预览版本正式上线并同步开源。DeepSeek-V4模型按大小分为Deepseek-V4-Pro(专家模式)和Deepseek-V4-Flash(快速模式)两个版本,均拥有百万字超长上下文,且同时支持非思考模式与思考模式。

【AI将重塑游戏业!】财联社4月23日讯,摩根士丹利表示,先进的人工智能(AI)工具有望将视频游戏开发成本削减近一半,从而为全球游戏厂商每年释放约220亿美元的潜在利润。

【创业板引入做市商制度】中国基金报4月20日讯,中国证监会发布《关于深化创业板改革更好服务新质生产力发展的意见》,明确在创业板引入做市商制度,增强市场内在稳定性。

02

债券市场情况

债券市场表现

本周银行间资金面转紧,交易所资金面转松,利率债和信用债均走强,国债期货走强。

数据来源:wind,截至时间:2026/4/23,

本次数据统计区间:2026/4/17-2026/4/23

本周债券市场热点事件

【超长期特别国债正式发行】4月24日 ,财政部启动2026年超长期特别国债发行,首批两期合计1190亿元,为全年1.3万亿元发行计划拉开序幕。

【LPR报价不变】4月20日,根据中国人民银行授权全国银行间同业拆借中心公布信息,LPR报价1年期3.0%,5年期以上3.5%,均与上月持平。LPR报价连续11个月不变。

【美联储主席提名人沃什出席听证会】4月21日,美联储主席提名人沃什出席参议院听证会,沃什表示,美联储必须恪守本分,当美联储涉足其既无权限又无专业知识的财政和社会政策领域时,其独立性将面临最大风险。

03

商品市场情况

本周商品市场表现

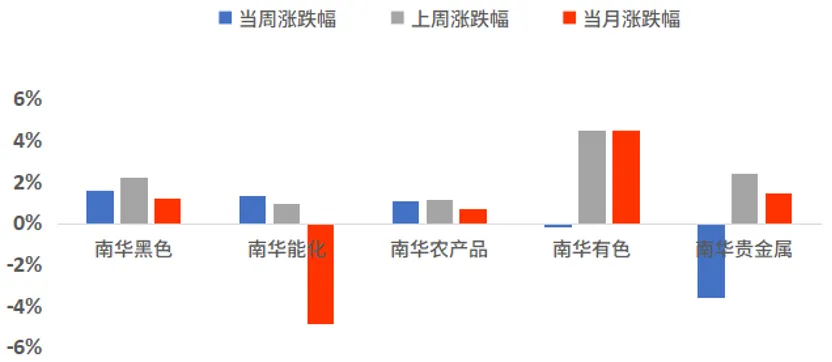

南华商品指数周度上涨+0.44%。分板块看,周度上涨板块有:南华黑色商品指数+1.58%、南华能化商品指数+1.32%、南华农产品商品指数+1.08%,周度下跌板块有:南华贵金属商品指数-3.56%、南华有色商品指数-0.20%。

数据来源:wind,截至时间:2026/4/24

数据来源:wind,截至时间:2026/4/24

沪金周度下跌-2.24%,原油周度上涨+7.24%。

数据来源:wind,截至时间:2026/4/24

注:布油当周涨跌幅取截至日期15:00(中国时间)时刻价格/一周前15:00(中国时间)时刻价格-1,上周涨跌幅同理

数据来源:wind,截至时间:2026/4/24

申万宏源证券财富管理事业部

赵威,证券投资咨询(投资顾问)资格编号:S0900624090004

夏小岚,一般证券业务资格编号:S0900124070066

朱咏嘉,一般证券业务资格编号:S0900123080002

余子珍,证券投资咨询(投资顾问)资格编号:S0900623030004

孟迪,证券投资咨询(投资顾问)资格编号:S0900624050022

免责声明:投资有风险,入市需谨慎!本栏目内容均来自于公开信息整理,申万宏源证券有限公司不保证该等信息的准确性或完整性,文中观点基于当下数据、政策等做出的判断,仅供您投资决策的参考资料,投资者应根据自身的投资目标、投资风险承受能力等因素做出投资决策并自行承担所有投资风险。