贵州茅台营销体制改革的真正目的

茅台强化i茅台直销、推行代售制,核心目的之一就是为了应对未来消费税改革,把税收留在贵州。

一、改革背景(为什么要留税)

– 现行白酒消费税在生产环节征收、归中央,贵州作为产地几乎拿不到消费税。

– 改革方向:征收环节后移至零售/消费端、税收下划地方(谁卖、谁收税)。

– 若仍靠全国经销商卖,税收会留在经销商所在省份,贵州税源会大幅流失。

二、渠道调整如何锁税

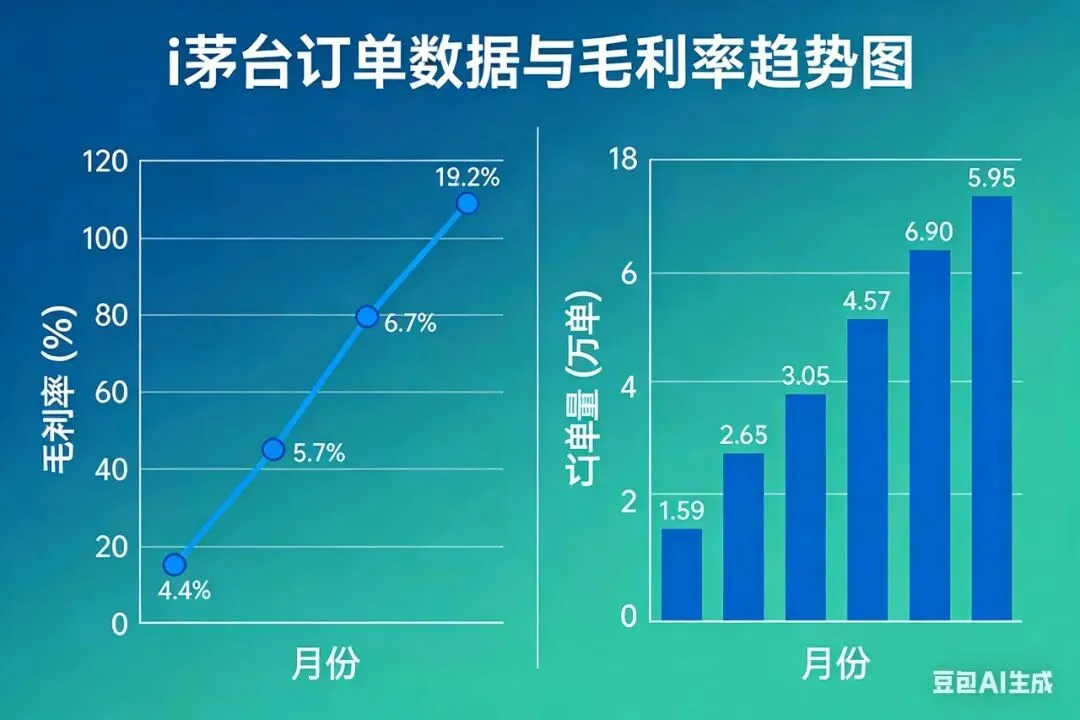

– i茅台直销:交易主体在贵州仁怀,消费税、增值税、所得税全部在贵州缴纳。

– 代售制(非标酒):经销商只赚5%服务费,货权、定价、收款全在茅台/i茅台,税费仍归贵州。

– 结果:直营/代售占比越高,留在贵州的税基越大,对冲改革带来的税源流失风险。

三、同时也是企业战略(不止为税)

– 掌握定价权、真实需求、价格体系,打击囤货炒作 。

– 提升毛利率(直销约93% vs 经销约75%)。

– 优化渠道、回归消费本源、巩固品牌 。

四、结论

渠道改革是“一石多鸟”:既为企业市场化转型,更关键是提前布局,锁定消费税改革后的贵州税源,避免税基外流。

关注「清茶庵」,谈人生感悟,谈财富认知,谈价值投资。以理性守心,以常识立身,做长期主义的同行人。