20260424当周主要市场表现

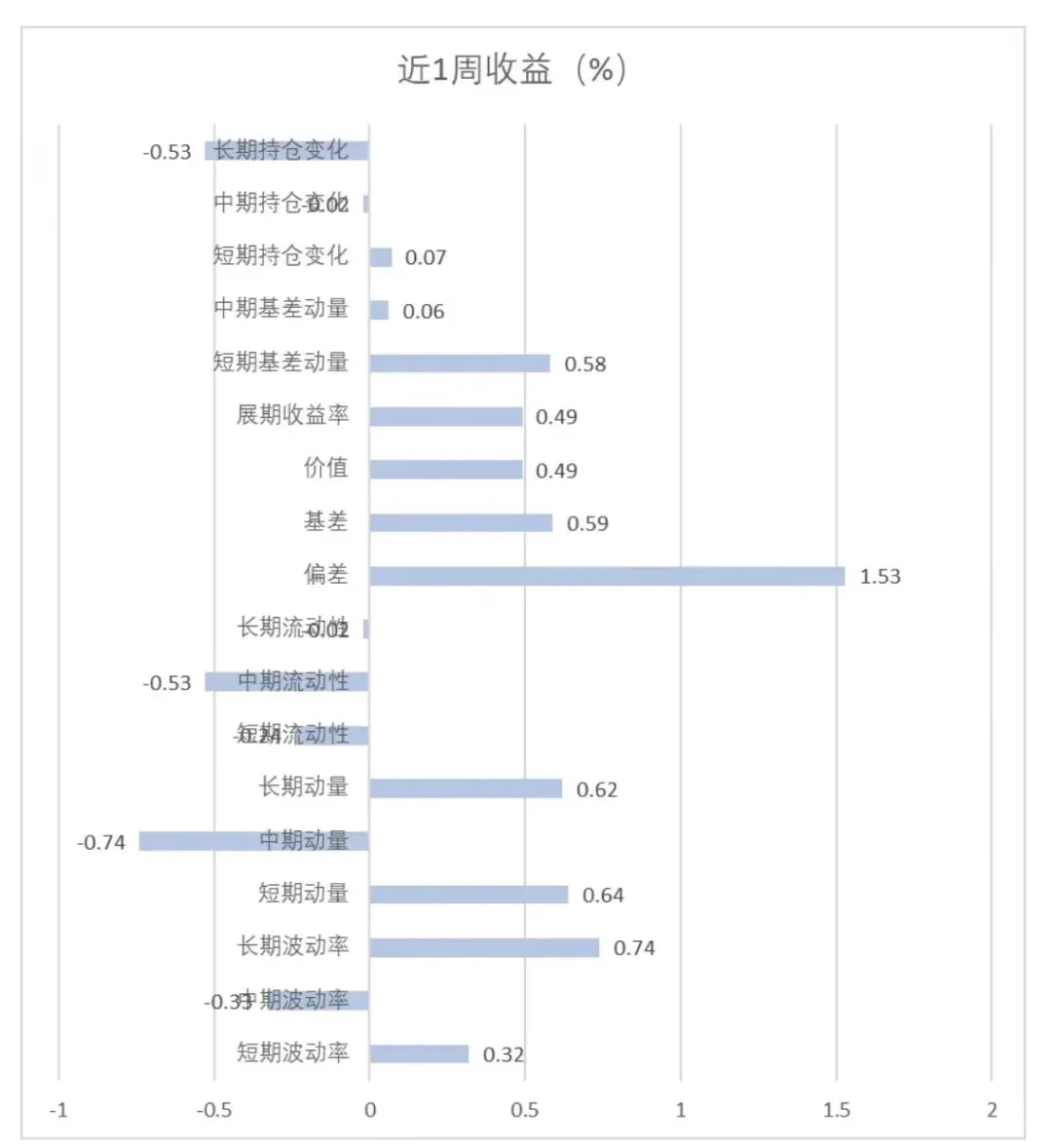

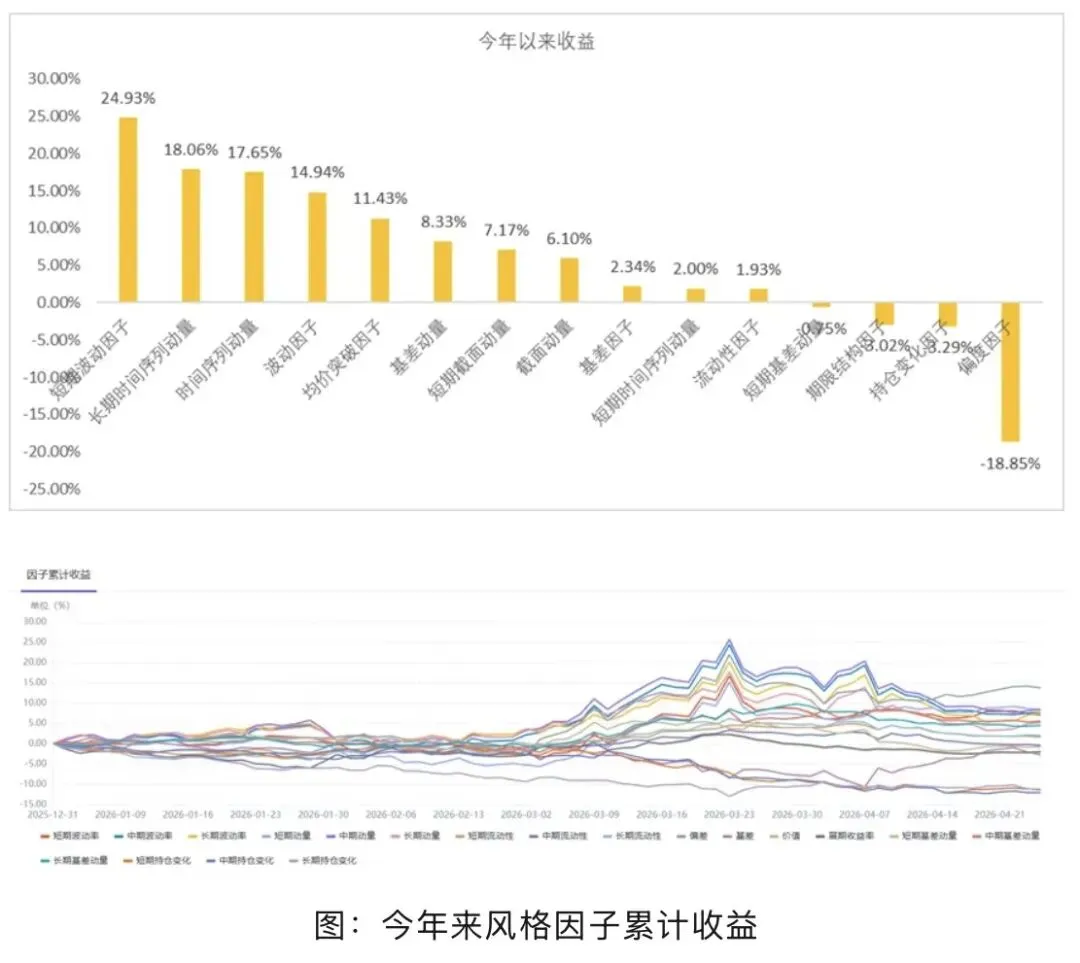

CTA策略成交环境主要依赖于市场活跃度和趋势流畅度。4月20日至4月24日当周,除贵金属及有色板块商品价格下跌外,其他板块价格收涨趋势延续,市场仍然保持活跃;当周商品板块涨跌不一,大部分商品板块趋势偏延续,5日及20日趋势度均延续了上周趋势,当周大部分因子录得正收益,预计4/24当周CTA整体表现较好。今年以来主要期货风格因子的收益排名约7成收正,其中短期波动因子、长期时间序列动量因子和时间序列动量因子收益排名前三,走过黑色3月,进入4月以来局势逐渐趋势和缓,商品市场也终于逐步走向正常,历经波折之后,CTA后续仍有配置价值。