市场周度观察(0420-0424)

市场周度观察(0420-0424)

一、市场表现:全球大类资产交易的核心矛盾是 “地缘风险缓和后的确定性溢价(AI/科技)交易”与“能源价格中枢上移的滞胀隐忧”之间的拉锯。市场在美伊冲突进入谈判阶段后,普遍对地缘风险“脱敏”,将注意力重新聚焦于AI驱动的产业趋势,投资者在 “地缘政治带来的滞胀风险” 与 “AI革命带来的通缩与增长希望” 之间,坚定地选择了后者进行定价,尤其是美股科技巨头财报(如英特尔),强化了这一叙事,吸引全球资金抱团从而导致了科技股与其他大部分资产的走势背离。

二、南&北向资金的动向:本周南向净买入147亿,净买入前三中国移动、建行、工行,净卖出前三700、吉利汽车、小米。港股上周表现很拉垮,还是那个骑墙的市场,涨幅明显低于大a科技成长和纳指,核心交易方向与全球及A股市场同步,高度聚焦于科技成长(AI、互联网)和新能源产业,同时部分资金可能配置于低估值防御板块。除了港股大模型次新股,港股CCL板块确实表现的与大A联动性较强。

三、A股周度观察的一些要点:上周A股是政策与产业催化下的主题狂欢,随后在业绩验证和极致分化压力下进入高位震荡。市场交易特征为极致的轮动与分化。指数震荡格局下,板块轮动节奏的把握至关重要。从单纯追逐热点,转向兼顾政策受益、科技景气、低估防御的均衡思路,在结构性机会中寻找“远端有故事、近端有兑现”的品种,并密切关注核心观察点的变化,我们继续看好科技和能源(主要是新能源)两大方向。

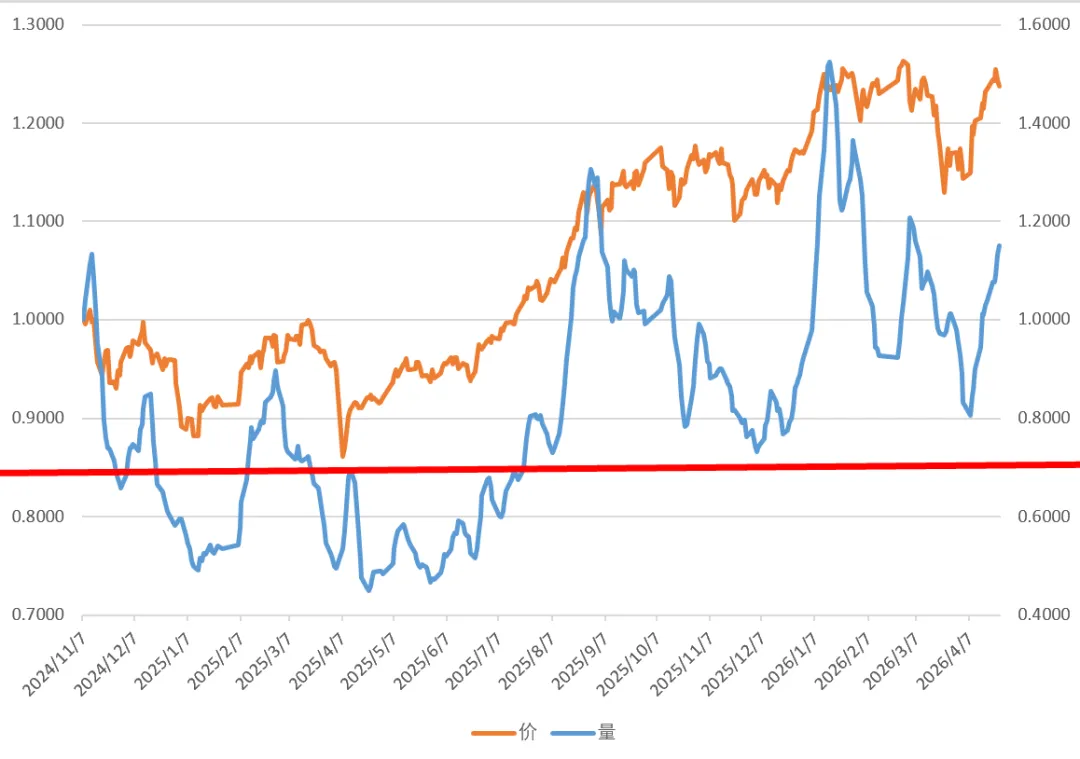

1、成交量:周度5个交易日,万得全A日内平均成交额2.59万亿,较上周日均成交额2.34万e成家了继续放大11%,后半周调整时量能有所萎缩,增量资金入场步伐放缓,后续我们需要继续跟踪日度成交量的变化,看是支持全行业风偏提高还是继续某个核心主线。

2、后续应对:市场已从“赚估值”的牛市上半场,进入 “赚业绩”或“消化估值”的震荡阶段,行情复杂度提升,需降低短期收益预期。当前局势下,仓位管理是重中之重,大A从全年的角度来看,目前仍然看牛市调整。

(1)据新德里电视台:消息人士称,伊朗-美国第二轮谈判定于4月27日举行。

(2)据纽约邮报记者:伊朗代表团即将离开巴基斯坦首都伊斯兰堡,期间始终未与美国官员会面,这一点也是他们在整个短暂访问期间一再强调的。

(3)消息人士说伊朗外长将与巴基斯坦方面讨论美伊谈判先决条件。

(4)当地时间25日,一位伊朗外交官员表示,伊朗与美国代表团可能在未来几天举行第二轮谈判。据了解,伊朗方面已向美方传递信息,要求美国总统特朗普减少带有威胁性的言论,并表示若美方立场趋于缓和,伊朗国内强硬派将更有可能对参与谈判持支持态度。

(1)阿里云发布公告,2026年4月30日10:00(北京时间)起,Qoder Teams版新购每席位月额度升至3,000Credits,价格调整为300RMB/席位月。

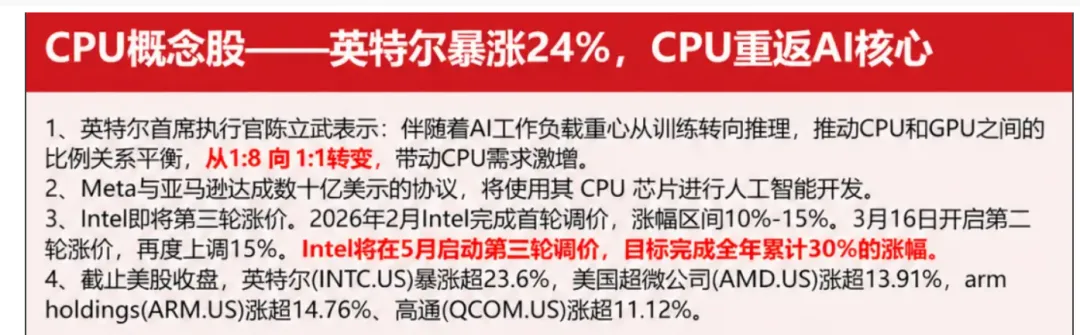

(2)周五,美股大型科技股多数上涨,英伟达涨4.32%,市值再上5万亿美元,英特尔飙升23.6%,创下历史新高,亚马逊涨3.49%,微软涨2.13%,Meta涨2.41%,谷歌涨1.63%。

(3)谷歌据称拟最高投资400亿美元,加深与Anthropic的合作关系。Meta重金押注CPU,将大规模部署亚马逊Graviton5芯片,布局AI智能体。甲骨文数据中心160亿美元融资方案终获通过。

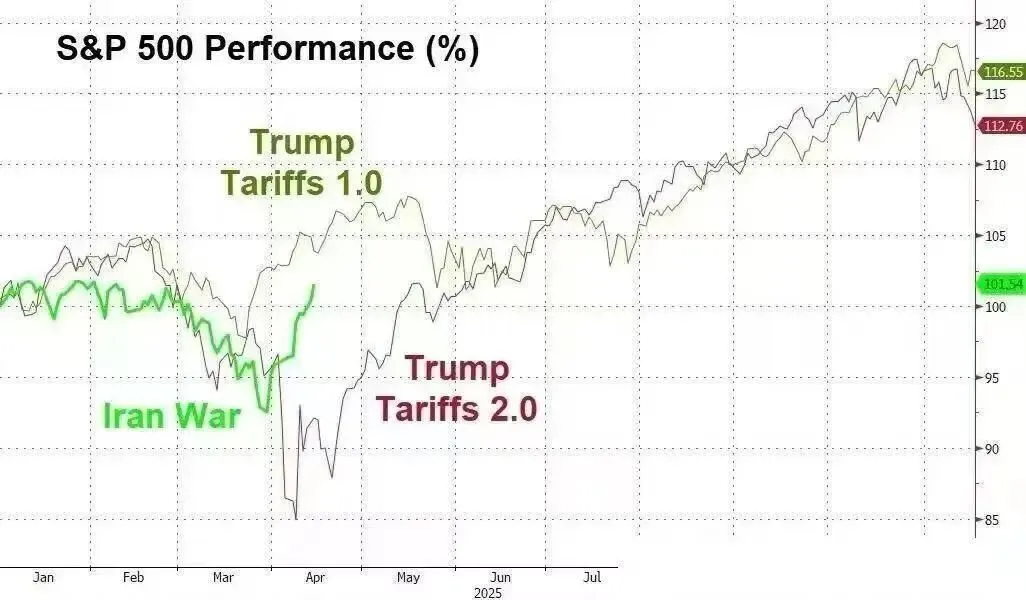

1、地缘政治对市场的影响正在日益脱敏,市场回到之前的叙事逻辑和框架上,聚焦在有产业趋势的行业,然后留一部分资金防范极端的尾部风险是比较好的策略,毕竟美伊还没有盖棺定论。从宏观上看美伊冲突减轻对通胀的担忧,美国关税退税可以视为财政刺激。产业趋势上看,美股AI目前来看较美伊冲突前叙事逻辑得到进一步强化,主要大厂token涨价、产业链上的关键公司融资利率下降,市场对AI的担忧并非是需求不行而是ROI。目前整体上往后看市场还有扰动的来源:美伊冲突反复、美国衰退叙事&滞涨叙事、中期选举。下图是流传比较广的一张图,且行且珍惜,如果美伊冲突不发生极端事件,下一次对资本市场冲击较大的事件性冲击可能要等到中期选举了。

2、未来一周宏观数据&事件:0428日本利率决议、0429 zzj会议?、0430 中国PMI&美国GDP&FOMC利率决议&美国3月PCE

3、未来一周行业&公司重大事件:0428(澜起&阳光&拓荆&中微&东山&源杰&南亚&胜宏)、0429(寒武纪&胜宏A&生益&美的&立讯&google&msft&amzn&meta)、0430 (三星&兆易&芯源&北方华创&AAPL)

【川流无息】是一个汇聚了买方投研、市场短线打板&技术流、产业从业人员背景的投研小圈子。 我们不做简单的报告搬运,只分享原创的思考,专注于日常投研工作中的思考和碰撞。星球新人体验券,优惠金额从300调成200元,72小时内退款自由。