预制菜国标落地:野蛮生长终结,千亿市场进入"赢家通吃"时代

过去五年,预制菜无疑是中国食品工业中最疯狂、也最具争议的赛道。从2021年仅有百余家企业,到2024年暴增至上万家,七万余家相关主体在这片蓝海中野蛮生长。然而,伴随着低价内卷、防腐剂滥用以及“科技与狠活”的频发,消费者信任几近崩塌,行业一度陷入“低质低价—信任流失—更低价”的恶性循环。

如今,随着预制菜国家标准(以下简称“国标”)的全面落地,一切无序扩张都将戛然而止。这不仅是一场标准的升级,更是一道残酷的“清场令”——将劣币彻底逐出市场,把赛道让给真正具备供应链实力的良币。行业正式从“拼低价”的草莽时代,跨入“拼品质、拼标准、拼供应链”的高质量发展新纪元。

一、 拐点已至:政策合围,野蛮生长时代正式终结

预制菜行业的转折点并非突如其来,而是经过了严密的政策铺垫。2024年3月,六部门联合发文,首次在国家层面上明确了预制菜的定义,并划定了禁添防腐剂的行业边界。这一文件为后续的国标制定奠定了基调。

进入2026年,监管合围之势彻底形成。

核心政策卡片:国标落地的三大节点

- 定义与定调

:2024年3月,首次明确预制菜定义,划定行业边界,明令禁止添加防腐剂[1]。 - 核心国标出炉

:2026年2月《食品安全国家标准 预制菜(征求意见稿)》发布,确立了“0防腐剂、保质期≤12个月、原料全溯源、全程冷链”等核心强制条款。 - 品类监管收网

:2026年3月《调制肉制品生产卫生规范》强制执行,预制菜核心品类监管体系实现闭环。

从行业数据来看,市场正在回归理性。2025年中国预制菜市场规模达到6173亿元,同比增速27.3%,较前一年的33.8%有所回落,标志着行业进入理性规范期;而2026年预计将突破7490亿元,继续向万亿规模稳步迈进。在此过程中,C端市场迎来了41.2%的爆发式增长,B端则保持21.5%的稳健增速。

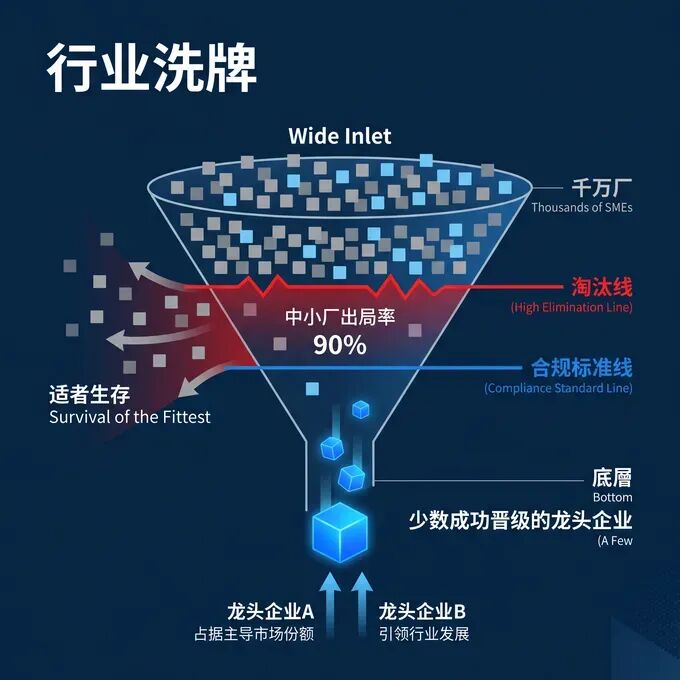

二、 生死大考:三道红线划定,九成中小厂面临出局

新规的落地没有任何模糊空间,国标划下的三条硬性门槛,将直接决定数万家企业的生死存亡。据业内预测,国标实施1年内,将有30%-40%的企业被淘汰,约2-3万家小微工厂面临关停危机。

1. “0防腐剂+物理保鲜”的成本重压

过去,中小厂的核心盈利套路是依赖超量防腐剂和常温运输来压低成本。国标强制禁用所有防腐剂及辐照杀菌,企业只能依托液氮速冻、气调包装、精准冷链及巴氏杀菌等物理技术保鲜。这意味着单厂的合规改造需要投入500万至2000万元,冷链运营成本较常温更是高出40%-60%。对于90%缺乏自有产能和技术能力的中小厂而言,这无疑是灭顶之灾。

2. “原料溯源+品质管控”的合规壁垒

国标要求原料必须索证索票、实现批次溯源,并严禁使用腐败变质原料。这就要求企业必须与规模化农业基地稳定对接,建立完善的农残、重金属及微生物全检体系。习惯了散采散收、毫无品控可言的中小作坊,根本无法承担高昂的合规成本。

3. “全程冷链+仓储配送”的基础设施门槛

从原料仓储、生产、运输到最终销售,国标明确要求全程保持-18℃的精准温控。自建冷库、冷藏车及温控系统在单一区域的布局就需要千万级投入。目前90%依赖常温或普通冷链的中小厂,将因断链频发、品质不稳而直接被判定为不合格。

三、 赢家通吃:原料与冷链双轮驱动,龙头收割千亿红利

行业大洗牌并非零和博弈,而是一场深刻的价值重构。随着不合规产能的出清,预计将释放出2000-3000亿元的市场空间,这些份额将迅速向具备“上游原料掌控力”和“全程冷链壁垒”的双强龙头集中。行业前五(CR5)的集中度有望从12%跃升至25%以上,向成熟市场的格局靠拢。

产业分析卡片:龙头企业的护城河

- 上游原料整合

:原料占预制菜成本的60%以上。龙头企业通过百万吨级的规模化集采、全产业链自控(如圣农、温氏的自养自加工模式),能将损耗率降至5%以下,原料成本比行业平均低15%-25%。 - 中游冷链壁垒

:冷链即合规与品质。龙头企业自建百万立方米级冷库及数千辆冷藏车,实现产地与销地双仓联动。国标的实施预计将带动冷链新增500-800亿元市场,2025年预制菜冷链规模已达1500亿元。 - 下游品牌溢价

:在C端,拥有国标认证的头部品牌溢价能力提升30%-50%,复购率大幅增加;在B端,连锁餐饮优先绑定合规龙头,渗透率从60%提升至85%。

中小厂出清后,行业竞争逻辑从“低价内卷”转向“价值竞争”,平均毛利率有望从22.3%提升至28%-30%。

四、 价值重构:从“赚快钱”向“全链稳增收”演进

国标不仅重塑了竞争格局,更理顺了产业链的价值分配机制。过去“上游散、中游乱、下游弱”的局面将被彻底打破。

上游种植与养殖端

龙头企业的订单前置和保底收购模式,使得农产品滞销率大幅下降70%,规模化种植让亩均收益提升20%-30%,彻底终结了“丰产不丰收”的农业痛点。

中游加工端

劣币出清让价格战偃旗息鼓,精深加工占比不断提升。

下游消费端

0防腐剂、短保鲜、全链路可溯源的硬性指标,正在重建消费者的信任,使得预制菜在C端的渗透率有望从58.7%提升至75%以上。

五、 趋势展望:高质发展时代的破局之道

未来三年,预制菜行业将在国标的指引下,呈现出三大不可逆转的发展趋势:

- 高端化与功能化

:低糖、零添加、NFC技术、冻干及益生菌发酵等高端工艺将加速应用,高毛利细分赛道将迎来爆发。 - 全链一体化

:“基地+工厂+冷链+品牌”的闭环模式将成为标配,通过全链自控进一步压降10%-15%的综合成本。 - 数字化与品牌化

:依托溯源系统和智能工厂,市场集中度将进一步向具备全域渠道能力的头部品牌集中。

结语

任何一个产业的黄金时代,都始于规则的确立、劣币的出清与龙头的崛起。预制菜从“野蛮生长”向“品质洗牌”的跨越,国标是分水岭,更是千亿增量市场的启动键。

对于企业而言,没有深耕供应链的决心,没有筑牢合规与品质壁垒的能力,终将被时代的洪流吞没。而对于整个产业而言,标准越严苛,行业底盘越稳固,预制菜终将褪去“网红”标签,成为中国食品工业高质量发展的标杆与国民刚需。万亿赛道的大幕刚刚拉开,时代,终将奖励那些真正敬畏标准、拥抱长期主义的破局者。

资料来源

-

[1] 中国政府网. 关于加强预制菜食品安全监管 促进产业高质量发展的通知. https://www.gov.cn/zhengce/zhengceku/202403/content_6940808.htm -

[2] 中国网. 预制菜国标征求意见:不得添加防腐剂 保质期最长不超 12 个月. http://news.china.com.cn/2026-02/06/content_118321555.html -

[3] 食品伙伴网. 预制菜国标落地倒计时:90% 中小厂将倒在这 3 关. http://news.foodmate.net/2026/04/wap_740759.html -

[4] 新浪新闻. 告别野蛮生长!2025 中国预制菜行业白皮书. https://k.sina.cn/article_7857201856_1d45362c0019048mhc.html -

[5] 今日头条. 中国食材冷链行业深度研究报告. http://m.toutiao.com/group/7629618188928725556/

☘️关注我们,聚焦三农,分享农业种植产业链资讯与趋势,以新技术新理念推动产业协同。让好种子、好农资、好渠道、有新理念的农业从业者,真正走到一起、创造价值。

👆tips:敬爱的读者朋友,由于微信的推送规则,即使您关注了我们,可能也常常收不到推送,记得点击“强农引擎”名片,设为星标⭐️,文章会自动推送!