2024年全球 CIS市场竞争格局(内附出货量、销售额排名)

在摄像头模组中,图像传感器是灵魂部件,决定着摄像头的成像品质以及其他组件的结构和规格,图像传感器的应用和制造工艺,图像传感器可分为 CCD(Charge-Coupled Device)图像传感器和CMOS(Complementary Metal Oxide Semiconductor)图像传感器。

从上世纪90年代开始,CMOS图像传感技术在业内得到重视并获得大量研发资源,CMOS图像传感器开始逐渐取代CCD图像传感器。如今,CMOS图像传感器已占据了市场的绝对主导地位,基本实现对CCD图像传感器的取代。

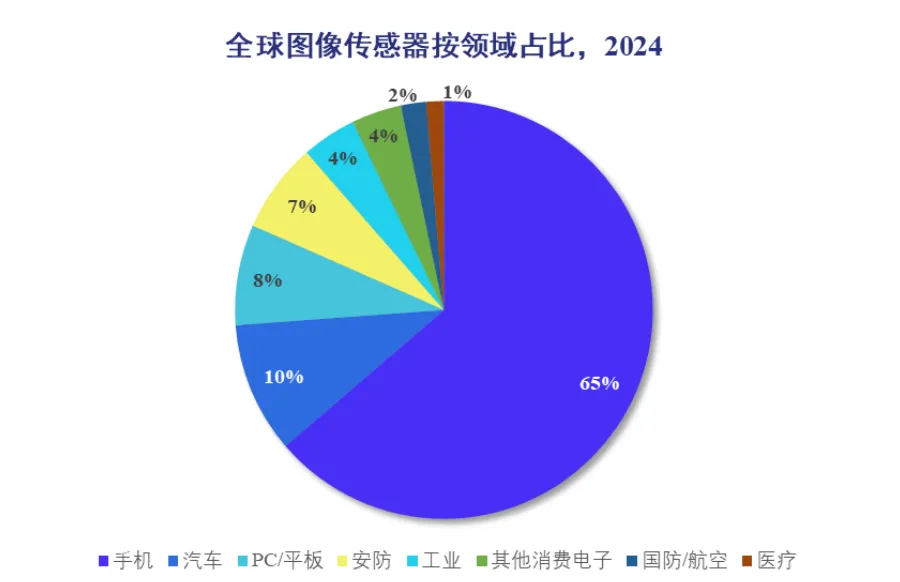

CMOS图像传感器拥有广泛的下游应用场景,涵盖智能手机、PC/平板、汽 车电子、安防监控、工业及医疗成像,以及国防航空航天等领域。

根据Yole统 计数据,智能手机是CIS芯片最大的应用终端,2024年其市场份额约为65%; 汽车电子、PC/平板、安防监控及工业的市场份额紧随其后。

行业的竞争格局方面,全球CIS市场长期呈现高度集中的寡头垄断局面,但2024-2025年出现了历史性的结构变化。

目前索尼(Sony)在营收上依然保持领先,排名行业第一。

但以豪威(OmniVision)、思特威(SmartSens)、格科微(GalaxyCore)为代表的中国厂商在出货量上已占据领先地位,2024年度跻身全球第二到第四位,在全球CIS市场具有重要影响力,并在核心细分市场(如安防、汽车等)实现对传统巨头的超越。

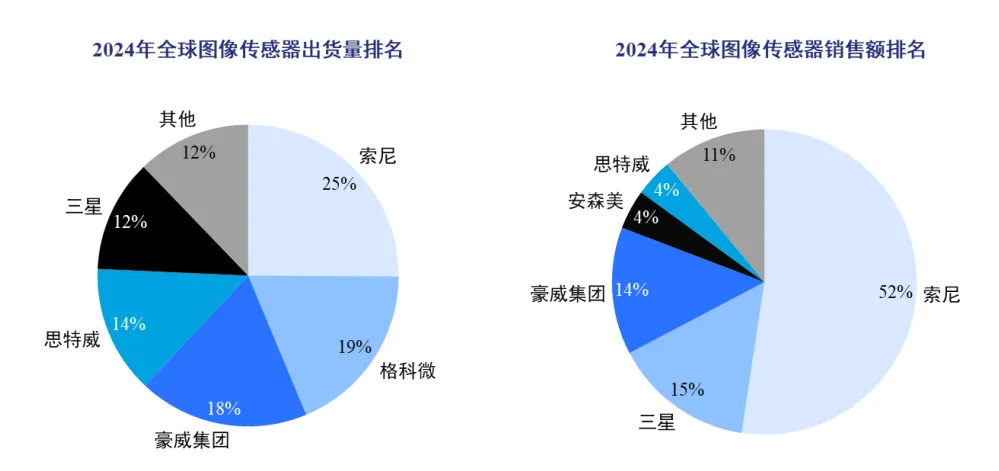

根据TSR的数据显示,2024年全球图像传感器出货量上,索尼以25%的占比位居第一。

按2024年全球图像传感器销售额排名,排名第一的是索尼,占比高达52%。

免责声明:本文所用的图片、文字如涉及作品版权问题,请告知,我们将立即删除!