外汇市场周报20260420-0426

本周因中东紧张局势并未升级,汇市波动相对较平稳。但美以谈判进展仍将对短期汇率走势带来主要影响。未来一周将迎来超级央行周,日本央行,加拿大央行,美联储,英国央行以及欧洲央行将陆续公布最新的利率决议,但预计均会按兵不动,不会对市场带来较大冲击。

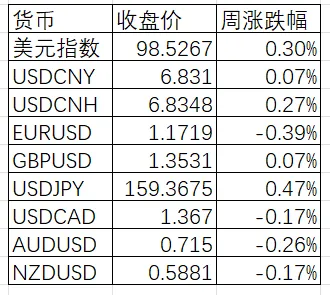

人民币汇率在接近6.8的水平强势震荡,短期走势仍偏升值。

1年和5年LPR报价分别维持3%和3.5%不变,连续11个月保持不变。3月代客结售汇顺差有所回落,但仍保持较高的水平。人民币汇率走势,仍可关注央行中间价指引,美元指数走势。在经历了较快的升值之后,结汇需求陆续释放,在6.8关口有一定阻力。

受汽油价格攀升推动,3月零售销售环比增长1.7%,2月环比增速为0.6%。剔除汽车经销商和加油站消费的零售销售额依然实现0.6%的环比增长,显示美国个人消费依然有较强韧性。

就业市场稳健,高频数据初请失业金人数依然位于较低水平,截至4月18日当周初请失业金人数21.4万,前值20.7万。

SPGI制造业PMI创2022年5月以来新高, 服务业PMI则重回扩张区间。4月SPGI制造业和服务业PMI初值分别录得54和51.3,3月分别为52.3和49.8。

美联储主席提名人沃什在参议院听证会上的言论并不能有效缓解市场对美联储独立性被削弱的忧虑。他提出应多关注“截尾均值通胀”,降息门槛可能因为该指标而降低。其主要言论梳理如下:

-

将独立做出货币政策决策,不会受特朗普的任何建议或压力影响。但他对于任何可能引起特朗普不悦的话题都避而不谈。

-

-

关于缩表,他表示美联储资产负债表在实现双重使命方面发挥了不利作用,更倾向于将利率作为主导力量。需要逐步、谨慎地缩小资产负债表。

-

明确提到应更多关注“截尾均值通胀”,即通过剔除价格变动最大和最小的项目,更准确地反映潜在通胀趋势。其潜台词是,现在的高通胀可能只是因为受关税或能源价格影响的少数商品,而大多数经济领域并没有过热,不应该因为少数极端项目而维持较高利率。

市场降息预期依然温和,美联储联邦基金利率期货最新报价显示,美联储年内累计降息幅度仅为12个基点(不足一次降息)。

欧元区4月消费者信心指数初值-20.6,为2022年来最低水平,前值-16.3。欧元区4月SPGI制造业和服务业PMI初值分别录得52.2和47.4,3月分别为51.6和50.2。服务业PMI跌至收缩区间,拖累综合 PMI骤降至 48.6,自2024年底以来首次跌破荣枯线。

欧元利率期货报价显示,欧洲央行4月底加息的概率低于10%,市场预期欧洲央行年内有累计57个基点的加息,此前一周为38个基点。

整体通胀反弹,核心通胀较平稳。3月CPI与核心CPI分别同比上涨3.3%和3.1%,2月同比增速分别为3%和3.2%

就业市场稳健,薪资增速略有放缓。英国3月失业率4.4%,与2月持平。2月包括红利三个月平均工资同比增长3.8%,前值为3.9%。

经济维持较好景气度,个人消费回暖。4月SPGI制造业和服务业PMI初值分别录得53.6和52,3月分别为51和50.5。3月零售销售环比增长0.7%,2月为环比下降0.4%。

加息预期重新升温,英镑最新利率期货报价显示,市场预期英国央行年内有累计54个基点的加息,此前一周为23个基点。

通胀温和反弹,但仍低于日本央行2%通胀目标。3月CPI与核心CPI分别同比上涨1.5%和1.8%,2月同比增速分别为1.3%和1.6%。

通胀预期上行,日本央行发布的季度家庭信心报告显示,日本家庭的长期通胀预期小幅上升,创下2006年6月有数据以来最高,调查显示未来五年通胀预期均值从上次调查的9.8%小幅升至10.3%。日元最新利率期货报价显示,日本央行4月28日加息概率不足10%,下一个比较可能的加息时间点是今年7月,年内累计加息次数1.8次,此前一周为2次。

3月CPI与核心CPI分别同比上涨2.4%和2.6%,2月同比增速分别为1.8%和2.4%。2月零售销售环比增长0.7%,前值环比上涨1.1%。

加元利率期货报价显示,加拿大央行年内预计累计加息40个基点,此前一周为29个基点。