周度市场研究报告 · 4月21日—4月26日

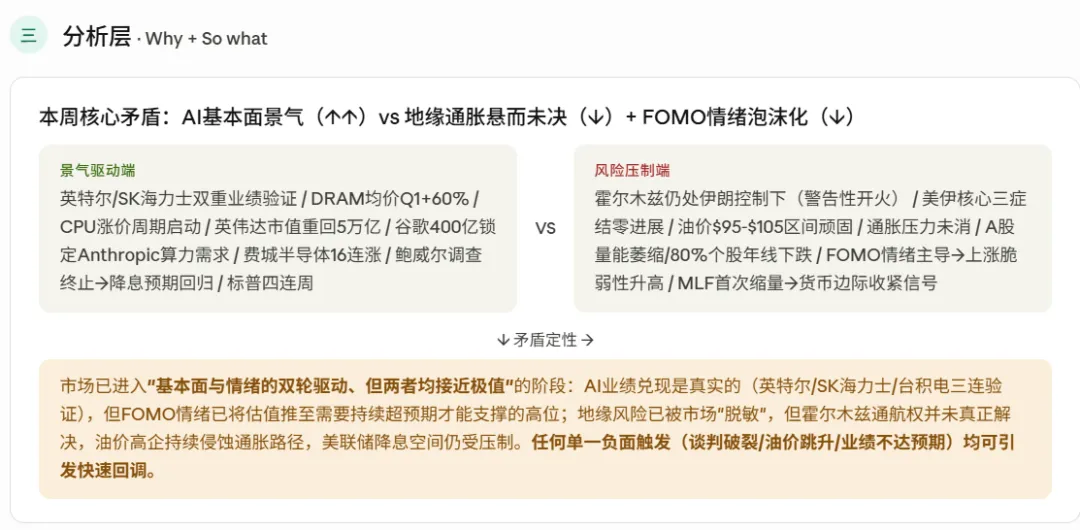

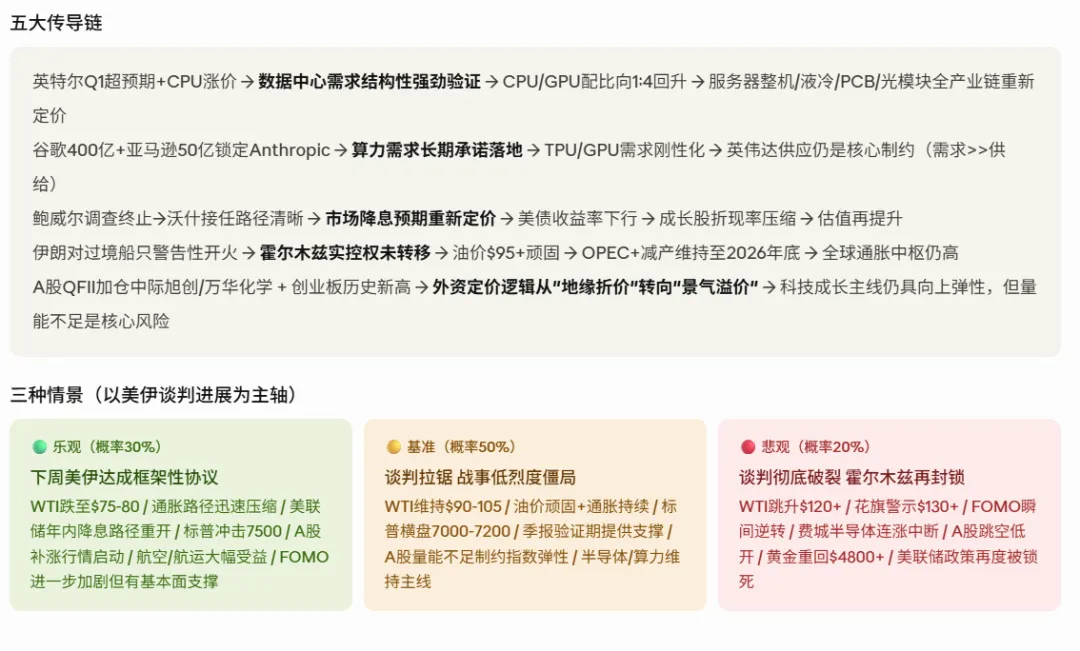

关于英特尔这笔”历史级”财报的深层意义:英特尔Q1营收136亿美元远超指引,得益于AI基础设施建设拉动,服务器CPU需求强劲复苏,CPU/GPU部署配比从1:8向1:4回升,其定制芯片(ASIC)年化收入已突破10亿美元,代工业务斩获谷歌长期大单,并宣布与马斯克建立TeraFab战略合作。这里面有一个被市场忽略的重要结构信号:CPU/GPU配比从1:8向1:4回升,意味着AI基础设施从”堆GPU”的爆发期,进入”GPU+CPU协同”的成熟部署期。这对英特尔是利好,但也意味着纯GPU供应商的边际增速可能开始放缓,算力基础设施的增量将向CPU/ASIC/存储分散。持有MU(美光)的策略方向获得进一步验证。

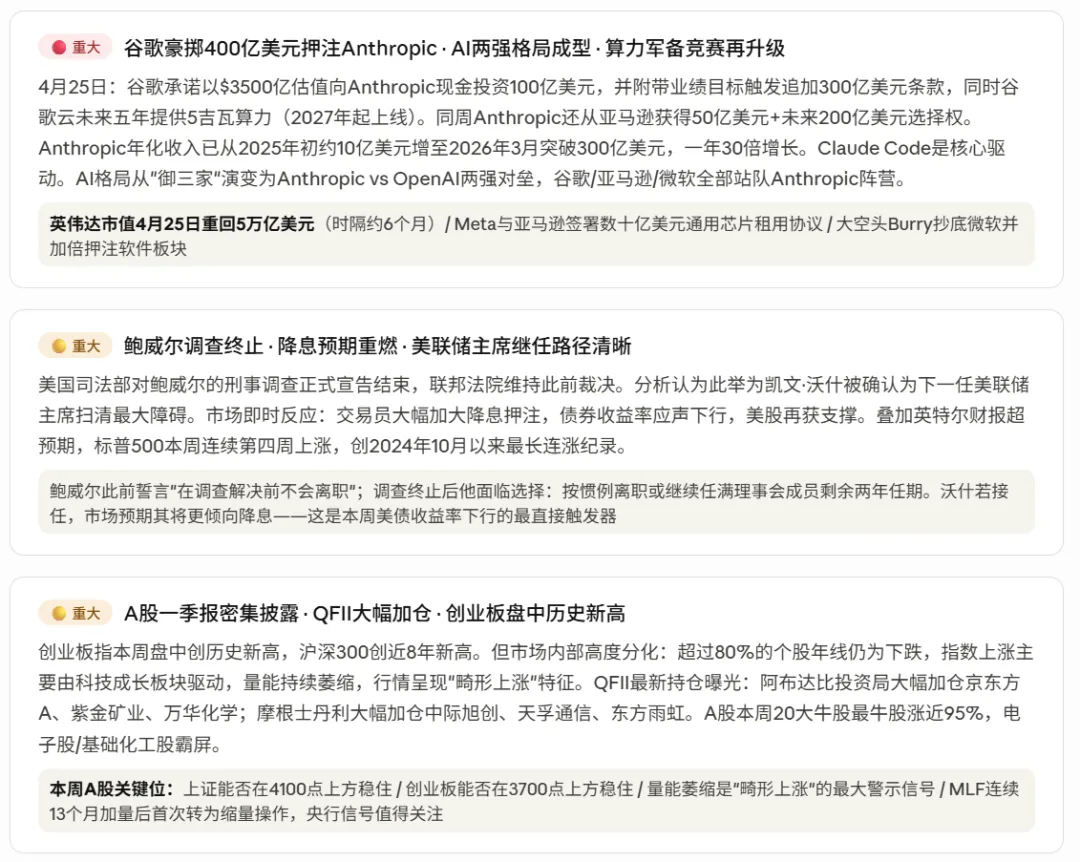

关于谷歌400亿押注Anthropic的战略解码:Anthropic 2026年3月的年化收入已突破300亿美元,而2025年初还只有约10亿美元规模——一年时间,30倍增长。Claude Code从程序员社区出圈,企业渠道全面打开,B端客户从初创公司蔓延至财富500强。谷歌这笔投资的核心逻辑是”输不起就买进来”——如果Anthropic赢了AI企业市场,谷歌至少能拿股权回报;如果Gemini跑出来了,谷歌两头赢;如果Gemini没赢,TPU出货稳了,AI业务也能借Anthropic站稳脚跟。从产业链角度,谷歌云承诺未来五年5吉瓦算力(2027年起上线),这是一个极其清晰的算力需求长期锁定信号——对液冷、PCB、电力基础设施等上游供应链,这份合同本质上是一张未来五年的订单。

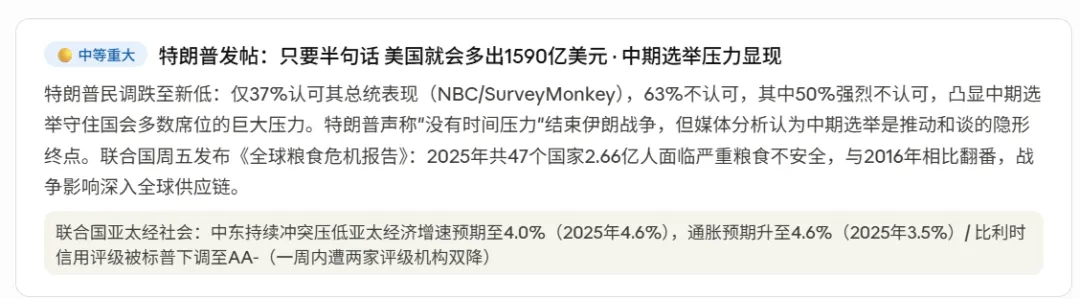

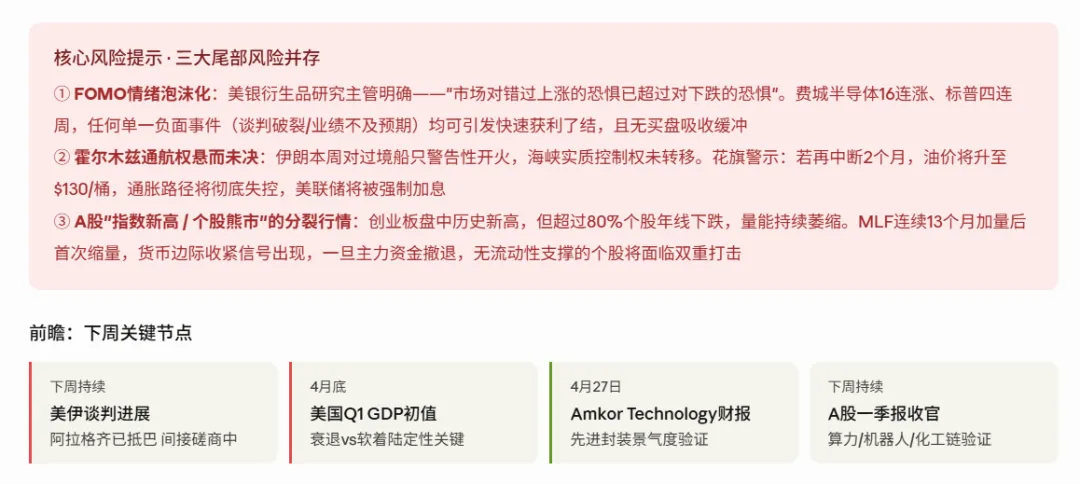

关于美伊”胆小鬼博弈”的市场定价偏差:本周最需要警惕的认知偏差是——市场已经在给”战争结束”定价(FOMO主导),但霍尔木兹实质上仍在伊朗控制下。从现在起美国股市将比国际市场更容易走高,尤其是考虑到财报带来的预期顺风——这是多方观点。但反方事实是:原油价格维系高位点燃全球通胀抬升担忧,叠加美联储政策转向直接收紧金融条件,推升美债收益率和美元汇率,黄金多头情绪已在降温,而这通常是聪明钱在为下一轮风险重定价提前布局的信号。费城半导体16连涨在1994年有记录以来创纪录,记录之所以珍贵,是因为它不常见——而不常见的事物往往意味着均值回归的势能在积累。