【周报】肉鸡市场行情汇总:毛鸡供应紧张,带动产业链价格上涨

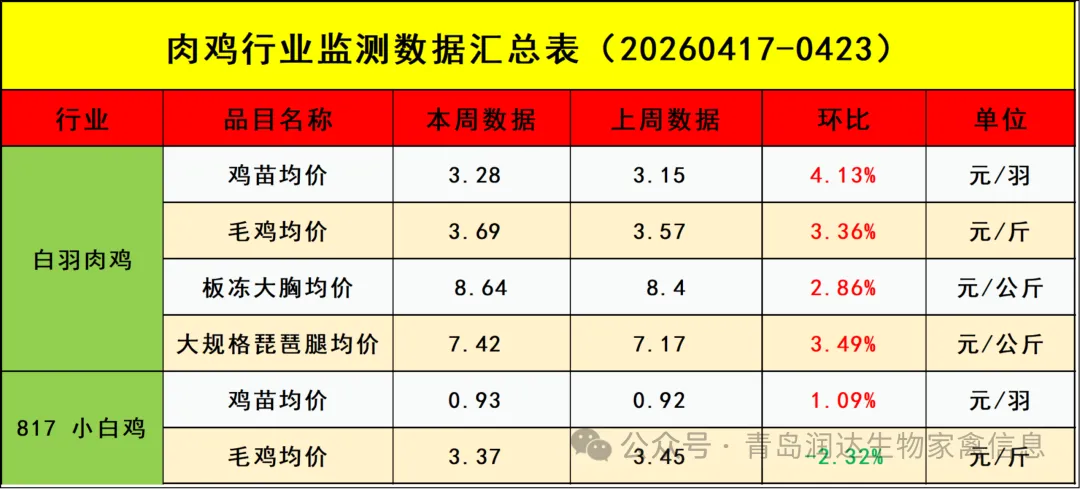

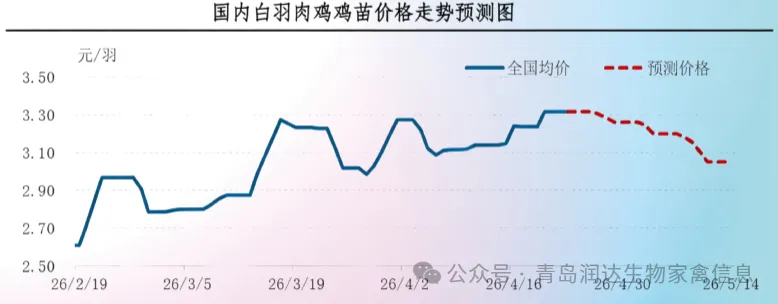

本周全国白羽肉鸡鸡苗周度均价3.28元/羽,与上周均价相比,上涨0.13元/羽,涨幅4.13%。

周内国内白羽肉鸡苗价格呈缓涨趋势,周均价环比上行。周内孵化场出苗量波动不大,毛鸡价格超预期上涨,对鸡苗市场有较强的提振作用,孵化场跟涨意向较强,使得鸡苗价格上涨。由于近期毛鸡养殖难度提升,使得养殖户对鸡苗价格上行较为抵触,议价情绪升温,且有退计划操作,需求面影响下,鸡苗价格涨幅有限。

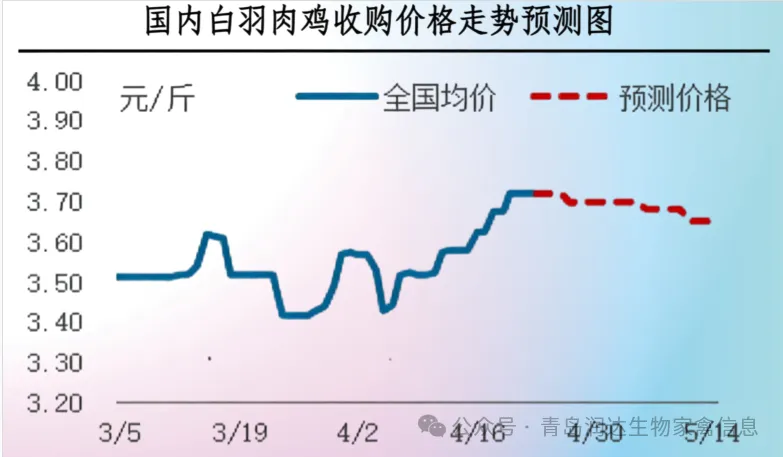

本周全国主产区白羽肉鸡周度均价3.69元/斤,与上周均价相比,上涨0.12元/斤,涨幅3.36%。

本周受前期补栏减少,叠加近期养殖难度攀升影响,出栏小鸡情况有所增加,鸡源供应整体偏紧,企业收购难度增加,多有加价收购操作,产品走货略转好,但屠宰环节理论盈利不佳,部分企业放假、减产,主要受供应面利好拉动,鸡价稳中持续小涨。

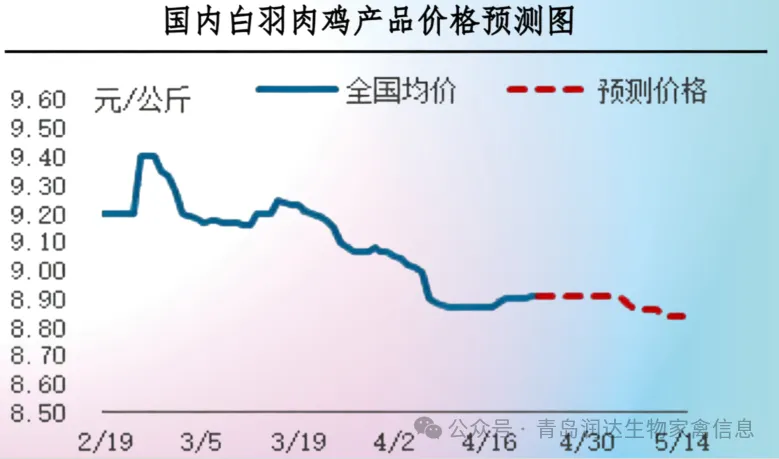

本周全国白羽肉鸡产品综合售价均上涨,其中板冻大胸周度均价8.64元/公斤,与上周均价相比,上涨0.24元/公斤,涨幅2.86%;大规格琵琶腿周度均价7.42元/公斤,与上周均价相比,上涨0.25元/公斤,涨幅3.49%。

本周市场经销商及调理品企业五一节前适量补货,屠宰场出货节奏稍有加快,加之上游屠宰成本攀高,厂家被动提升产品售价。供应方面,厂家库存下降,支撑产品价格微涨。上半周翅中、鸡爪、琵琶腿、鸡胸类产品价格微涨,下半周市场交投速度稍有放缓,但鸡胸交投顺畅,价格仍坚挺。

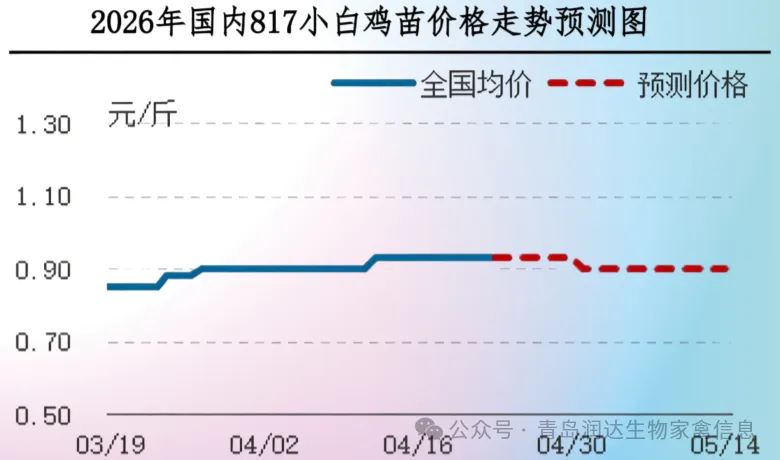

本周国内817小白鸡鸡苗周度均价0.93元/羽,与上周均价相比,上涨0.01元/羽,涨幅1.09%。

本周鸡苗价格持稳运行,均价较上周微涨。本周市场鸡苗供应量延续低位水平,当前养殖端补栏积极性不高,供需两面对苗市带来的驱动影响有限,苗价持稳运行,均价环比微涨。

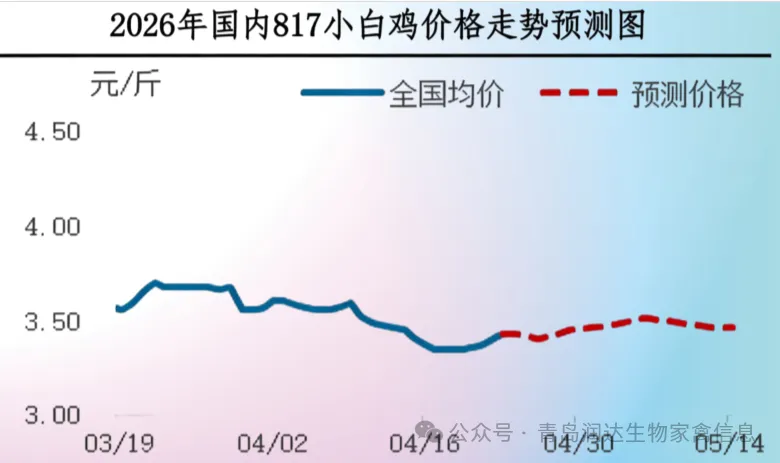

本周3.0-3.5斤817小白鸡周度均价3.37元/斤,与上周均价相比,下跌0.08元/斤,跌幅2.32%。

本周毛鸡市场先跌后涨,均价较上周下跌。本周市场毛鸡供应量不大,上半周毛鸡价格延续前期弱势,下半周鸡价下探至低位,养殖端抗价心态增强,供应面对市场有所支撑,鸡价止跌转强,但受限于企业高库存及替代品低价等因素压制,鸡价反弹力度并不强势,均价仍环比走低。

肉鸡市场下周行情预测

白羽肉鸡鸡苗:预计未来一周全国白羽肉鸡鸡苗价格或呈缓降趋势,周均价环比上涨。据相关机构调研发现,下周孵化场出苗量或增加,毛鸡养殖难度仍较大,同时部分养殖户对后市信心不足,补栏积极性不高,苗市需求平淡,孵化场排苗速度放缓,鸡苗价格或窄幅下跌。

5月上半月市场苗量或继续增多,毛鸡价格有下跌可能,对鸡苗市场有利空影响,苗市交投活跃度降低,鸡苗价格或整体下行。

白羽肉鸡及分割产品:未来一周全国肉鸡价格呈高位趋稳运行走势。近期温差大,养殖难度略有攀升,主产区多地养殖场出栏鸡源只重降至5斤左右,毛鸡存在提前出栏的情况,透支后续鸡源供应,因此五一节前鸡源供应增幅有限,整体仍旧偏紧,但考虑节前产品走货仍旧一般,且屠宰企业亏损重,抬价收购毛鸡意向不足,供需博弈较为激烈,节前鸡价或高位趋稳运行,涨跌空间均有限。

节后鸡源供应略有恢复,产品走货不温不火,预计鸡价或高位小降,屠宰亏损情况适当缓解。预计未来三周毛鸡价格先稳后降。

五一节前厂家产品库存适中,部分单品库存偏少,但终端市场消化滞缓,节前持续补货心态不佳,供需作用下产品价格持稳运行。五一节后产品产量逐渐提升,节后需求转淡,经销商及食品企业多观望市场,加之进口翅中、鸡爪等产品持续到港,预期产品价格小幅下滑。

817小白鸡鸡苗:近期鸡苗供应量延续低位水平,养殖端补栏积极性一般,短期鸡苗价格波动空间有限,预计下周鸡苗价格环比稳定。下月初养殖端补栏后期出栏毛鸡积极性不足,需求面或利空市场,鸡苗价格或小幅走低。预计未来三周817小白鸡苗价格呈先稳后落走势。

817小白鸡:短期市场仍存抗价意向,屠宰企业收购积极性受五一备货支撑或有拉动,但企业库存整体偏高,需求面对毛鸡行情支撑作用并不强势,预计下周市场有稳有涨,鸡价整体上行空间不大,均价环比小涨。五一节日期间冰鲜需求提升,届时鸡价或上行;节后需求回落,鸡价或随之走低。(密切关注替代品价格以及气温变化)

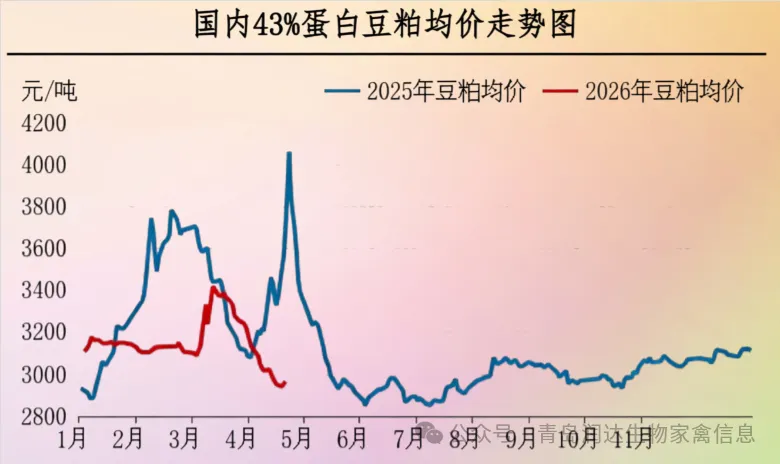

本周全国43%蛋白豆粕周度均价2952元/吨,与上周均价相比,下跌47元/吨,跌幅1.57%。

本周市场成交小幅回暖,但5月大豆到港量充裕压力下,现货价格延续跌势,下游成交刚需为主,假期备货效应较淡。

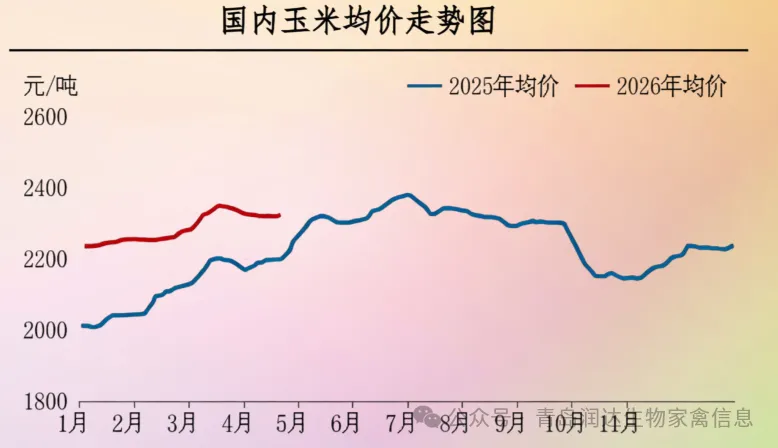

本周全国玉米周度均价2321.47元/吨,与上周均价相比,上涨0.74元/吨,涨幅0.03%。

本周全国玉米价格先跌后涨,周均价环比微涨。受期货价格上涨影响,东北产区看涨预期升温,南方市场采购量略增,东北及南方销区市场价格多涨10-20元/吨;华北、西北贸易环节仍有出库意愿,但下游需求缺乏支撑,部分市场价格下跌10元/吨左右。