叮~ 「2026一季度苏州写字楼市场报告」请查收!

一、2026年苏州在营企业数量稳定增长,增长速度有所增加

2026年一季度苏州在营企业稳定增长,截至 3月31日,苏州市注册在营企业总数 1,023,833家,同比增长1.13%,增速较去年同期有所增加。但从企业迁址来看,外市迁入苏州的企业数量同比下降13.3%,且仅比迁出企业数量多27家。

2026年一季度市内新增企业数量为 24,618家,迁入企业 357家,注销企业 13,167家,迁出企业 330家。一季度新注册的企业中,批发和零售业企业持续活跃,数量占比达到了31.5%;其次为科学研究和技术服务业,数量占比达到了25.7%,其中质检技术服务类企业表现亮眼,新注册企业数量在科学研究和技术服务业中占比高达68%,生产性服务业的需求显著。

二、新项目入市净吸纳量大幅增加,租金下降空置率持续攀升

2026年一季度多个项目批量入市,市场存量达到421.7万㎡;一季度录得净吸纳量约26.8万㎡,较去年同期大幅提升。

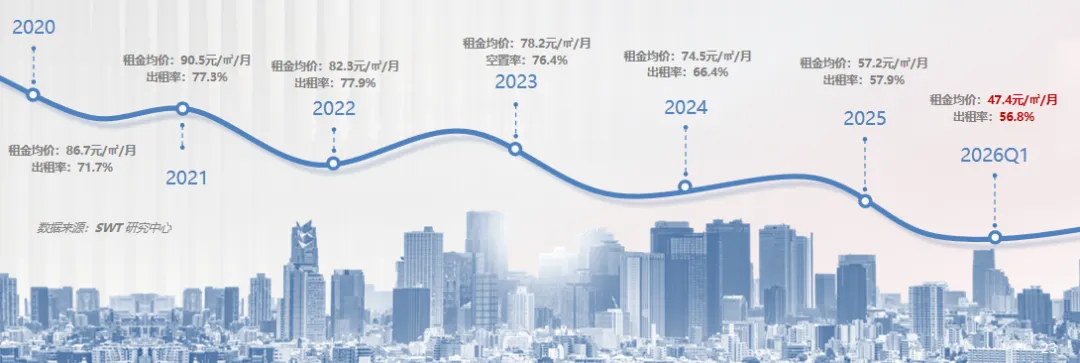

一季度苏州写字楼市场租金均价维持下行趋势,整体市场租金均价为47.4元/㎡/月,同比下降34.9%;一季度末整体空置率录得43.2%,同比上升9.8%,环比上升1.1%。

三、新增供应体量达历史新高,存量项目实际净吸纳量仍处低位

2026年一季度苏州写字楼市场供应批量供应58.8万㎡,超过去年入市项目体量总合;共有13个项目入市,其中传统商务楼宇数量为7个,产业楼宇项目数量为6个。多个项目因政府资源以及产业规划明确引入多家优质企业。部分项目通过整合上下游企业资源成交表现良好,叠加多个新兴产业客户的新设总部需求,其中5个新入市项目出租率已超过70%。

一季度苏州整体市场净吸纳量达到26.8万㎡,达多年单季度吸纳量新高。但其中新入市项目的成交超过25万㎡,占整体净吸纳量的93.3%。其中第三方运营企业的成交面积达5.5万㎡,多个项目虽然名义上已经去化,但其实际仍处空置待租状态,大量的第三方运营产品入市后将进一步压迫存量项目的生存空间。如果再去掉近一年内入市处于强势招商的项目成交,一季度存量楼宇项目的实际净吸纳量仅有0.72万㎡。

四、新兴板块入市项目拉低租金均价,空置率持续上升

2026年一季度苏州写字楼市场平均租金为47.4元/㎡/月,相较去年同期下降34.9%,市场租金持续下行。一方面一季度入市项目仅有一个位于核心区,其余项目均处于新兴板块,租金均价较低且成交量巨大;核心区项目租金虽已趋于稳定,但新增供应产品的多元化与企业选址的逻辑改变也让地段不再是影响选址的唯一因素,核心区项目虽经过多轮价格调整但其本质仍为空间的租赁,对于企业吸引力不足情况下成交量较少,整体市场租金在去中心化发展中持续下行;

一季度新增供应项目体量达历史新高,叠加近两年内入市的项目办公体量超过150万㎡,去化承压下市场空置率持续上升,季度末录得空置率为43.2%。

五、供应体量再创新高,持续供应高峰加剧市场分化

2026年,苏州写字楼市场将进入深度调整期。超200万㎡的新增供应不仅意味着总量压力,更将引发市场结构的加速重构。一方面,租户市场主导地位进一步强化,企业在选址中将拥有更强的议价能力,租金下行通道短期内难以逆转;另一方面,项目间的“质价比”竞争将取代单纯的价格战。具备产业集聚能力、精细化运营服务及灵活产品组合的楼宇有望实现逆周期去化,而缺乏差异化优势的项目即便位于核心板块,也将面临客户流失与空置高企的双重困境。

值得关注的是,政府引导下的产业楼宇虽在初期承接了政策红利,但随着供应持续放量,其长期去化仍高度依赖于区域产业导入的实际进度。未来,市场核心命题将从“如何租出去”转向“如何留住优质客户”,运营能力与产业服务生态将成为楼宇竞争的分水岭。

下载完整版报告

扫描上方二维码,查看完整

《2026Q1苏州写字楼市场报告》

点击下方 关注我们

看完想跟我们交流互动?

欢迎扫码加入苏州楼宇经济观察交流群