债券市场周报第16期(20260420-20260424)资金延续宽松,曲线走陡

一

市场复盘

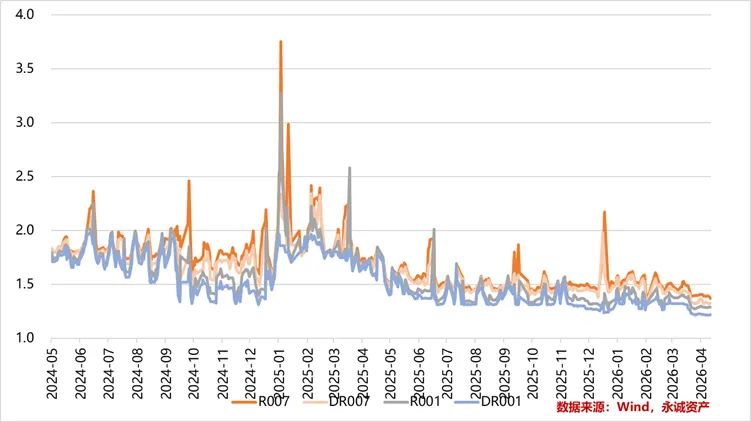

(一)资金面:延续宽松

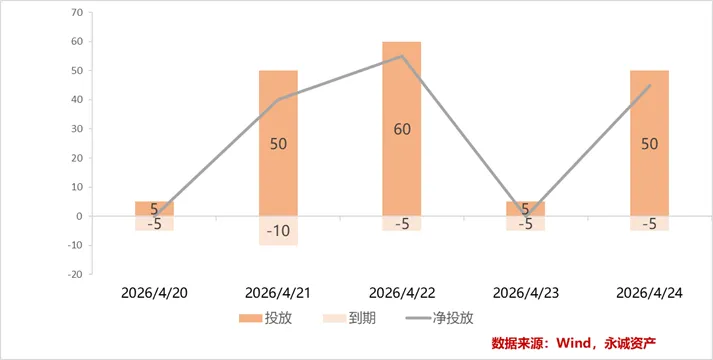

上周资金面整体宽松,资金价格维持低位,DR007运行在1.2-1.4%区间。本周将有30亿元逆回购到期;周一至周五,央行分别开展了5亿元、50亿元、60亿元、5亿、50亿元逆回购投放操作;逆回购累计净投放140亿元。

图表 1. 上周各天7天逆回购统计

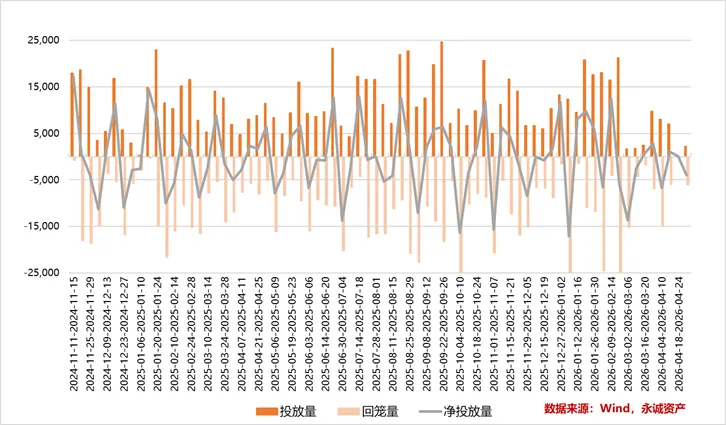

图表 2. 周度公开市场回购统计

图表 3. 银行间回购利率统计

存单方面,上周,同业存单净融资规模为-588.30亿元。其中,发行总额达8,333.20亿元,平均发行利率为1.4329%,到期量为8,921.50亿元。本周,同业存单净融资规模为-5,814.10亿元,发行总额达1,790.40亿元,平均发行利率为1.4046%,到期量为7,604.50亿元。未来三周,将分别有5,498.60亿元、9,249.40亿元、5,327.90亿元的同业存单到期。

图表 4. 同业存单利率表现

(二)债券市场:资金面延续宽松

上周债市短端震荡走强,长端至超长端行情先涨后跌、全周小幅收涨。十年国债活跃券260005收益率小幅下行。具体看,周一债市整体偏强,宽松资金面继续支撑,短端利率小幅下行,当日260005收益率收于1.756%。周二债市走强,多头情绪升温,税期无碍资金面宽松格局,短端利率持续走低,长端在基金配置买盘推动下收益率明显下行,260005收益率下行1.2bp至1.744%。周三债市强势行情延续,现券收益率持续下行,当日260005收益率再度下行1.2bp至1.73%。周四债市长端止盈,长端收益率上行,当日260005收益率上行1.5bp。周五债市小幅调整,当日260005收益率上行0.55bp至1.753%,全周,十年国债活跃券260005累计下行0.3bp。本周债市得益于资金面宽松以及机构配置需求释放,短端收益率下行,长端则受到止盈需求影响先涨后跌。后续关注资金面是否延续宽松、国债供给发行节奏以及机构交易配置行为。

图表 5. 10Y国债和国开到期收益率

二

高频数据跟踪

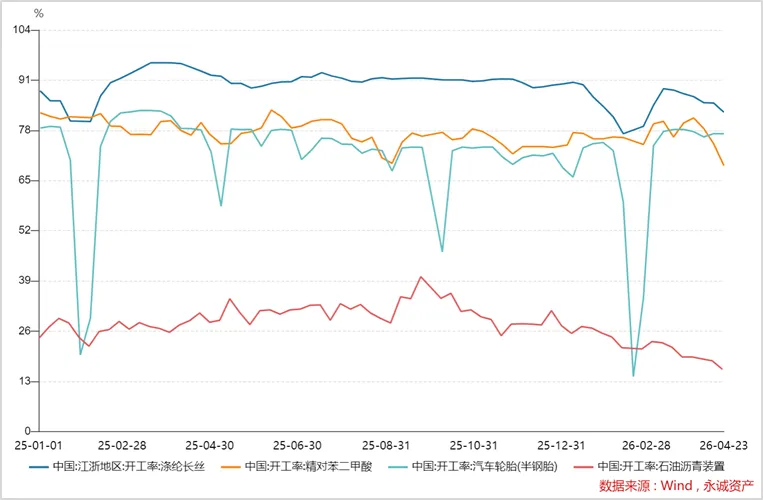

(一)工业生产

上周开工率整体下行,石油沥青装置开工率继续下行。

图表 6. 开工率表现

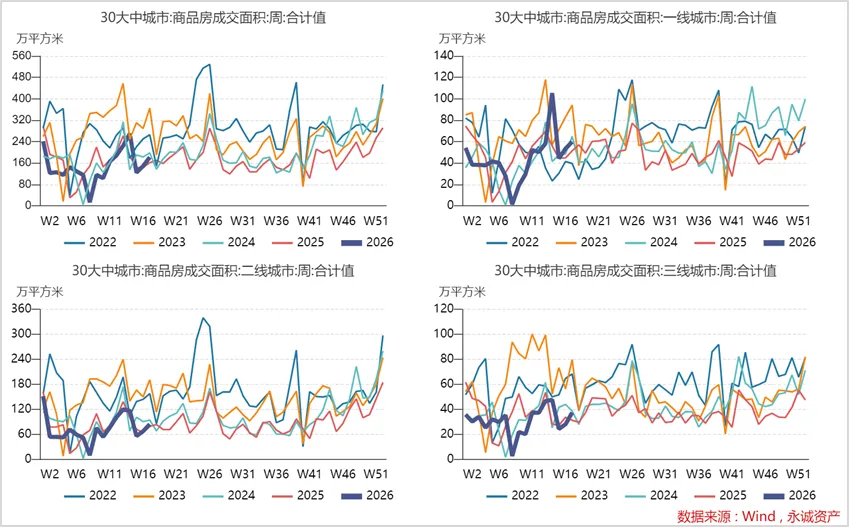

(二)房地产:商品房成交下行

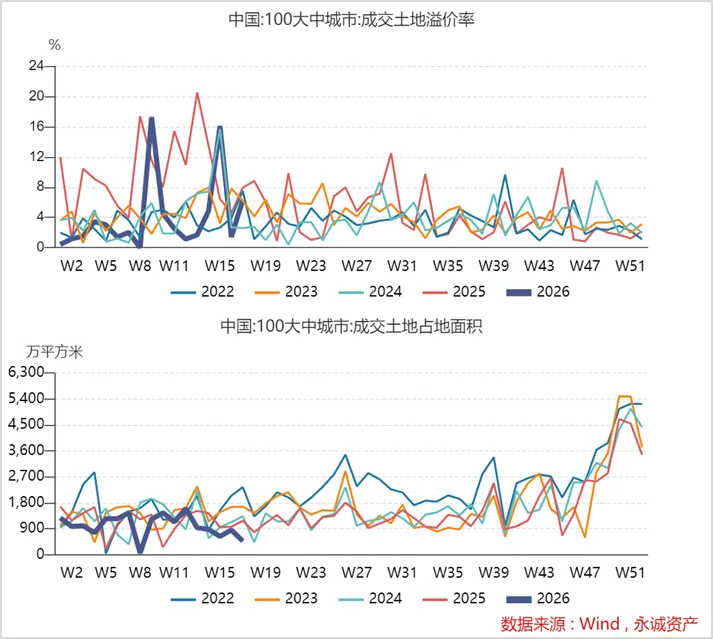

上周,各线城市商品房成交季节性下行;百城土地成交面积有所下行、溢价率上行。

图表 7. 各线商品房成交

图表 8. 百城土地成交和溢价率指数

(三)通胀:

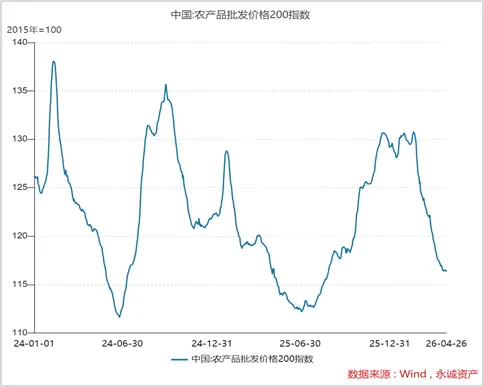

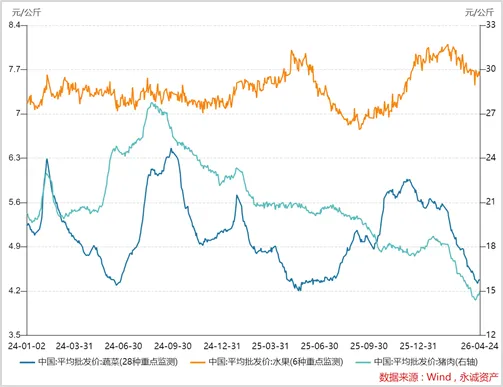

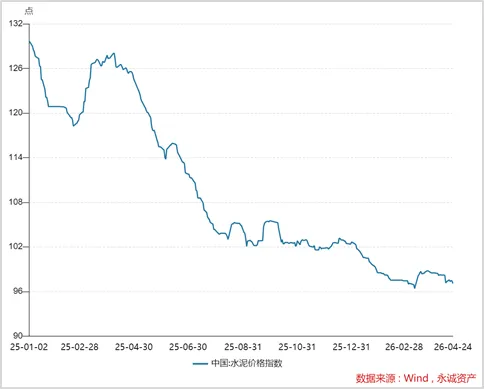

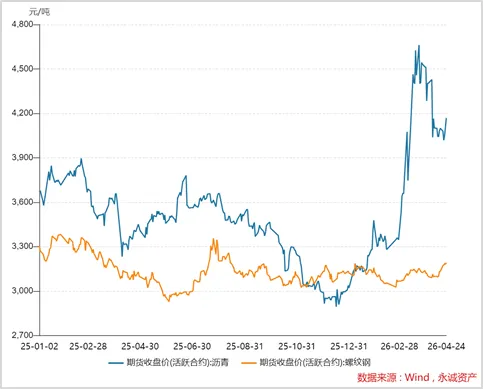

农产品方面,农发价格200指数下行,猪肉价格止跌;工业品方面,水泥价格指数平稳,沥青和螺纹钢价格上行。

图表9.农发价格200指数下行

图表 10.猪肉价格止跌

图表11.水泥价格指数平稳

图表12:沥青和螺纹钢价格上行

三

国内外重点关注事项

(一)上周重点回顾

1、4 月 LPR 连续 11 个月不变

2、特别国债发行安排公布,财政部明确特别国债发行细节,全年 23 期安排

3、财政部在港发行 155 亿人民币国债,认购倍数 4.6 倍

(二)本周(4.27-4.30)重点关注

1、4月PMI

2、美伊谈判进展、地缘局势和原油价格走势

3、美联储利率决议

4、A股公司年报季披露

市场有风险,投资需谨慎。在任何情况下,本报告中的信息、意见等均仅供投资者参考之用,不构成所述证券买卖的出价或征价。该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时考量各自的投资目的、财务状况和特定需求,必要时就法律、商业、财务、税收等方面咨询专业财务顾问的意见。对依据或者使用本报告所造成的一切后果,永诚保险资产管理有限公司及/或其关联人员均不承担任何法律责任。

本报告所载的意见、评估及预测仅为本报告出具日的观点和判断,其所载的资料、意见及推测有可能因发布日后的各种因素变化而不再准确或失效,永诚资产不承担更新不准确或过时的资料、意见及推测的义务,在对相关信息进行更新时亦不会另行通知。