严格管控金融产品互联网营销!八大部门重磅发文,不得将保险产品与存款、资管产品简单类比…

<文|空流霜 编|顾柠>

首次多个核心部门重磅发文,旨在解决当前金融产品网络营销中存在的突出问题。

2026年4月24日,中国人民银行、工业和信息化部、市场监管总局、金融监管总局、中国证监会、国家知识产权局、国家网信办、国家外汇局联合印发《金融产品网络营销管理办法》。这也是首次多个核心部门重磅发文,旨在解决当前金融产品网络营销中存在的突出问题。

近年来,随着数字经济与金融业深度融合,互联网已成为金融产品营销的重要渠道之一,但存在一些风险问题,比如进行虚假和误导宣传、营销行为涉嫌垄断和无序竞争、营销宣传内容违背社会公序良俗等问题。为此,八部门联合制定《办法》,实现金融产品网络营销的全面规范,根治金融产品网络销售的顽疾。此外,《办法》自2026年9月30日起施行。

《办法》共计39条,根据内容体系可分为七大章节,分别为总则、网络营销内容规范、网络营销行为规范、营销合作行为规范、监督管理、法律责任、附则。

《办法》首先明确各方权力、各项释义、基本原则等内容。总则部分将金融产品网络营销定义为“通过互联网平台,以网站、网页、互联网应用程序、小程序、直播、短视频、即时通讯工具、营销短信等形式,对金融产品进行展示、介绍、推广等营销活动”,覆盖银行、证券、保险、基金、期货、支付、外汇等全金融领域。同时,明确了“持牌经营、合规审慎、公平诚信、投资者保护”四大监管原则,强调金融机构是金融产品网络营销的责任主体,第三方互联网平台承担相应管理责任。

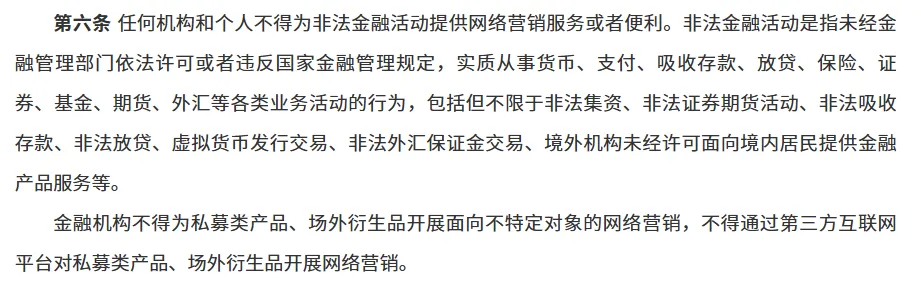

在营销资格与业务边界方面,《办法》规定金融机构、第三方互联网平台外的其他组织或个人,不得开展或变相开展金融产品网络营销;

同时,严禁超范围展业,要求金融机构必须在金融管理部门许可的业务范围内营销,不得为非法集资、非法证券期货、非法放贷、虚拟货币发行交易、非法外汇保证金交易、境外机构无证面向境内居民提供金融服务等非法金融活动提供营销支持。针对私募产品,明确金融机构不得为私募类产品、场外衍生品开展面向不特定对象的网络营销,不得通过第三方平台推广此类产品。此外,第三方互联网平台为金融消费者和投资者购买金融产品提供转接渠道的,应当跳转至金融机构自营平台,不得跳转至其他开展金融产品网络营销的第三方互联网平台。

在总则之后,关于网络营销内容、行为、合作的三大规范,是《办法》的重中之重。

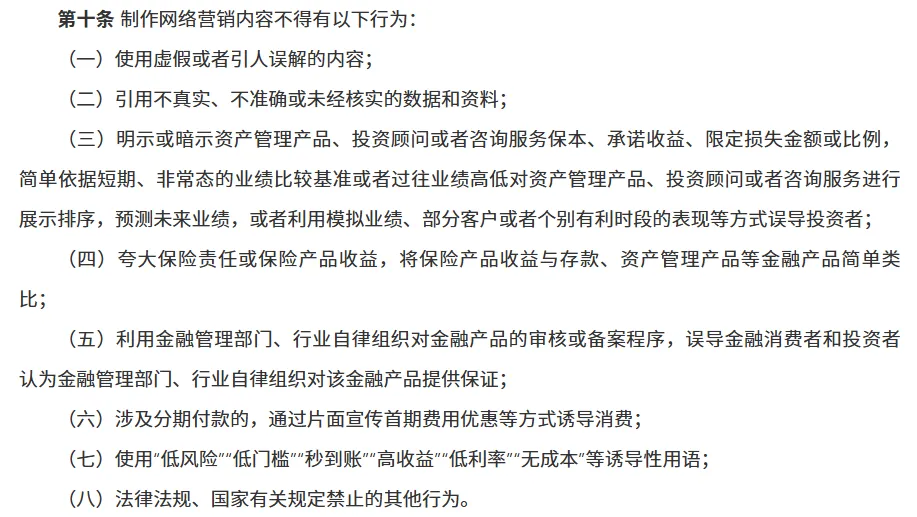

“网络营销内容规范”,《办法》设置了8项禁止性规定。第十条明确制作网络营销内容不得使用虚假或引人误解的内容,不得引用不真实、不准确或未经核实的数据和资料。同时,严禁保本暗示,不得明示或暗示资产管理产品、投资顾问服务保本、承诺收益、限定损失金额或比例;不得预测未来业绩,或利用模拟业绩、部分客户、个别有利时段表现误导投资者。不得利用金融管理部门、行业自律组织对金融机构的审核结果、监管评级、表彰奖励等进行不当关联或暗示背书。

《办法》还禁止诱导性用语,明确严禁使用“低风险”“低门槛”“秒到账”“高收益”“低利率”“无成本”等话术。对于保险营销,禁止夸大保险责任或保险产品收益、不得将保险产品与存款、资产管理产品等简单类比的规定,直击当前保险销售中“存款化”宣传的行业痛点,有助于扭转将保险产品视为“高收益理财”的认知误区。

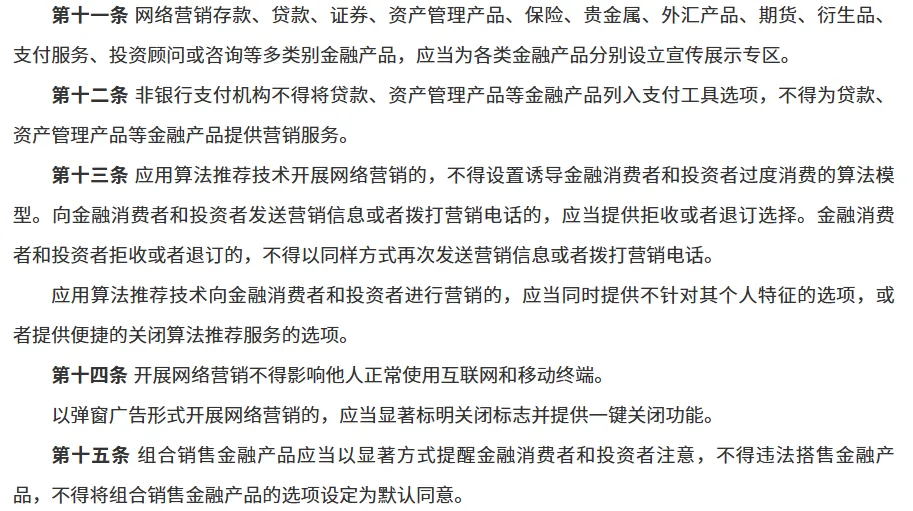

“网络营销行为规范”层面,《办法》针对算法推荐、直播营销、强制搭售、骚扰营销等新型营销模式与乱象,制定了刚性约束。明确应用算法推荐技术不得设置诱导非理性借贷或投资的算法模型,不得通过算法实施“大数据杀熟”,须提供非个性化选项与便捷的关闭入口。规定不得通过强制搭售、捆绑销售、弹窗广告无法一键关闭等方式开展营销;非银行支付机构收银台必须区隔支付工具与贷款产品,严防用户混淆。此外,严禁未取得金融及金融信息服务资质的机构,在APP、注册商标、账号名称中违规使用“金融”“贷款”“理财”等涉金融字样,防范品牌混同。

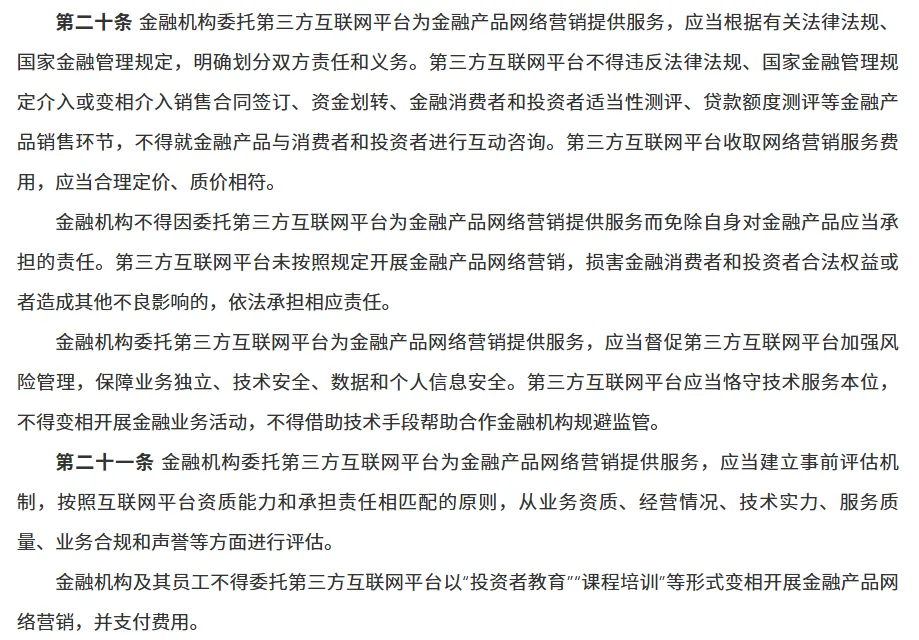

“营销合作行为规范”方面,《办法》明确第三方平台不得介入或变相介入金融销售核心环节,包括合同签订、资金划转、投资者适当性测评、贷款额度测评等,不得就金融产品与消费者进行互动咨询。同时,金融机构及其员工不得委托第三方互联网平台变相开展金融产品网络营销,并支付费用,如“投资者教育”“课程培训”等形式。

关于《办法》的规定的“红线”基本如此,对于保险公司而言,这将改变营销模式、渠道管理、合规体系乃至市场竞争格局,推动行业从“流量驱动”向“合规驱动”与“价值驱动”转型。

在营销语言体系方面,保司们必然要重新设计保险产品营销话术,使用准确通俗的语言介绍产品关键信息,包括保险责任、除外责任、退保损失、费用扣除等重要内容,确保与保险合同条款保持一致,同时针对不同类型保险产品,制定差异化的营销内容规范,如人寿保险重点突出保障功能,健康保险清晰说明理赔条件,财产保险明确承保范围与免责条款。

大胆想象一下,未来,那些合规基础扎实、综合实力雄厚、自营渠道完善、技术能力突出的保险公司将迎来进一步发展,保险行业的“马太效应”或将更加剧。

同时,那些真正以“技术驱动”为底层商业模式的保险科技公司,可能也将受益。例如专注于算法合规、智能内容审核、营销行为监测、数据安全等领域的保险科技公司,能够为保险公司与保险中介机构提供针对性解决方案,帮助其快速满足《办法》合规要求。同时,这俩保险科技公司亦能在数据安全合规、隐私计算、身份认证等领域为金融机构提供数据安全解决方案,帮助其满足相关要求。

而互联网保险公司作为纯线上经营的主体,其业务模式通常将网络营销业务大量外包给第三方平台,自身合规管理能力薄弱,对营销内容与行为缺乏有效管控,营销内容合规整改压力大。《办法》实施后,由于缺乏其他渠道,这类公司在短时间内恐怕难以“完美转身”,客户获取成本或将上升,同时,亦会面临业务增长放缓甚至下滑的风险。

长远来看,《办法》将有助于提升保险行业的整体形象,增强消费者对保险产品的信任度,促进保险市场的健康发展,推动互联网金融在法治轨道上实现高质量发展,为我国金融市场的稳定健康运行提供坚实保障。

来源:险企高参

• end •

“险企高参”致力于为保险行业提供深度、前瞻性的洞见与参考,助力保险从业者洞察行业趋势、把握发展机遇。我们秉持专业角度、深度分析与客观态度,为保险人提供更具价值的信息支持,助力您看得更远、走得更稳。同时,为构建同业合作与交流圈子,我们既有相应的垂直粉丝群(加微信号:kisama1427),又有资金资产对接的会员俱乐部,欢迎业内人士来撩。

往期回顾

1

宇宙行险企“新班子”奋辑图新:70后工行宿将王都富出任董事长

2

年终奖或已确认发放!“小国寿”初显,瑞众人寿将帅齐换强势回归

3

寿险解不开的死结?!费差损、利差损还是…