策略周报 | 地缘博弈反复,市场交易逻辑进入新阶段

-

市场回顾

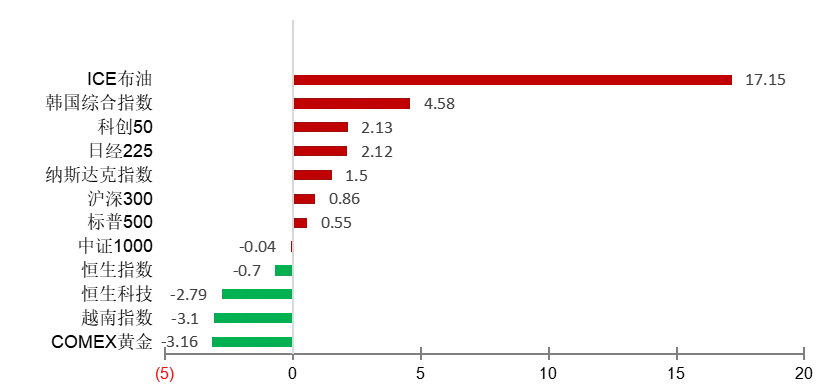

国内权益市场方面,本周(4月20日-4月25日)A股延续修复行情,一是地缘压力缓解,虽然美伊谈判跌宕起伏,但整体避险情绪消退;二是恰逢一季报密集披露期,锂电、芯片、光模块等多家龙头公司业绩超预期,板块带动指数修复;三是基本面方面,3月PPI同比增长转正,有效提振市场信心。沪深300较上周涨幅0.86%,中证1000较上周跌幅0.04%。本周债券市场较上周整体横盘,十年国债收益率在1.76%至1.77%之间微幅振动。

海外市场方面,随着谈判重启,地缘政治冲突阶段性得到缓解,风险偏好明显抬升。本周纳斯达克指数涨幅1.50%、日经225涨幅2.12%、韩国在冲突爆发时跌幅最深,因此局势缓解后反弹也最为显著,本周涨幅4.58%。

本周美国国债收益率持续上行,10年期美债收益率全周累计上行至4.32%附近。周中美联储主席提名人沃什在听证会上强调独立性并建议重塑通胀框架,市场对其政策立场解读偏鹰,同时叠加地缘博弈持续压制债市表现,收益率延续上行态势。

商品方面,原油价格紧盯霍尔木兹海峡局面,美伊谈判博弈持续,特朗普宣称已“彻底封锁”霍尔木兹海峡,通行缓和无望,本周原油价格止跌反弹,布伦特原油指数本周上涨17.15,领跑大类资产涨幅。黄金方面,本周在多空对峙中压制力量偏强,COMEX指数跌幅3.16%。

图1 全球大类资产一周表现 (%)

数据来源:wind,恒丰银行私行部整理

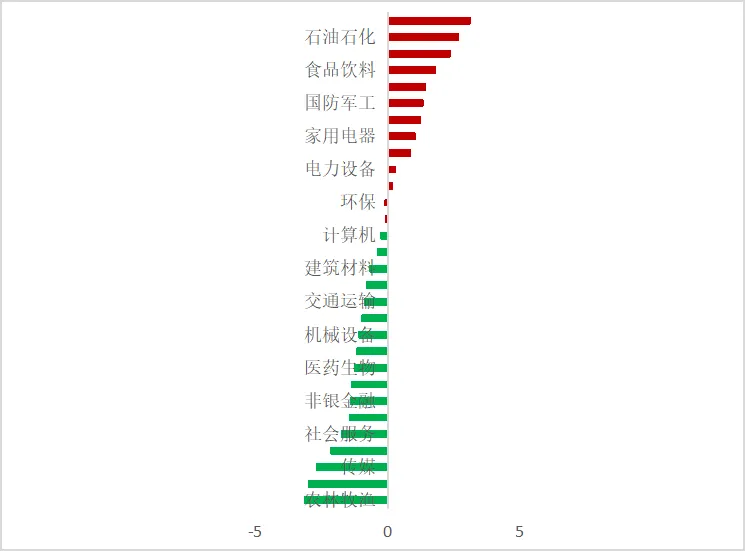

图2 A股行业涨跌一览(%)

注:数据来源于wind,恒丰银行私人银行部整理

-

本周重要事件点评

事件:

2026年4月21日,美联储主席提名人凯文·沃什参加参议院听证会。鲍威尔作为现任美联储主席的任期将于2026年5月结束,沃什强调独立性并建议重塑通胀框架。

点评:

一、听证会三大核心要点

1. 核心立场:承诺独立性,但回避实质性质疑

沃什在开场陈述中强调不会做特朗普的提线木偶,但在面临“若特朗普要求降息将如何应对”的尖锐提问时,沃什未正面回应,且回避评论特朗普政府对现任主席鲍威尔的司法调查。

2. 政策主张:改革通胀框架与“缩表+降息”组合拳

批评美联储在2021-2022年存在致命政策失误,主张改用“截尾通胀”等更精准的指标来衡量潜在通胀,建立新通胀框架。

提供“缩表+降息”并行的观点,认为庞大的资产负债表主要利好富人阶层,支持缩表;但他同时认为通过缩表,可以为降息提供政策空间,两者并不矛盾。

二、对大类资产走势的影响

沃什的政策框架(鹰派缩表+鸽派降息+沟通模糊化)将对资产定价逻辑产生结构性影响:

1.美债方面:短端偏多,长端存疑

短债方面,沃什明确倾向于降息,使得市场对美联储年内降息的预期得以维持或强化,这对利率敏感的短端美债构成支撑。长端利率方面,则面临上行压力,市场判断可能偏鹰。

2. 黄金与贵金属:短期承压,中期看流动性

一方面,降息预期利好黄金;但另一方面,缩表意味着流动性收紧,这可能会压制黄金的避险对冲功能,使其表现弱于单纯降息周期下的表现。

3. 美股方面:结构性分化,成长股面临考验

沃什主张缩表,如果兑现将直接打击依赖流动性驱动的科技股。在流动性约束增强的环境下,长久期、估值过高的科技板块超额收益空间将受到压制。

-

后续市场展望

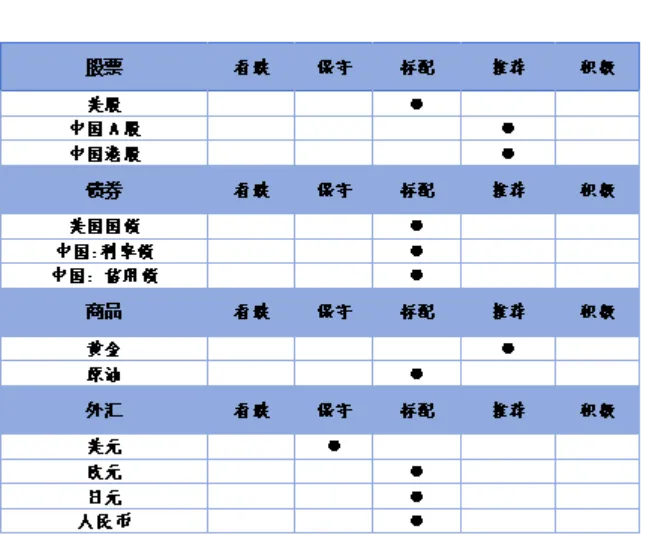

国内股票:国内基本面有所好转,矛盾主线从海外转为国内,有望延续上行周期。

在地缘冲突不爆发极端尾部风险的前提下,叠加国内基本面有所好转,企业盈利触底反弹,PPI边际改善,有望延续上行周期,当前国内宏观经济环境为股票市场提供了基本面支撑;另外,美伊冲突之后,全球更加重视并抬升能源和供应链安全溢价,中国是全世界唯一拥有全部工业门类的国家,产业链优势凸显,中国资产安全溢价有望抬升估值。

国内固收:预计债市行情继续,关注资金收紧。

债市上涨行情是否能够延续,取决于流动性水位的变化。尤其是关注央行风险提示后资金是否实质性收紧。对于当前阶段,债市主线更多来自资金利率低位和负债流支撑,后续需观察央行表态重点是否改变,若风险提示仅停留在预期引导层面,资金利率未明显抬升、银行融出未明显收缩,则对债市更多是阶段性扰动,反之则需谨慎。

商品类原油:进一步上升的概率降低。

根据专业机构测算,各种渠道的原油供给补充将明显降低霍尔木兹海峡封锁的实际净缺口。在考虑各类原油的潜在补充渠道后,霍尔木兹海峡封锁带来的以1420万桶/日缺口将通过其他替代运输路线、原油储备释放、伊朗出口原油、制裁解除释放浮式储油等进行弥补,最终净缺口可能为190万桶/天,仅占全球每天原油需求量约1亿桶的1.9%左右,实际影响将明显下降。因此,在地缘冲突不演绎为极端尾部风险的前提下,油价进一步上行的概率明显降低。

黄金及其他金属:关注分化中的结构性机会。

黄金短期或承压,但下方支撑仍存。美联储降息放缓可能压制黄金的金融属性,美元走强亦分流其避险需求;然而,全球央行已连续19个月净买入黄金,叠加去美元化趋势提供中长期支撑,能源瓶颈下供需偏紧仍对金价形成托底。此外,白银则可能具备跑出超额收益的潜力,光伏、AI算力等工业需求有望赋予其额外溢价,结构性供需错配为其独立于金价的表现提供支撑。

2026年4月大类资产配置策略

上述策略报告仅供参考,投资者须充分了解各类投资风险,自主作出投资决策并自行承担投资风险。