【研究速递】基因预测与保险市场中的逆向选择

近日,SSRN上线一篇工作论文,题目为Genetic Prediction and Adverse Selection《遗传预测与逆向选择》。这篇由来自宾夕法尼亚大学沃顿商学院Eduardo M. Azevedo、乔治梅森大学Jonathan Beauchamp以及莱顿大学Richard Karlsson Linnér的经济学家们共同完成的研究,直指一个即将到来的挑战:当基因预测技术达到其理论极限时,现行的保险法律框架是否会让整个商业保险市场走向崩溃?根据作者的公开信息,该文正在Econometrica 返修。

一、 遗传经济学的新边疆

在过去的几十年里,关于基因与保险的讨论大多集中在像亨廷顿舞蹈症这样的单基因遗传病上。这类疾病虽然影响巨大,但由于发病率极低且往往能通过家族病史观察到,保险公司尚能通过常规手段进行应对。

然而,随着基因组学的发展,研究人员现在可以构建多基因指数(Polygenic Indexes, PGIs,即多基因评分PGS)。不同于寻找单一的致病基因,PGI通过整合全基因组范围内数以百万计的微小遗传变异,来预测心脏病、癌症或阿尔茨海默病等常见复杂疾病的风险。

目前主流的直接面向消费者的基因检测(如23andMe)已经开始提供此类风险评估,价格低廉且普及迅速。与此同时,为了防止基因歧视,包括美国、加拿大和英国在内的许多国家已经颁布法律,禁止保险公司在核保过程中使用投保人的遗传信息。这就造成了一种极端的信息不对称:投保人知道自己的基因底牌,而保险公司却被蒙在鼓里。

二、 真实数据下的保险市场模拟测试

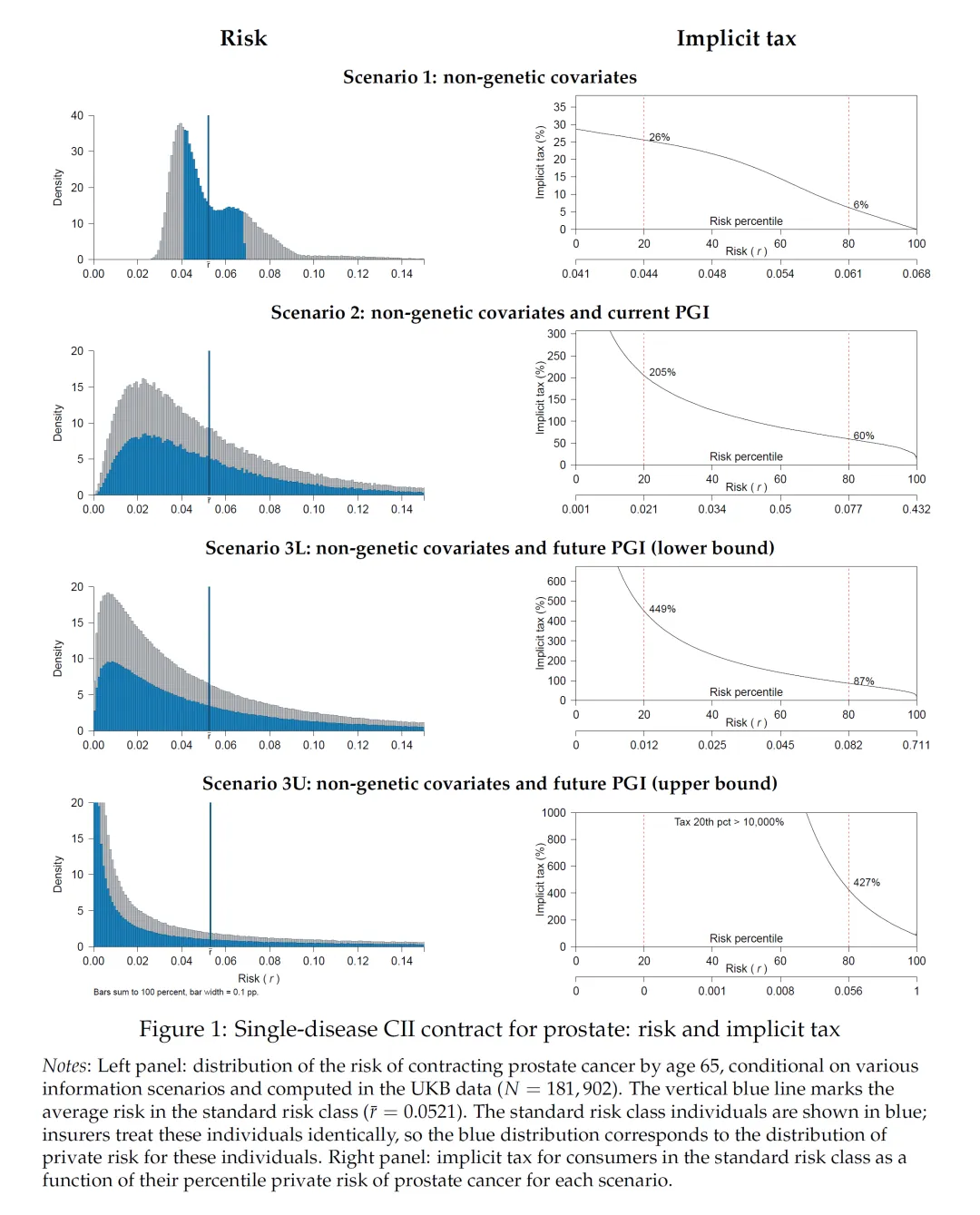

该研究采用英国生物样本库(UK Biobank, UKB),进行了一场真实世界的模拟实验。作者选取了约50万名UKB参与者的基因数据,并将其与英国国家医疗服务体系(NHS)提供的电子健康档案(EHR)挂钩。为了模拟重疾险(Critical illness insurance,简称CII)的理赔,研究者利用Phecode系统将成千上万个复杂的诊断代码转化为保险合同中常见的理赔事件,如前列腺癌、乳腺癌、冠心病等。

研究设定了以下几种不同的信息情境来模拟测试市场反应:

- 情境 1(现状):

双方都只知道常规信息(年龄、性别、吸烟史等)。 - 情境 2(当前技术):

投保人知道自己的基因预测结果(PGI),保险公司不知道。 - 情境 3L & 3U(未来技术——当预测能力达到遗传力理论上限):投保人掌握了预测能力达到遗传力极限的未来基因技术,这代表了基因预测的理论上限。

三、 隐性税收与消失的市场

为了衡量这种信息不对称对市场的破坏程度,作者使用了一个经济学指标——隐性税收(Implicit Tax)。简单来说,如果这个指标过高,意味着低风险人群在为高风险人群支付极高的溢价,最终导致低风险人群退出市场,触发阿克洛夫死循环(Akerlof Death Spiral,指的是因信息不对称导致的逆向选择现象,会使得优质产品或参与者逐渐被市场淘汰,最终导致市场萎缩甚至完全崩溃的恶性循环)。

不同情境模拟

不同情境模拟四、核心研究发现

简单来说:

- 在当前技术情境下:

如果所有人现在都去做基因检测,市场的逆向选择已经开始显现,但尚未崩溃。例如,前列腺癌险的隐性税收约为59.8%。 - 在未来技术情境下:

当预测技术达到遗传力所允许的精度时,情况将变得毁灭性。在模拟中,对于前列腺癌、阿尔茨海默病等险种,隐性税收飙升至100%甚至1000%以上。

具体而言:

- 遗传预测技术将引发严重的逆向选择

研究发现,即便在目前的遗传预测技术水平下,如果消费者广泛掌握自己的多基因指数(PGI),重疾险市场已会出现明显的逆向选择。而随着未来预测技术达到遗传力(Heritability)所揭示的理论上限,这种逆向选择将变得极其严重甚至具有毁灭性。 - 市场面临死循环与崩溃风险

在均衡模型校准中,研究证实了阿克洛夫死循环的可能性。当消费者拥有未来的遗传预测信息而保险公司被禁止使用该信息时,保费会因高风险人群的加入而不断攀升,最终导致低风险人群完全退出市场,均衡交易量归零,市场彻底崩溃。 - 不同疾病类型的选择程度存在差异

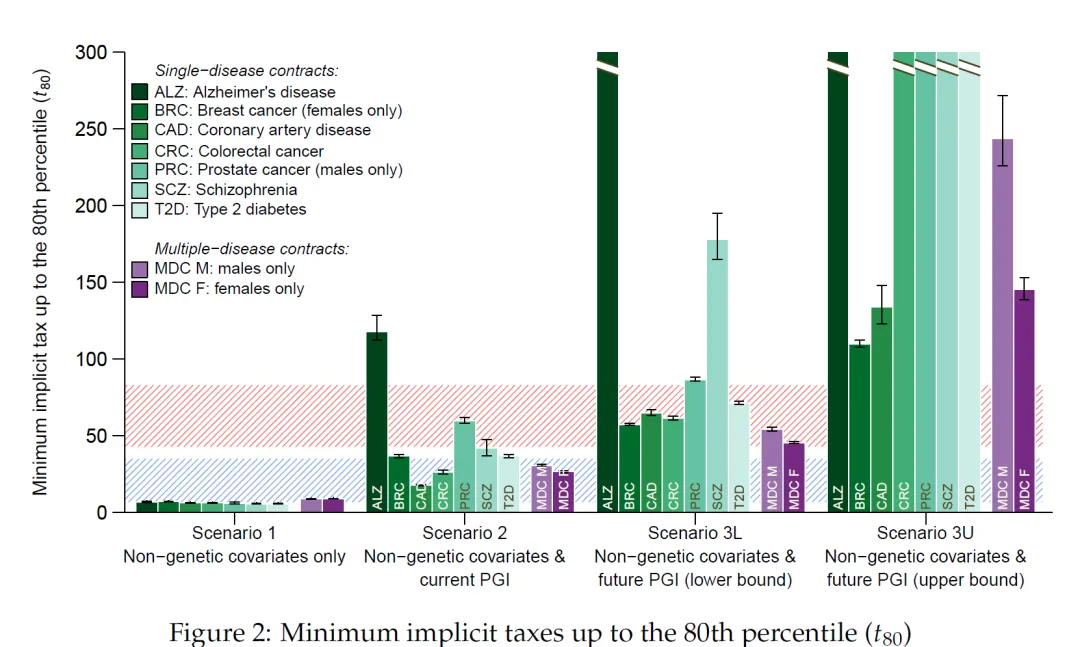

逆向选择的严重程度主要受PGI的预测效力、其相对于非遗传因素的增量预测能力以及疾病流行率的影响。例如,阿尔茨海默病(AD)和精神分裂症等高遗传力、低流行率的疾病,其面临的隐性税收和市场瓦解风险最高。 - 捆绑合同(多疾病合同)虽有缓解但无法消除风险

涵盖多种疾病的重疾险合同虽然在一定程度上能通过风险对冲降低单一疾病带来的选择压力,但在未来遗传预测技术面前,其隐含税收依然远超健康市场常态,面临高度的不稳定性。

不同情境下不同疾病的隐性税收

不同情境下不同疾病的隐性税收五、政策启示与建议

- 现行的遗传信息屏蔽政策不可持续

目前许多国家(如美国、加拿大、英国及部分欧洲国家)普遍禁止保险公司在核保中使用遗传信息。研究表明,随着遗传检测成本的下降和普及,这种严重的信息不对称将使市场无法维持现有的运营模式。简单地维持禁令可能会导致重疾险等市场不复存在。 - 可尝试转向管理竞争模式

为了平衡保险市场的公平与效率,政策制定者可能需要借鉴其他医疗保障领域的经验,采取管理竞争(Managed Competition)框架。这包括:

- 社区费率(Community Rating):限制基于风险的差异化定价,但需配合其他手段以减轻逆向选择。

- 风险调整金(Risk Adjustment):在不同保险公司之间建立交叉补贴机制,补偿那些承保了高遗传风险人群的公司。

- 政府补贴:通过公共财政对高风险人群的保费进行补贴,以维持市场的覆盖率和效率。

换句话说,如果允许保险公司使用基因数据进行定价(自由放任模式),虽然能达到经济学上的效率均衡,但会导致那些在“遗传彩票抽奖”中不幸的个体面临极高甚至无法负担的保费。这不仅涉及经济公平,还可能阻碍公众参与基因科研和临床检测,从而损害公共卫生和精准医疗的发展。虽然基因检测带来的行为改变和预防性治疗(如早期癌症筛查)可能降低实际发病风险,从而减轻逆向选择,但这种作用在癌症等重疾面前程度有限,不足以完全抵消预测技术进步带来的负面冲击。

遗传预测技术的进步是一把“双刃剑”。它在赋能精准医疗的同时,也对现有的私人商业保险架构构成了生存挑战。社会必须在保障高风险人群获得保险的权利与维持保险市场的商业可行性之间寻找新的制度平衡点。

参考文献:

Azevedo, Eduardo M. and Beauchamp, Jonathan and Karlsson Linnér, Richard, Genetic Prediction and Adverse Selection (May 28, 2025). The Wharton School Research Paper, Available at SSRN: https://ssrn.com/abstract=5103439

作 者:朱 晨

计划出版时间:2026年底