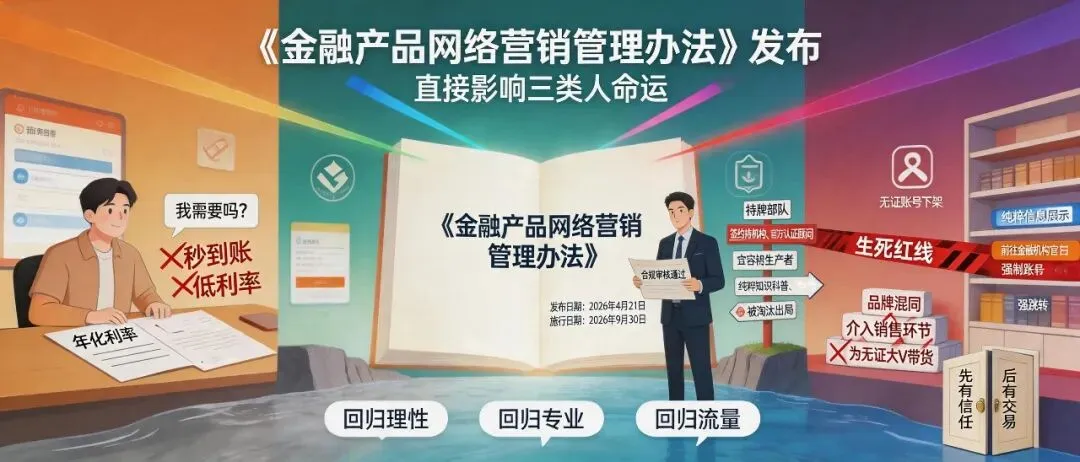

重磅:《金融产品网络营销管理办法》发布,直接影响三类人群

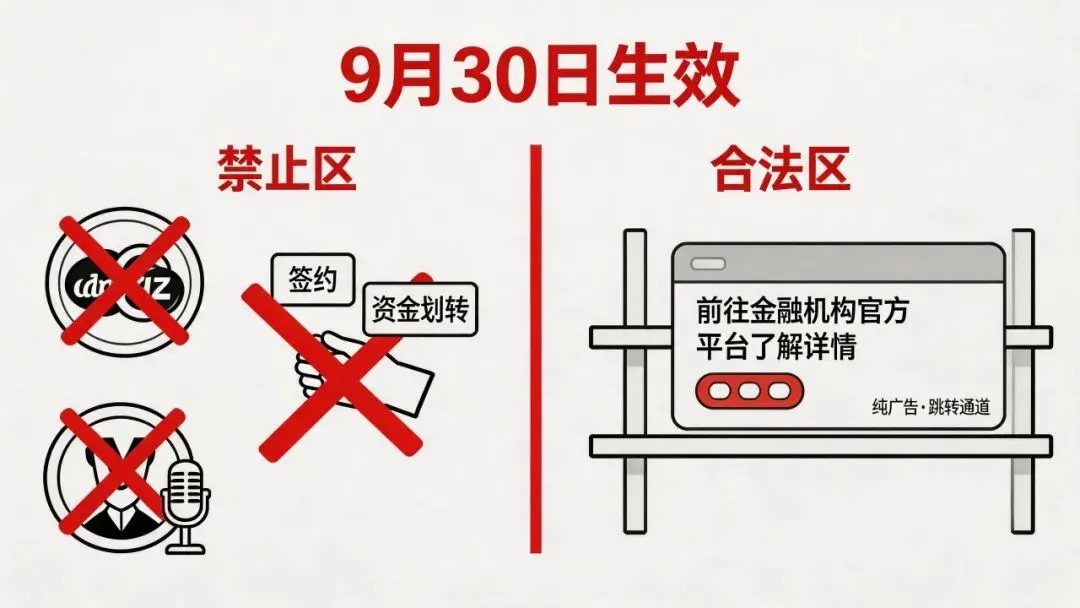

2026年4月21日,中国人民银行等八部门联合发布《金融产品网络营销管理办法》,自9月30日起施行。

这部业内所称的“金融营销基本法”,首次实现了对金融产品网络营销活动的全链条、系统性规制,填补了数字金融时代的重要监管空白。

《办法》的出台迅速引发各界高度关注。本文拟以受影响最深的三类人群为线索,剖析新规带来的深层变革。

过去,大量的销售者,成为流量算法里的一个“转化率”数据点。在诱导话术和暗黑设计模式的包围下,从“不知不觉点了贷款”到“跟风买入爆雷理财”,消费者权益在无形中被侵蚀。

《办法》为销售者筑起了三道防线,但关键在于你必须“觉醒”并主动使用:

1、信息知情权的回归

“秒到账”、“低利率”这些感性刺激符号被清除,取而代之的是年化利率、违约责任等用准确通俗语言展示的关键信息。怎么办?

你不再能“闭眼入”,必须学会阅读并比较这些被强制披露的核心要素,这是你做出理性决策的第一道屏障。

2、消费场景的强制性区隔

支付页面就是支付页面,借贷入口必须清晰独立。过去那些利用你的行为惯性进行“无感授信”的黑暗模式将被清除。

这要求你建立新的条件反射: 在任何支付或浏览环节,看到一个独立的金融产品入口时,要下意识地问自己:“我需要吗?”而不是“顺手点一下”。

3、投资风险的物理隔离

无资质荐股、大V“带货”的噪声被从合法渠道切断。这堵防火墙是建好了,但骗子会转移至更隐蔽的私域。真正的保护,是你认知的提升: 意识到任何在直播间、私聊群中承诺“稳赚不赔”、提供“内幕代码”的个人,无论他看起来多专业,都已经是违法行为。你的一个举报,可能就能触达一个跨部门的监管响应。

一句话总结:这套新规给予你的不是保姆式的呵护,而是一个干净的决策环境。在这个环境里,你首先要自己学会看,然后自己负责任。

这是被《办法》推向命运十字路口的核心群体。过去你可能依靠平台流量、话术技巧和独立人设就能获得高额收入,现在必须立刻回答一个问题:我的合规身份究竟是什么?

第一,成为“持牌部队”的正式一员

路径: 放弃独立身份,与一家(且仅能一家)持牌金融机构签订正式合同,成为其官方认证的理财顾问、保险代理人。

生存法则: 你的个人IP将让位于机构品牌,账号变成“XX银行财富顾问——李四”。你的每一句话、每一个直播脚本,都需要经过机构的合规审核。

你的价值从“获客能力”转向在合规框架下,用专业和真诚转化客户信任的能力。 这是最稳妥、也是唯一能继续从事销售业务的路径。

第二,转型为“不染铜臭”的纯粹内容生产者

路径: 彻底切断内容与销售的连接。将账号定位为纯粹的金融知识科普、政策解读、宏观分析。

生存法则: 严守红线,绝不提及任何具体产品,不提供任何购买引导。可以深入剖析“利率下行趋势下的资产配置逻辑”,但绝不能说出“这款2%复利的增额寿值得买”。

这条窄路,考验的是你提供独立智力价值的能力,变现只能通过知识付费、出版等与销售佣金无关的方式。

第三,被淘汰出局

结局: 既无法融入机构体系,又做不到“只讲知识不卖货”,依然试图在私域里打擦边球、靠信息差和话术诱导的人,将被跨部门协同监管的铁拳彻底清除。

过去,平台模糊科技与金融的边界,用“导流”之名行“销售”之实。现在,《办法》直接画出了一条不允许越界的生死红线:

过去你能做,现在绝对禁止的:

1、品牌混同: 不能在页面设计、文案上让用户误以为是你平台自己的金融业务。

2、介入核心环节: 不能介入产品签约、资金划转、投资咨询、产品测评等任何构成“金融业务”的环节。

3、为无证者提供舞台: 不能再为无资质的个人“大V”提供荐股、带货保险的直播互动服务。

唯一形态:纯粹的信息展示和跳转通道。 你的页面仅仅是一个货架,展示金融机构核准过的标准化素材,唯一的交互按钮必须是“前往XX金融机构官方平台了解详情”,点击后强制跳出你的APP,进入对方自营页面。你本质上做的是“广告”,而非销售渠道。

这要求你必须进行一场商业模式的根本切割: 立即与合作伙伴重签协议,剥离自身所有带有金融销售暗示的功能与文案,下架所有无证个人的营销入口。你的核心价值,将从“金融变现能力”彻底退回到最原始的流量分发能力。

一句话总结:想在金融领域赚钱,要么申请牌照接受金融监管,要么就退回到纯粹的流量广告模式,中间没有任何灰色地带可走。

这三种命运相互交织,共同指向一个结论:《金融产品网络营销管理办法》是在迫使每一类参与者都回归本位。

消费者回归理性,销售者回归专业,平台回归流量。唯有如此,金融营销才能真正建立在“先有信任,后有交易”的基石之上。

https://www.nfra.gov.cn/cn/view/pages/governmentDetail.html?docId=1255778&itemId=861&generaltype=1-金融产品网络营销管理办法

END