支付不再是金融入口:《金融产品网络营销管理办法》第十二条解读

央行昨晚正式发布最终版《金融产品网络营销管理办法》,引发市场高度关注。该办法是我国互联网金融发展进程中具有里程碑意义的监管制度安排,首次将全品类金融产品网络营销行为纳入统一监管框架,有效解决了此前分领域监管规则不统一、监管空白与监管交叉并存等突出问题。

业内人士和记者朋友就办法落地影响广泛咨询和讨论,由于办法覆盖支付、消费金融、商业银行、互联网平台、助贷机构等多个领域,不同主体受影响路径与程度存在显著差异,完整系统性解读将后续逐步发布。本篇将聚焦支付市场关注度最高、行业影响最深远的第十二条,结合业实践解读。

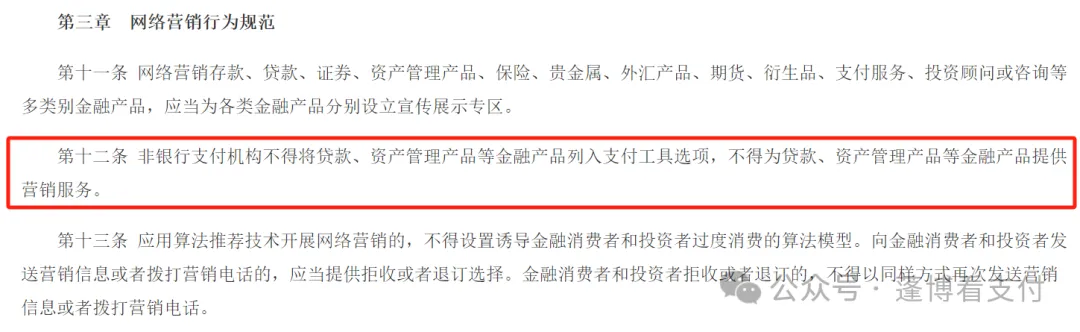

第十二条明确规定:非银行支付机构不得将贷款、资产管理产品等金融产品列入支付工具选项,不得为贷款、资产管理产品等金融产品提供营销服务。该条款由两项相互支撑的禁止性要求构成,前半句规范支付场景展示逻辑,后半句切断金融营销变现路径,共同构成对支付机构金融业务模式的系统性约束。

第一、针对 “不得将贷款和资管产品列入支付工具选项”,结合八部门答记者问内容,不难理解为,监管的核心要求是支付机构收银台页面中,支付工具须与贷款类金融产品进行清晰区隔展示,不得引发用户混淆。

博通分析认为,本条禁止的是将信贷产品等同于支付工具、默认勾选信贷支付方式、将信贷产品与余额、银行卡等支付工具并列展示、支付操作自动跳转信贷产品等误导性行为,从源头防范用户在不知情或误操作情况下使用信贷服务。

在清晰区隔、无诱导误导的前提下,贷款类产品在收银台非支付工具区域独立展示,应该是符合导向的。也就是说贷款产品不能放在支付选项里,但是可以在收银台页面的其他地方展示,展示的时候必须和支付工具区隔清楚,比如标示清楚贷款类产品属性。监管这样设计是非常科学和人性化的。它既解决了过去最核心的问题,用户在不知情或者误操作的情况下使用信贷服务,又没有一刀切地禁止贷款产品在收银台展示,兼顾了用户的实际需求和行业的合理发展。

第二、“不得为贷款、资产管理产品等金融产品提供营销服务”,是第十二条的核心约束条款。这半句意思是非银行支付机构不得以任何形式开展线上金融产品推广活动,包括但不限于在还款页投放广告、算法推荐信贷产品、营销信息推送、优惠活动诱导等。

这也就意味着,支付机构由此前金融产品核心营销渠道,回归至基础支付服务提供主体,不再具备金融产品营销与导流的业务空间。不过,博通分析预计,支付机构或者说支付入口展示支付相关补贴仍然是允许的,监管禁止的只是贷款和资管类金融产品的影响服务。

总体来讲,第十二条从展示入口与营销服务两个关键环节,或许将全面终结长期以来支付场景依托高频优势开展金融引流变现的主流商业模式。支付曾是互联网金融最高频、高转化核心入口,是消费金融、信贷、理财等业务的关键流量来源。办法落地后,支付与线上金融营销彻底隔离,支付版块将无法再作为互联网金融的核心入口,行业底层商业逻辑发生根本性改变。

需明确的是,从监管规则来看,《金融产品网络营销管理办法》的适用范围非常清晰,全程只针对金融产品的互联网网络营销行为,不涉及线下营销与其他非营销类金融业务。具体覆盖两类主体:一是持牌金融机构自身开展的金融产品网络营销,地方金融组织参照执行;二是接受金融机构委托、在网上提供金融产品营销服务的第三方互联网平台,这类平台必须在委托范围内开展服务,不得越界、不得转委托。

博通分析预计,短期内,不同类型支付机构受第十二条约束的分化特征较为明显,行业整体收入结构将逐步进入深度调整阶段,各类机构所受影响存在一定差异。

对于互联网支付巨头而言,过往依托自身超级流量入口优势,通过收银台信贷弹窗、首页理财推荐、消费分期优惠等方式,持续获取金融导流收入与联合贷业务分润,金融变现也是其平衡基础支付低毛利、增厚整体利润的重要抓手。本次规则落地后,金融营销导流通道被规范收紧,这类机构信贷、资管类产品的流量转化路径受到限制,原本依赖金融变现的盈利模式将面临调整。但如果考虑到目前支付整体交易规模已经到达顶点,用户使用习惯也逐渐固化,行业本身已经处于存量时代,相关影响可能已经降至最低。

线下收单类支付机构,以往除实体POS收款外,也会借助商户收银终端、扫码支付页面、门店交易弹窗等线下联动线上的场景,穿插推广经营贷、商户分期、小额信贷等金融产品,借此增加额外导流收益。整体来看,这类机构核心营收仍以手续费和收单服务为主,金融增值业务只是辅助补充,收入占比相对有限。新规落地之后,POS终端、商户收银页等交易场景,可能将不再允许嵌入线上贷款类营销推广,此类线下收银联动线上的金融导流行为将迎来规范收缩。不过整体直接影响相对温和,其核心经营基本盘保持稳定,行业竞争也会逐步回归商户服务、本地化运营、收单服务质量等本源方向。

聚焦跨境支付的专业机构,日常经营主要围绕跨境电商收付款、外贸企业资金结算、跨境通道对接等业务展开,服务场景集中在国际贸易与跨境交易环节,本身不面向国内个人消费收银、日常线下门店付款场景。机构原本就很少涉及消费信贷、理财产品的线上引流,也不存在类似收银、日常扫码支付内嵌贷款营销的相关模式。因此本次第十二条约束范围,基本不会触及跨境支付的业务链条与收入结构。在行业整体引导支付业务回归本源的背景下,专注合规通道服务、产业跨境服务的机构,长期发展空间反而会更加稳固。

博通分析预计,支付牌照的估值短期内也可能将随之下降。不过,支付牌照的基础许可价值并没有消失,它依然是开展线上线下支付业务的唯一合法资质,是连接用户、商户和资金的核心基础设施。第十二条只是剥离了支付牌照过去虚高的金融导流变现溢价,其作为商业基础设施的核心价值不仅未受影响,反而因行业出清和合规要求提升进一步凸显。作为所有线上线下交易闭环最后一环的商业入口价值依然坚挺,合规范围内的真实交易数据仍是平台用户运营、商户服务的核心竞争力,自主可控的合规支付通道价值仍在,每年能为年交易规模万亿级的头部平台节省数十亿的通道费成本。可以说,支付牌照已回归为大型互联网平台不可或缺的商业基础设施通行证。

因此也可以说,长期来看,第十二条的目的是推动支付业务与金融业务风险隔离,减少过度借贷诱导,保护金融消费者合法权益,同时倒逼支付机构回归支付服务本源,即支付通道价值,将资源集中于支付效率提升、用户体验优化、实体经济服务等核心领域,推动行业在B端服务、跨境支付、数字人民币应用等方向深耕。

支付行业的竞争逻辑也将改变,从流量金融变现,转向技术能力、服务质量与合规水平的综合比拼,当然同时也在推动消费金融、资产管理行业回归产品与服务核心竞争力。