深圳市房地产市场月报简讯

SUPON

本周看点(4.20-4.26)

调控政策:本周深圳市及国家层面均未出台新的房地产调控政策,本周无影响楼市的重大突发事件。

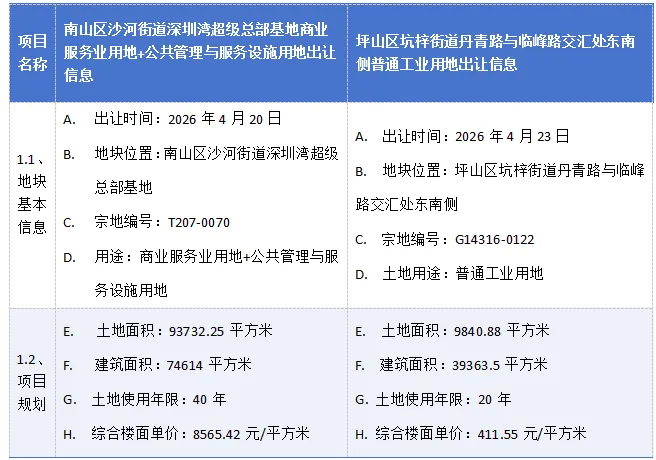

2026年4月20日到4月26日,新增土地招拍挂项目2个,分别位于南山区、坪山区,土地用途分别为商业服务业用地+公共管理与服务设施用地、普通工业用地。

三、住宅新房市场

1、新开盘动态

2026年4月20日到4月26日,新增预售项目为4个,分别位于深圳市宝安区、龙华区、龙岗区,均未公示预售套数及面积。

2、成交数据

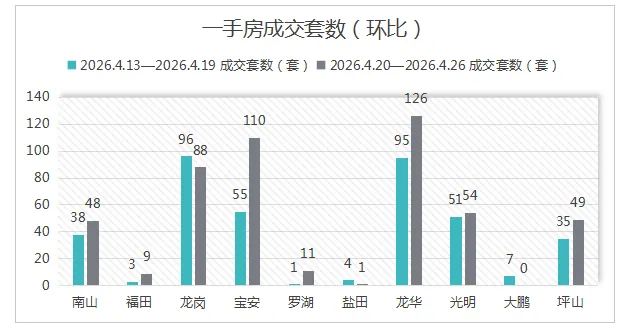

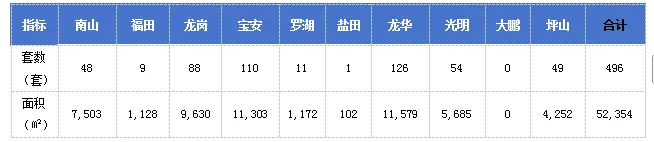

2026年4月20日到4月26日,新房住宅类销售套数为496套,销售总面积52,354平方米,相较上周销售数量(385套)增加了111套,环比上涨了28.83%。

区域分析:

本周(4.20-4.26)深圳全市新房住宅共成交496套,成交面积52,354平方米,环比上涨28.83%,市场活跃度明显回升。各区域成交表现如下:

龙华区成交126套,面积11,579㎡,位列全市第一,占比约25.4%,成为本周新房成交主力区域。

宝安区成交110套,面积11,303㎡,排名第二,占比约22.2%,与龙华共同构成新房成交“双核”。

龙岗区成交88套,面积9,630㎡,排名第三,占比约17.7%。

以上三区合计成交324套,占全市总成交量的65.3%,显示出新房市场高度集中于城市核心拓展区。

南山区成交48套,面积7,503㎡;光明区成交54套,面积5,685㎡;坪山区成交49套,面积4,252㎡;三区表现中等,合计贡献约30%成交量。

罗湖、福田、盐田成交量均较低,分别为11套、9套、1套,福田仅9套,显示中心城区新房供应稀缺。

大鹏新区无成交。

小结:新房成交重心集中在龙华、宝安、龙岗等刚需及改善型需求活跃区域,中心城区因供应不足成交低迷。整体市场热度回升,但需关注后续预售项目实际入市节奏。

1、各区域成交数据

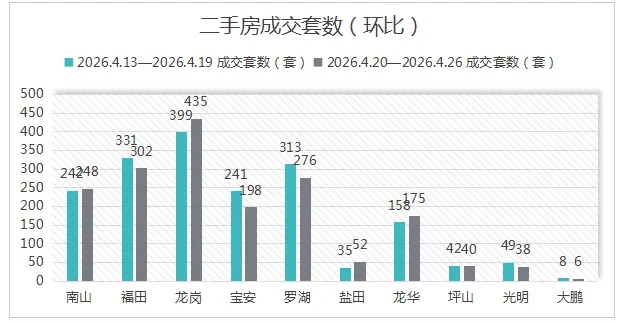

2026年4月20日到4月26日,二手住宅类销售套数为1,770套,销售总面积185,474平方米,相较上月销售数量(1,818套)减少了48套,环比下降了2.64%。

区域分析:

本周(4.20-4.26)深圳全市二手住宅共成交1,770套,成交面积185,474平方米,环比微降2.64%,整体保持平稳运行。各区域成交表现如下:

龙岗区成交435套,面积63,783㎡,遥遥领先其他区域,占比约24.6%,连续多周稳居全市第一,体现其存量房市场规模大、流动性强。

福田区成交302套,面积26,718㎡,排名第二;罗湖区成交276套,面积24,057㎡,排名第三。福田、罗湖作为传统核心区,二手房交易韧性较强。

南山区成交248套,面积24,920㎡,位列第四,表现较为稳健。

宝安区成交198套,面积18,466㎡;龙华区成交175套,面积15,581㎡;两区属于次核心区域,成交量低于龙岗及老城区。

盐田、坪山、光明、大鹏四区成交量均低于60套,大鹏仅6套,区域分化显著。

小结:二手房市场以龙岗为绝对主力,福田、罗湖、南山紧随其后,形成“一超多强”格局。外围区域如大鹏、坪山、光明交易活跃度较低。整体市场虽略有回调,但仍保持较高成交水平,核心城区二手住宅需求稳定。

1.新房市场:本周新房住宅成交496套,环比上涨28.83%,结束前期低迷态势,市场活跃度有所回升。龙华、宝安、龙岗三区为成交主力,合计占比超65%。新增预售项目4个,但均未公示套数与面积,后续供应情况仍需关注。

2.二手房市场:本周二手住宅成交1,770套,环比微降2.64%,整体保持平稳。龙岗区成交435套,占比近四分之一,持续领跑全市。福田、罗湖紧随其后,核心城区二手交易仍具韧性。

3.土地市场:本周新增2宗土地出让,分别位于南山区(深圳湾超级总部基地,商服+公共设施用地,楼面单价8565.42元/㎡)和坪山区(普通工业用地,楼面单价仅411.55元/㎡)。一宗高价值商服用地、一宗低成本工业用地,显示深圳土地供应结构多元,兼顾总部经济与实体产业发展。

4.政策环境:本周深圳市及国家层面均未出台新的房地产调控政策,也无影响楼市的重大突发事件。市场运行主要受供需及区域分化驱动,政策面保持稳定。

数据来源:深圳市住建局、深圳中原研究中心、乐有家研究中心

备注:以上数据均为住宅类物业,不含商业及办公业态。

更多内容

end

欢迎在线咨询

您可以通过扫码联系世鹏客服

或通过微信公众号留言

我们会在第一时间给您回复

点分享

点收藏

点点赞

点在看