漢洋海运一周市场观察|指数上行背后,市场正在交易“结构溢价”

漢洋海运,洞察全球航运脉搏

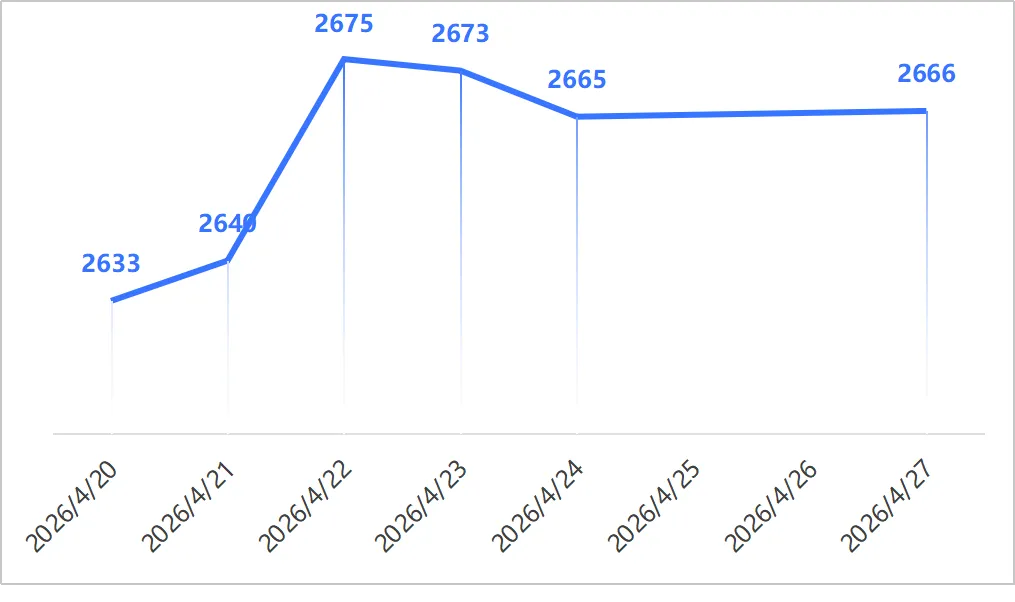

过去一周,干散货市场延续修复走势,并呈现出比单纯指数上涨更值得关注的变化:市场驱动正从“情绪修复”逐渐切换至“结构强化”。BDI维持高位震荡,周内保持在2660附近运行,BCI仍处强势区间,BHSI持续上探至800上方,中小船市场韧性继续释放。

从盘面看,这是上涨;但从航线经济逻辑看,更像一轮运力价值重估。

一、指数继续抬升,但上涨逻辑已发生变化

此前市场反弹主要由大船远程矿航线带动,而本周更加明显的是,中小船板块接力增强。BCI高位维持,BPI相对稳定,而BSI、BHSI继续上推,说明市场驱动力正在由单点扩散到更广泛货盘基础。

这意味着市场修复开始从“单一板块行情”转向“结构性共振”。

尤其值得注意的是,Handy与Supramax的强势并非简单跟涨,而更体现区域货流活跃度回升。东南亚煤炭、粮食补库及区域短航线活跃,使市场出现过去几个月少见的广覆盖改善。

二、铁矿与远程航线重新主导定价预期

本周中国铁矿价格继续维持高位,港口库存预期改善,加之大西洋矿流支撑,推动Capesize收益仍具韧性。报告中大船平均收益保持在高位运行,跨洋航线收益维持强势。

这背后反映的是:市场重新开始给远程吨海需求“定价”。

过去一段时间市场更多交易的是供给收缩预期,而当前则更像真实需求对运价形成支撑。

对于船东而言,这意味着长航线价值正在回归,而不仅仅是短期运价弹性。

更重要的是,这种变化通常比单纯指数上涨更具有持续性。

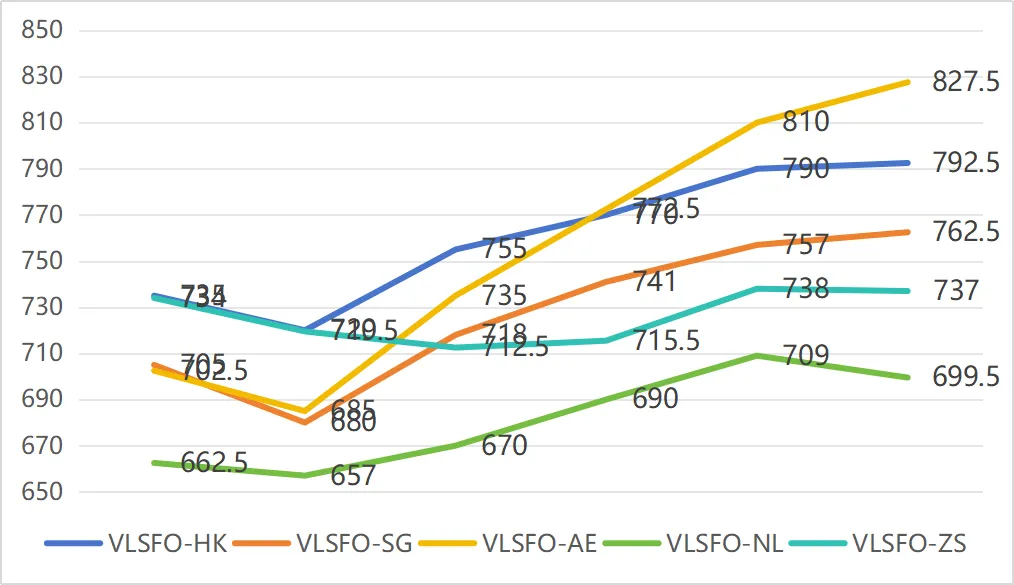

三、燃油回升,航线利润逻辑出现再平衡

本周WTI自低位反弹至96美元附近,Brent同步走高;与此同时主要加油港燃油价格有所修复,新加坡、富查伊拉与鹿特丹燃油价格普遍回暖。

这对市场影响并非单纯成本抬升,而是航线利润模型在重算。

此前低油价阶段,长航线利润优势明显;而随着燃油反弹,船东开始更关注航次效率、周转周期与单位收益质量。

四、运力并未宽松

这也是为何在指数高位下,市场情绪并未出现明显松动。

一旦市场开始交易“稀缺溢价”,行情通常不会轻易结束。

五、中小船成为本轮行情最大变量

如果说之前的行情由Capesize定义方向,那么当前更值得关注的是中小船正在定义市场广度。

BSI与BHSI连续走高,说明区域货流恢复并非孤立现象。

第一,市场修复开始具备真实贸易支撑,而不仅是单一矿流驱动;

六、市场正在走向“趋势交易”

当前市场最重要的变化,并非指数点位,而是交易逻辑升级。

此前市场在交易“跌深反弹”;现在市场开始交易“趋势延续”。

结语

指数在涨,运力价值在重估;运价在升,利润逻辑在重塑。

后续市场重点,不再只是看指数能涨到哪里,而是看结构强化能否延续。

|航运指数:

|航运指数近期趋势图:

|油价近期趋势图:

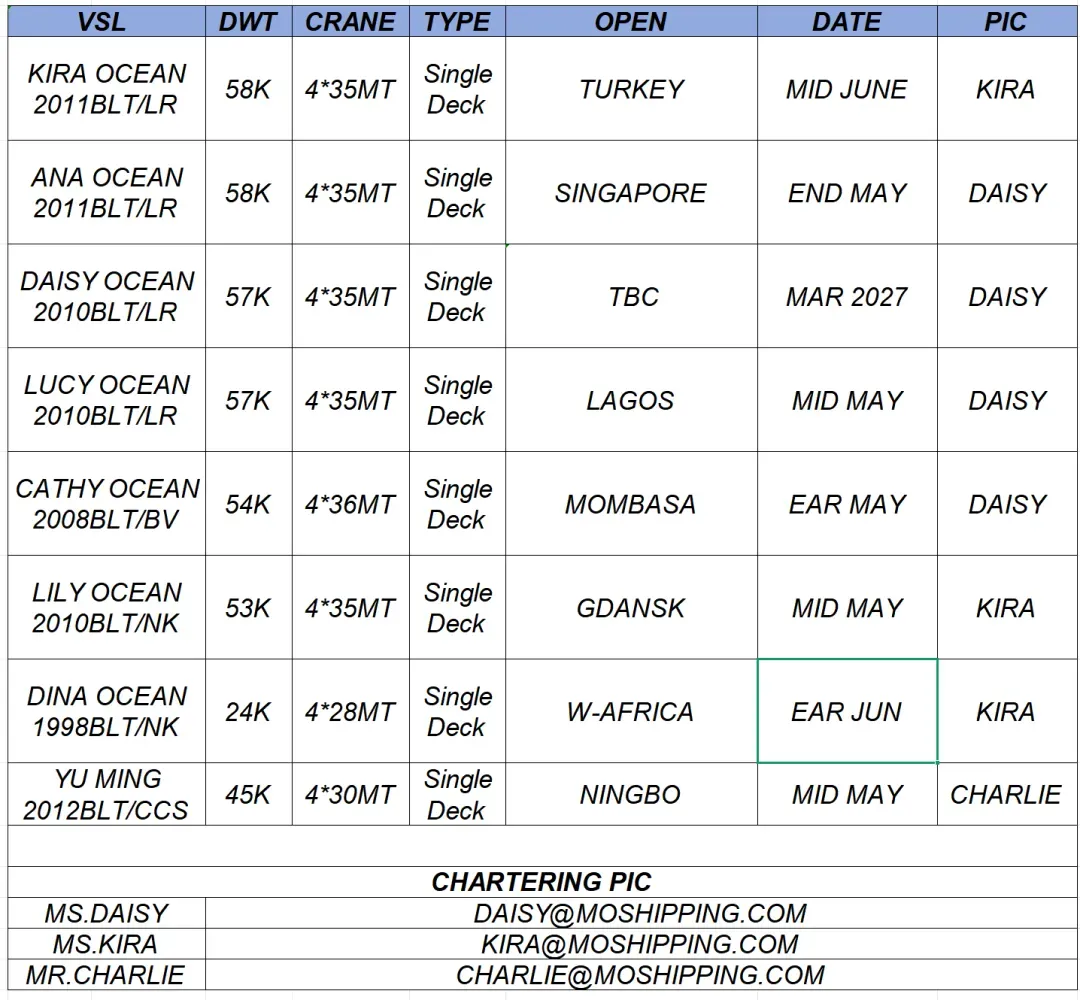

附|公司船队与联系人

免责声明:本文仅代表小编个人观点,与漢洋海运无关。其原创性以及文中陈述文字和内容未经漢洋海运证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性漢洋海运不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。