通胀未退,利率先行:当市场已经开始加息,借款人该如何应对?

新西兰的利率环境,正在发生一场越来越清晰的变化。官方现金利率(OCR)仍停留在2.25%,从政策层面看似按兵不动。但在更贴近市场的一端,利率已经开始重新定价。

图片均来源于网络

过去一周,BNZ、ANZ、Westpac与Kiwibank陆续上调固定房贷利率;与此同时,批发市场上的利率同步抬升,一年期swap rate短时间内明显走高,自去年底以来累计涨幅已接近70个基点。

利率的变化,并没有等待央行。

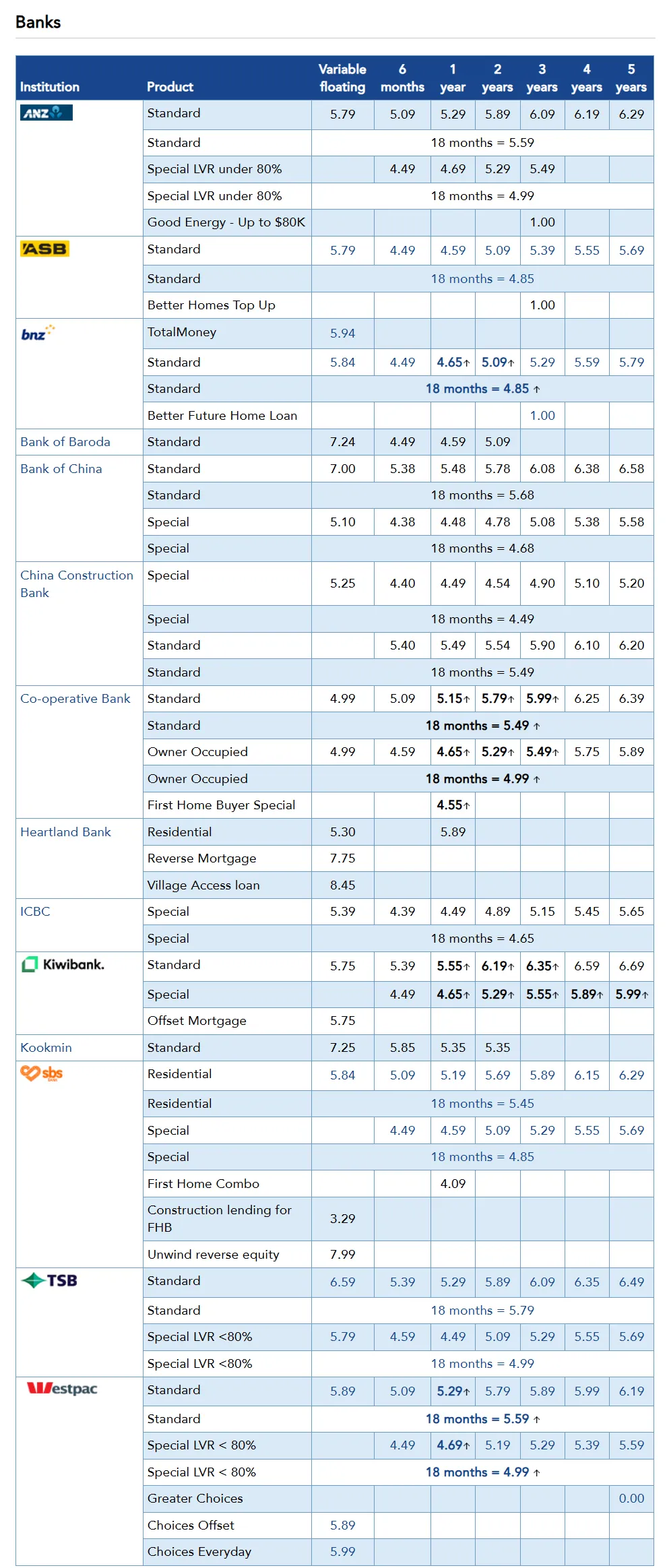

新西兰各商业银行最新抵押贷款利率一览表 来源:interest.co.nz/borrowing

通胀“回落”的表象之下

从最新数据来看,通胀似乎正在向目标区间回归。

2026年第一季度,CPI年涨幅为3.1%,核心通胀指标回落至2.5%至2.7%之间,重新进入央行设定的1%–3%区间上沿。

但结构性压力仍未明显缓解。

本地成本端依然偏强——非贸易类通胀维持在3.5%以上,服务价格回落缓慢;与此同时,能源价格再度抬头,柴油在一个季度内上涨超过11%。

更大的变量来自外部。随着中东局势持续紧张,能源成本正通过运输和供应链逐步传导至更广泛的价格体系。ASB银行预计,年中CPI可能接近4.5%,全年仍将维持在4%以上。

这意味着,当前通胀水平,很可能并非本轮周期的高点。

当预测出现偏差,市场开始重新定价

相比通胀数据本身,当前更引发市场关注的,是政策判断与实际走势之间的偏离。

独立经济学家Tony Alexander指出,央行此前对通胀路径的判断明显偏低——原先预计年通胀约为2.3%,而实际公布值为3.1%,在短短半年内出现接近1个百分点的偏差。

2000至今新西兰CPI曲线变化图 (来源:新西兰统计局)

在宏观政策框架下,这样的误差并不只是预测问题,更直接影响市场对政策前瞻指引的依赖程度。

其结果正在逐步体现:一方面,市场开始减少对官方利率路径的依赖,转而根据实时数据与外部变量(尤其是能源价格)进行自我定价;另一方面,利率体系的调整节奏出现前移——批发利率与商业银行房贷利率率先反应,而非等待央行政策落地。

近期银行相继上调固定房贷利率,正是这一“预期前置”的直接体现。

采访

市场已经先于政策进入收紧阶段,在这一背景下,借款人该如何理解当前的利率环境?我们采访了新西兰联合信贷创始人资深贷款顾问Tom Tang。

问:在CPI可能再次突破4%、OCR预计上调的背景下,你如何判断未来12个月的新西兰借贷市场?

Tom Tang:受油价上涨的影响,第二季度的cpi 上涨几乎毫无悬念,全年突破4%的可能性较大。 如果只看OCR,很多人会觉得还没到加息阶段,因为整体经济表现不佳。但从借贷市场角度来说,调整其实已经开始了。批发利率在走高,银行也在调整房贷利率,这些都是提前反应。接下来一年,借贷成本大概率还是一个缓慢上行的过程,不一定是很剧烈的变化,但方向是比较清楚的。

问:对于普通房贷借款人来说,现在最大的风险是什么?

Tom Tang:如果只是利率,其实问题还比较单一。但更现实的情况是多方面负面因素叠加。一边是房贷成本在上升,另一边是生活开支也在增加,比如食品、能源这些支出。失业率居高不下,工薪阶层的收入没有和物价指数同步增长,做企业生意的效益也不理想,甚至在生存中挣扎,这种情况下压力会被放大。所以我觉得,现在真正需要关注的还是现金流。

问:在这种不确定性下,你会建议借款人如何选择利率策略?

Tom Tang:现阶段很难说哪一种方式是“正确答案”。从风险角度来说,选择将贷款利率固定在不同的周期可能会是比较安全的,比较常见的做法,是一部分锁在一年,一部分两到三年,同时留一部分短期或者浮动,这样会有调整空间。不是如何选择最佳利率,而是如果最有效的控制风险。不是去判断市场,而是让自己有应对变化的余地。

问:银行审批是否已经趋严?借款人需要做哪些准备?

Tom Tang:从纯生意的角度来看,银行肯定是希望扩大业务,但整体来说,银行确实变得更谨慎,但不是突然收紧,而是审核更细致。比如收入的稳定性、行业风险、现金流情况,这些都会被看得更重。借款人如果要提前准备,其实就是让自己的财务结构更稳一点,比如控制负债、留有一定现金缓冲。

问:对于首次购房者来说,现在是更危险的入市时点吗?

Tom Tang:从房价来看,现在确实是买房的好时机,但前提是能够负担的起。如果本身条件比较稳定,那可能是一个机会;但如果本来就比较吃紧,那现在的风险会更高。

问:油价上涨带来的输入型通胀,会如何影响房贷利率?

Tom Tang:油价不会直接影响利率,但它会影响通胀,而通胀最终会影响利率。这一轮更像是一个逐步传导的过程,从运输成本到企业成本,再到商品和服务价格,然后才反映到整体通胀水平。所以它的影响不会是短期的,而是持续存在的。

问:如果通胀持续顽固、利率维持高位更长时间,市场会发生什么变化?

Tom Tang:如果这种情况持续一段时间,一些压力肯定会逐步显现。比如部分家庭的还款压力增加,投资者可能退出市场,房源供给上升,价格波动也会加大。但整体来看,我觉得更可能是一个逐步调整的过程,而不是突然出现的大规模风险。

你怎么看?

这一轮变化,可能才刚刚开始。

是短期波动,还是新一轮加息周期的前奏?利率上行的压力,最终会更多传导到房价,还是被市场内部逐步消化?如果你正处在借贷决策中,现在会选择锁定利率,还是继续观望?

欢迎在评论区分享你的判断。

免责声明:本文观点仅供参考,不构成任何投资或贷款建议。具体决策请结合自身情况,并咨询专业人士。