五一前后动力煤市场分析

一、产地市场情况

产地市场在四月末展现出显著的“淡季不淡”特征,整体呈现出稳中偏强的运行态势。随着月底临近,部分煤矿因完成月度生产任务而进入检修期或停产状态,主产区的供应端出现边际收紧的迹象。这种供应端的收缩并未导致市场恐慌,反而在长协终端维稳拉运的背景下,激发了站台贸易商与长途拉运车辆的积极性,煤矿销售情况明显改善,拉运车辆显著增多。部分低库存煤矿顺势上调价格,而投机性需求也对月底行情以及五一节后行情抱有看涨预期,大多囤货拉运。整体来看,产地市场情绪向好,优质煤种在降价后销售情况迅速改善,进而推动价格回升,预计节后产地价格将持续上涨,为港口市场提供强有力的成本支撑。

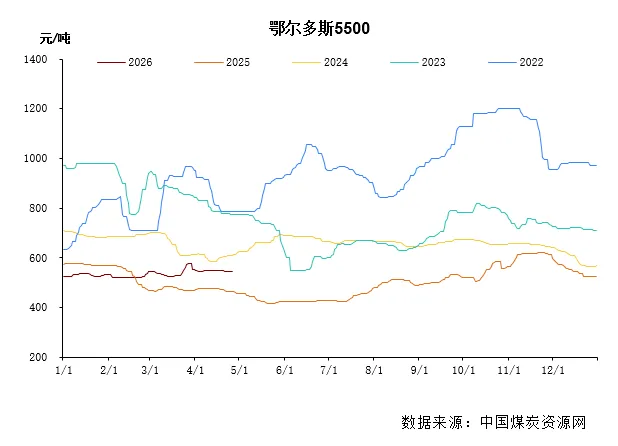

从具体的价格指数来看,截至4月27日,主产区价格全线企稳上涨:榆林5800大卡指数达到616元/吨,环比上涨3元;鄂尔多斯5500大卡指数达到553元/吨,环比上涨6元;山西大同5500大卡指数达到630元/吨,环比上涨5元。

二、港口市场情况

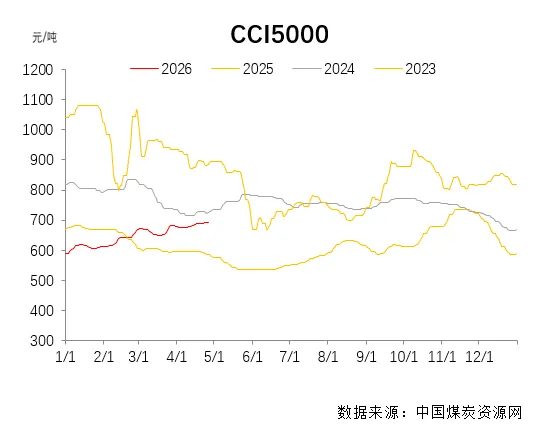

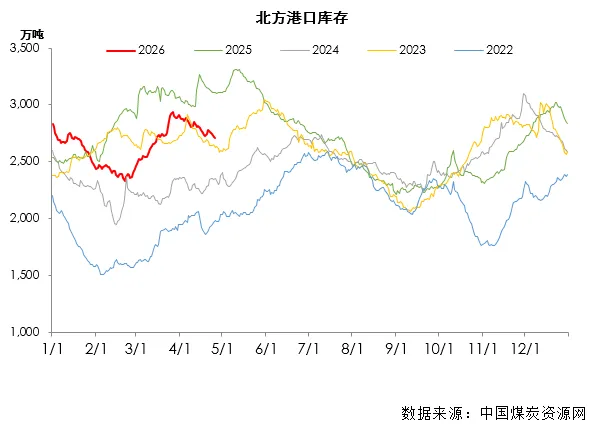

港口市场在月末呈现出一种稳中偏强格局。大秦铁路作为煤炭运输的大动脉,检修期间,铁路运量维持在日均100万吨的低位,导致港口调入量减少,库存进入去库周期,这种物理上的供应减量直接引发了局部的供需错配。截至4月27日,环渤海港口库存2702.9万吨,库存较检修前,下降208万吨。特别是低硫、高卡的动力煤种,由于产地检修和发运成本高企,市场流通资源趋紧,支撑较强。其春季集中检修于4月27日提前结束,随着检修结束,后续发运量将恢复至130万吨/日左右的正常水平,市场对于库存累积的担忧与看涨情绪并存。截至4月27日,CCI5500大卡煤价报785元/吨,环比上涨5元;CCI5000大卡煤价报699元/吨,环比上涨5元;CCI4500大卡煤价报608元/吨,环比上涨5元。尽管有贸易商担忧节后库存回升而选择出货,但更多持有高成本货源的贸易商选择惜售挺价,或有想再涨一波节后再出货的心态,导致港口市场报价重心上移,实际成交较高且多为贸易商投机,终端采购还是偏谨慎,但市场情绪已被点燃,价格涨幅较大,接下来终端买涨不买跌心态下,会进一步助涨市场。

三、进口市场情况

进口煤市场在近期持续偏强运行,其高昂的成本实际上为内贸煤价格划定了一条坚实的底价。受主要煤炭出口国政策调整(印尼征收出口关税及削减产量配额)以及中东地缘政治局势不稳的影响,国际能源价格高位运行,海运费持续上涨。这导致进口煤的到岸成本居高不下,目前无论是印尼煤还是澳洲煤,其华南到岸价均已高于同品种的内贸煤,出现了严重的价格倒挂现象。这种倒挂使得进口煤在国内市场基本丧失了性价比优势,国内终端用户对进口煤的采购变得极为谨慎,更多转向采购内贸煤以降低成本。进口补充能力的减弱,不仅减少了外部供给对国内市场的冲击,反而间接增加了内贸市场的需求份额,从而在边际上支撑了内贸煤价的上涨。但近期市场有终端开始放标,开始补库,投标价格较高,如高价中标,则进一步助涨进口煤市场。目前澳煤(CV5500)成交FOB94-95美金,印尼煤(CV3800)大船型成交价FOB63-64美金,大船运费11.5美金 。预计后期需求仍有增加空间,价格易涨难跌。

四、需求端情况

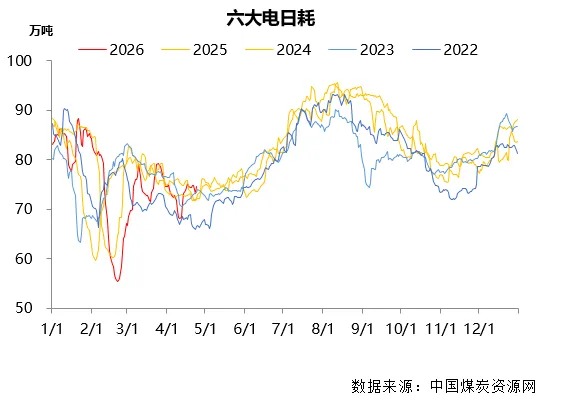

需求端的表现打破了传统四月“用电淡季”的疲软预期。虽然四月通常是春季检修和水电出力的季节,但近期华南部分地区气温快速攀升,叠加厄尔尼诺现象的潜在影响,使得电厂日耗出现逆季节性的走强,尤其是广东等地因气电成本高企,火电出力增加。与此同时,化工、建材等非电行业开工率回升,对中高卡动力煤的需求保持稳定,有效对冲了部分电煤需求的季节性回落。更为关键的是,随着“迎峰度夏”的临近,电厂的补库逻辑正在发生转变。尽管统调电厂库存总量看似充足,但重点电厂库存水平实际上比去年同期低,所以还有缺口。部分电厂需采购低硫的市场煤和库存结构优化,以应对即将到来的夏季高峰。

五、市场预测与展望

综合供需两端的深度博弈,五一节后的煤炭市场预计持续上涨。短期内,随着大秦线检修结束,港口调入量恢复,市场可能会经历短暂的库存回补和情绪修复期,部分急于回笼资金的贸易商可能会抛货,导致价格出现小幅震荡或微跌。而这种下跌空间极为有限,因为高昂的产地成本、倒挂的进口煤价以及即将到来的旺季预期构成了多重底部支撑。展望五月中下旬及以后,随着迎峰度夏备煤期的全面到来,下游电厂的集中补库需求将正式启动。在低库存、高日耗和进口煤替代效应减弱的多重作用下,市场需求将显著放量。市场参与者心态虽有分化,但看涨逻辑在成本与旺季预期的双重加持下更为坚实,预计港口煤价将开启震荡上行的通道,并在节后维持平稳偏强的运行状态,预计CCI5500会到850元/吨。