【4月28日】股票复盘:市场情绪与投资机会

大家晚上好呀,今天是4月28日星期二,欢迎大家来到胖宝研究中心~

一、指数表现分析

-

全球市场联动

-

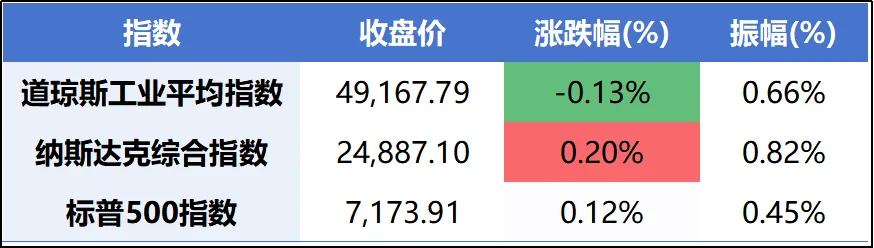

隔夜美股:美股三大指数走势分化,科技股表现强势。纳指和标普500指数连续第二个交易日创收盘新高,大型科技股多数上涨,英伟达涨4%创新高。道指小幅收跌,主要受部分传统行业股拖累。

-

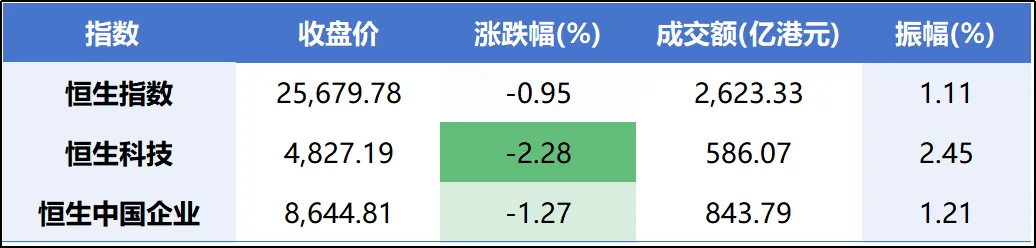

港股:港股市场整体承压,三大指数全线走低。恒生科技指数跌幅居前,宁德时代因配股计划大跌近7%,拖累板块情绪。南向资金净流入超145亿港元,显示内地资金逢低布局意愿较强。

-

A股三大指数

二、政策与事件驱动

-

穆迪上调中国主权信用评级展望:穆迪国际信用评级公司4月27日发布报告,决定维持中国主权信用评级”A1″,并将展望调升至”稳定”。财政部有关负责人表示,这体现了穆迪高度认可中国宏观经济和财政实力在外部冲击下展现出的强大韧性。

-

微软与OpenAI合作松绑:微软与OpenAI的合作关系出现调整,市场关注这一变化对AI行业格局的影响。

2. 国内政策与事件

-

中共中央政治局会议:4月28日召开会议,分析研究当前经济形势和经济工作。会议强调要坚持稳中求进工作总基调,完整准确全面贯彻新发展理念,加快构建新发展格局,精准有效实施更加积极的财政政策和适度宽松的货币政策。

-

商业航天高质量发展会议:国家航天局召开商业航天高质量发展企业圆桌会议,聚焦形成”箭星场频网”一体化发展合力,前瞻布局太空算力、太空制造等新业态。

-

新能源消纳政策:国家能源局表示,近期将出台2026年新能源消纳工作方案和多用户绿电直连等政策。

-

企业国有资产法修订:企业国有资产法修订草案4月27日提请十四届全国人大常委会第二十二次会议审议,这是该法自2009年施行以来的首次修订。

3.行业事件

-

“模数共振”行动:工业和信息化部办公厅、国家数据局综合司发布关于联合实施2026年”模数共振”行动的通知,重点面向钢铁、石化化工、有色金属、建材、工业母机、汽车、医疗装备等多个行业。

-

DeepSeek V4发布:DeepSeek正式发布V4系列大模型,pro与flash双版本统一搭载100万词元超长上下文窗口,并深度适配国产芯片,带动半导体板块走强。

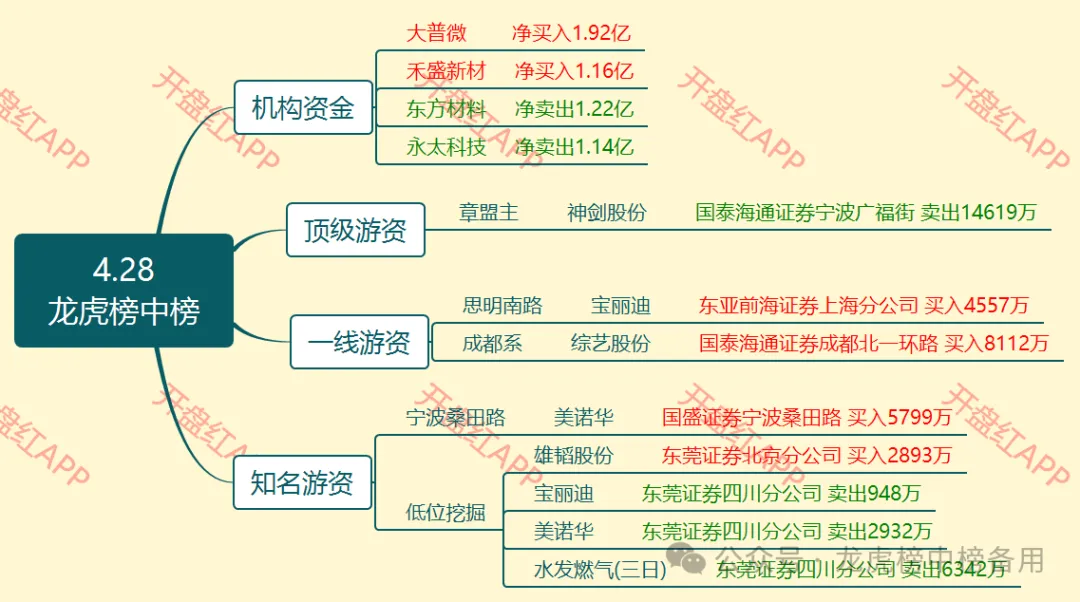

三、主力资金流向

四、板块轮动

板块方面,当日申万一级行业指数中有12个上涨,19个下跌。其中,煤炭板块、综合板块、石油石化板块涨幅居前,分别涨2.81%、2.19%、1.96%;有色金属板块、通信板块、社会服务板块跌幅居前,分别跌2.28%、2.24%、2.20%。

轮动特点

-

煤炭开采加工板块(+2.81%):驱动因素:地缘政治冲突、国际油价上涨、国内供给刚性约束及需求增加等多重因素驱动,叠加一季度业绩改善和资金流入。个股表现:华电能源4连板涨停,昊华能源涨停,中国神华、中煤能源等权重股涨幅居前。

-

医药生物板块(+0.40%):驱动因素:药明康德一季度业绩超预期,营收首次突破百亿元,归母净利润同比增长26.68%。个股表现:药明康德A股涨停,H股涨超15%;润都股份、汉森制药等多股涨停。

-

非银金融板块(+0.82%):驱动因素:政治局会议释放积极政策信号,市场对后续货币政策宽松预期升温。个股表现:广发证券涨6.93%,浙商证券、国联民生、中信证券等涨幅居前。

领跌板块

-

电子板块(-1.24%):驱动因素:前期涨幅较大,获利盘兑现压力;部分半导体个股业绩不及预期。

-

通信板块(-2.24%):驱动因素:光通信概念股回调,剑桥科技跌超16%,京信通信跌6.10%。

-

有色金属板块(-2.28%):驱动因素:美元走强压制大宗商品价格,部分金属价格回调。个股表现:锡业股份、南山铝业、华锡有色等纷纷下挫。

五、连板情绪

七、炒作热点:

1)芯片、CPU:Intel和AMD将全系列服务器CPU上调价格,2月以来普遍涨幅在10-15%,国际大厂酝酿Q3再进行新一轮涨价。

2)工业气体:近期、氦气、氙气、六氟化钨等工业气体价格持续上涨,高纯氦气(40L)今日报达5000元,一个月前仅550元。

3)算力租赁:今年以来,高端GPU租约价格持续上涨,头部算租厂商营收与订单双爆发。

4)业绩超预期:4月底,上市公司大规模披露业绩,部分超预期个股受到市场关注。

八、关键个股形态

2连板,公司2026年一季报业绩显著改善,营收同比增长34.94%,亏损同比收窄51.33%。公司正积极向AI算力(如800G光模块)、新能源(充电桩)等增量市场拓展驱动。

8天6板,兼具半导体洁净室+商业航天概念。公司作为装饰装修龙头,成功切入商业航天赛道,中标海南商业航天发射场相关重大项目。此前五连板行情主要因孙公司与越南签订协议。

九、风险警示

-

业绩暴雷风险:今日跌停个股中,业绩暴雷股仍占据较大比例。随着4月底年报和一季报披露接近尾声,需警惕业绩不及预期个股的调整风险。

-

科技股估值风险:华尔街”大空头”John Hussman警告AI泡沫可能破裂,认为市场对AI推动利润增长的预期”极度过度乐观”。电影《大卖空》原型Michael Burry已建立半导体族群的空头部位。

-

地缘政治风险:中东局势虽释放停火延长信号,但能源供给风险依然突出,油价对全球通胀预期和风险偏好的扰动仍在延续。若美国通胀持续超预期,美联储可能推迟降息甚至重新加息,对全球流动性及风险偏好形成压制。

-

节前资金避险:临近”五一”假期,期间海外事件有一定不确定性,部分资金特别是获利盘可能选择节前落袋为安,使得市场卖盘压力或有所加大。

今天的分享先到这里啦,我们下次见~

我是胖宝,一个致力于吃瓜的学习博主!

欢迎小伙伴们鼓励、监督、留言 ,

,

点击下方❤,送给胖宝一颗小心心~

你的每次鼓励都是胖宝更新的动力!