如果厄尔尼诺回归,商品市场会先想起谁?

随着厄尔尼诺回归预期升温,商品市场又开始重新关注天气变量。

天气平时看起来很远,但一旦进入商品定价,就变成了产量、库存、运输、发电、出口和风险溢价的问题。尤其是农产品和部分资源品,特别是其中进口依赖度较高的商品,供给端只要出现扰动,价格波动弹性可能被放大。

厄尔尼诺到底是什么?

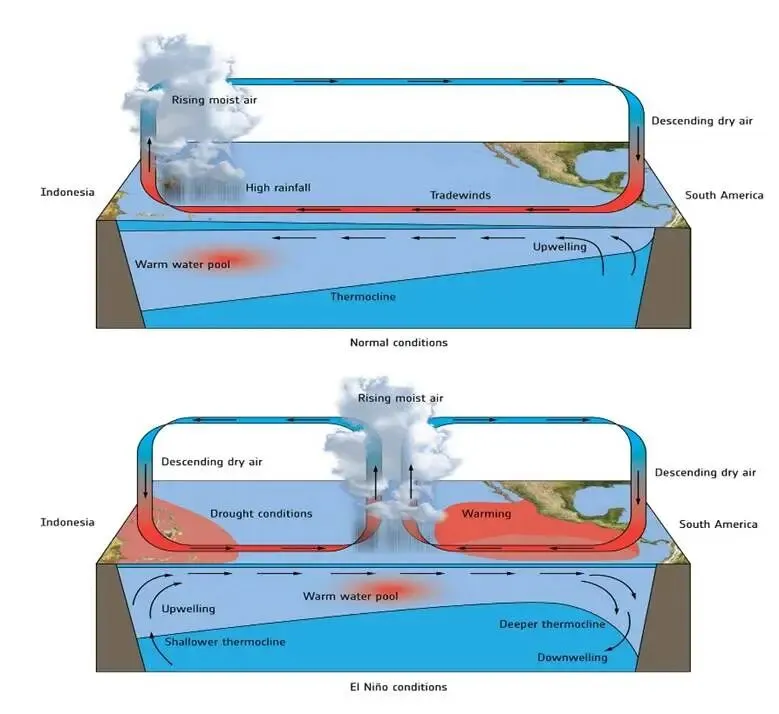

简单说,它是赤道中东太平洋海温异常升高引发的一套全球气候扰动。正常年份里,信风会把太平洋表层暖水往西推,暖水堆在印尼、澳大利亚附近,东太平洋沿岸则有冷水上翻;到了厄尔尼诺年份,信风减弱,暖水往中东太平洋扩散,全球降雨和温度分布就会被重新洗牌。NOAA把厄尔尼诺和拉尼娜统称为ENSO的暖、冷两个阶段,核心就是热带太平洋海温变化对全球天气系统的牵引。

【图1:厄尔尼诺如何扰动全球天气】

|

正常年份 |

厄尔尼诺年份 |

|

暖水堆在西太平洋 |

暖水向中东太平洋扩散 |

|

东南亚、澳洲降雨相对正常 |

东南亚、澳洲、印度更容易偏热偏干 |

|

南美西岸相对干燥 |

秘鲁、厄瓜多尔、智利等地更容易强降雨 |

|

商品主要交易基本面本身 |

商品开始交易天气造成的供给弹性 |

厄尔尼诺不一定直接制造牛市,但很容易放大本来已经偏紧的供给矛盾,使商品价格波动更容易变得陡峭

这也是为什么有些品种对厄尔尼诺特别敏感,有些品种看起来动静不大。天气只是火柴,能不能点着,还要看旁边有没有干柴。

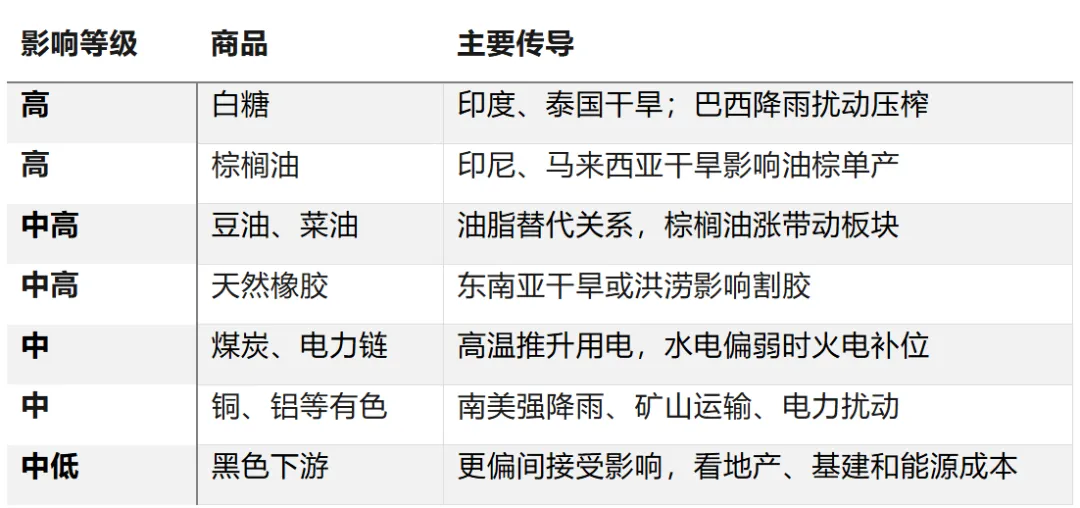

最典型的是白糖。

白糖的特点是主产区相对集中、天气敏感,政策干预也比较多。巴西、印度、泰国这些主产和主出口地区,只要出现天气减产、压榨节奏扰动或出口政策变化,市场就容易重新评估全球可出口供应和库存预期。它不像一些工业品,需求弱的时候可以慢慢磨库存;糖的消费相对稳定,一旦供应端出现明显收缩,价格反应往往会比较直接。

2015—2016年那轮强厄尔尼诺,就是白糖市场的经典案例。亚洲偏干影响印度和泰国甘蔗,南美部分地区降雨又会影响巴西甘蔗压榨和运输。路透当时提到,厄尔尼诺导致泰国和印度干旱,可能让全球糖市从过剩转向更明显的供应缺口,加速糖价从多年低位反弹,2016年糖价指数全年上涨接近三分之一。

第二个是棕榈油,以及它带动的油脂链。

棕榈油最怕东南亚持续干旱,因为全球棕榈油供应高度集中在印尼和马来西亚。2015—2016年厄尔尼诺期间,东南亚高温干旱压制油棕鲜果串产量,市场预期马来西亚和印尼减产,两国大约贡献全球90%的棕榈油产量,厄尔尼诺会影响鲜果串单产并压低供应;USDA也曾下调印尼2015/16年度棕榈油产量预估,原因之一就是干旱造成单产下滑。

棕榈油一动,豆油、菜籽油往往也会跟着动。厄尔尼诺不会那么直接影响到大豆或菜籽,但油脂之间存在替代关系。棕榈油供应偏紧,买盘会转向豆油、菜油,油脂板块就容易出现共振。植物油价格指数当年明显上涨,棕榈油报价受到低库存和供应偏紧支撑,豆油则受生物柴油需求预期影响。

天然橡胶也值得关注。

橡胶树不是一天缺水就立刻减产,但如果高温、干旱、病害、劳动力问题一起出现,割胶量就会受影响。泰国、印尼、越南都是重要产区,天气波动会影响割胶窗口。近年ANRPC也多次提到天然橡胶供应偏紧,2025年全球产量预计连续第五年低于消费,印尼产量还可能下降,这说明橡胶本身即存在一定的价格弹性。

煤炭和黑色链条要稍微分开看。

厄尔尼诺对焦煤、焦炭并不是最直接的利多,因为火电这条线主要对应的是动力煤。历史上,澳洲煤矿被极端天气打断的典型案例,很多其实更偏拉尼娜,比如2010—2011年澳洲洪水对煤炭出口的扰动。

更合理的链条应该是:

高温 → 用电增加 → 水电偏弱 → 火电补位 → 动力煤需求抬升

焦煤、焦炭则要复杂得多,它们更多还是看澳洲供应、钢厂利润、铁水产量、地产基建需求和政策预期。如果能源成本整体上移,或者极端天气影响矿山、港口、铁路和运输节奏,黑色链条当然也会受到间接影响。

有色金属也不是没有故事。

铜、铝这些品种受厄尔尼诺影响,主要是因为矿山和电力。南美西岸在厄尔尼诺年份更容易出现异常降雨,秘鲁、智利又是全球重要铜矿供应地。1997—1998年厄尔尼诺期间,强降雨曾冲击厄瓜多尔稻米,也造成智利和秘鲁铜矿洪涝影响。

铝的逻辑更偏电力。铝是电力密集型商品,如果高温推升用电、干旱影响水电,电解铝成本和生产稳定性就会受到关注。当然,有色真正的大行情通常还要叠加宏观流动性、制造业周期、AI电力需求这些大叙事,天气更多是供给端的放大器。

如果只是停留在“厄尔尼诺来了”这几个字上,其实意义不大。各种各样的预期每年都会被市场拿出来讲一轮,但最后能不能变成行情,要看它有没有真的打到关键产区、有没有影响到库存、有没有改变贸易流,甚至有没有让现货市场开始变得紧张。

比如印度、泰国的降雨如果持续异常,白糖会更容易被市场重新定价;如果印尼、马来西亚出现明显干旱,棕榈油和油脂链会更敏感;如果东南亚橡胶产区割胶受到影响,天然橡胶才会有进一步发酵的基础;如果中国和印度夏季高温明显,同时水电出力又不理想,煤炭和电力链的逻辑才会被重新讨论;如果南美矿区出现极端天气扰动,铜和部分有色的供应风险也可能被市场重新拿出来交易。

但这些都还只是路径,不是结论。

现在市场更多是在交易一种预期:厄尔尼诺可能带来供给扰动,资金会提前寻找那些“有故事、有库存矛盾”的品种。但能否演变成持续的价格主线,还得看现货逻辑配不配合。资金可以炒预期,但一般不会长期停留在完全没有供需矛盾的品种上。

厄尔尼诺如果后面继续被市场交易,它未必会让所有相关商品一起上涨,更可能是让资金重新筛选那些现货本来就库存不高、供给集中、天气敏感的方向。

至于厄尔尼诺本身,我们不需要一开始就假设它一定会带来什么结果。更好的方式,是把它当成一个观察框架:看天气怎么变化,看产区有没有受影响,看现货有没有跟上,看库存和基差有没有反应。只有这些东西开始互相验证,天气故事才可能从“预期”变成真正的商品逻辑。

如果大家有感兴趣的产业与宏观话题,欢迎在评论区留言交流。我们会持续分享大宗商品相关干货内容,想要长期了解行情逻辑与产业解读,不妨点个关注,不错过后续更新!

资料来源:NOAA Climate Prediction Center、Reuters、USDA FAS、FAO Food Price Index、ANRPC等公开资料整理。本文仅作市场科普和逻辑梳理,不构成任何投资建议,市场有风险,决策需谨慎。