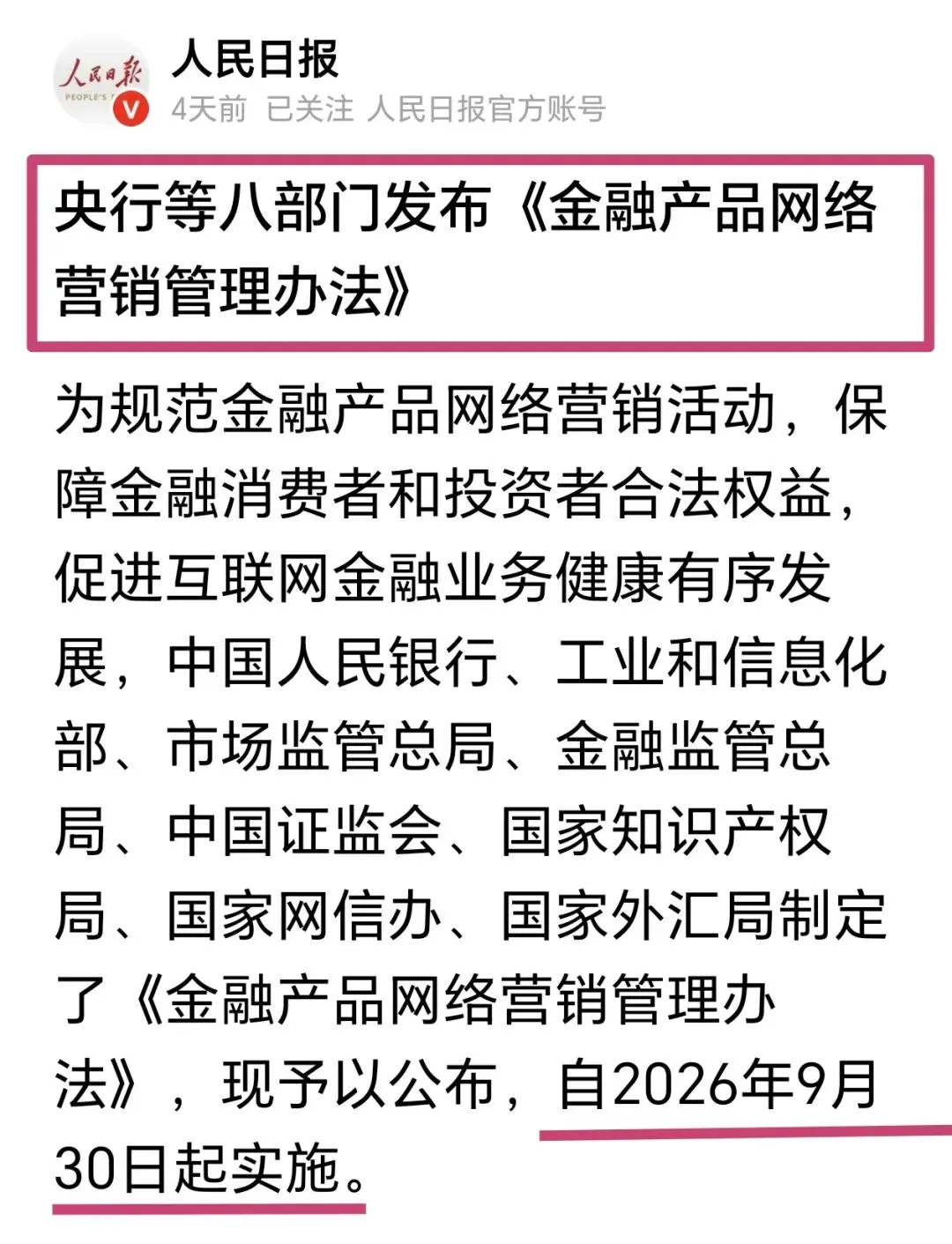

八部委发布《金融产品网络营销管理办法》,终于来了!

轻松享私人订制的理财服务

管家之声.1200字4分钟

一起学习一下吧!

那么对于我们众多金融小白,如何理解、学习?

通过这条条款可以揣摩监管的意思,跟着管家一起看过来。

《办法》共计39条,9月30日开始实施。

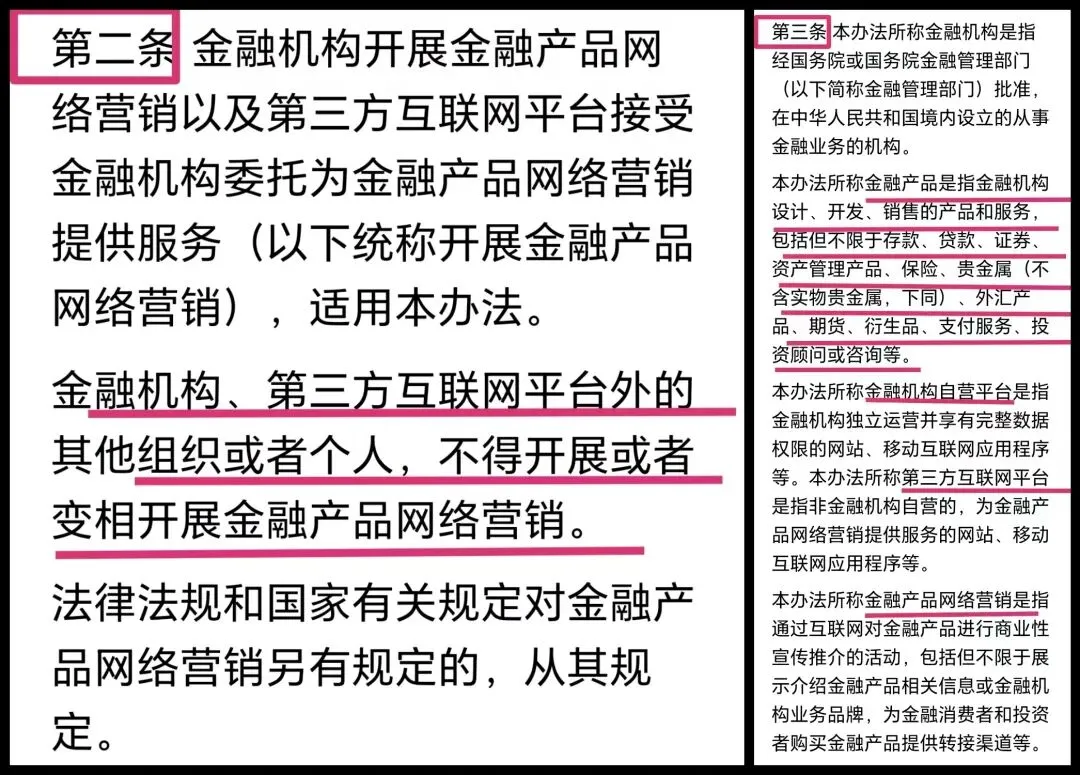

第二条强调了只能是“金融机构、第三方互联网平台”开展金融产品的网络营销。

第三条对金融机构、金融产品、第三方互联网平台命去了定义。作为一名消费者或者金融投资者,多注意一下金融产品的定义:包括不限于存款、贷款、证券、资产管理产品、保险、贵金属(不含实物贵金属,下同)、外汇产品、期货、衍生品、支付服务、投资顾问或咨询等。金融产品很丰富,线下所能提供的金融产品,大多都涉及到了。

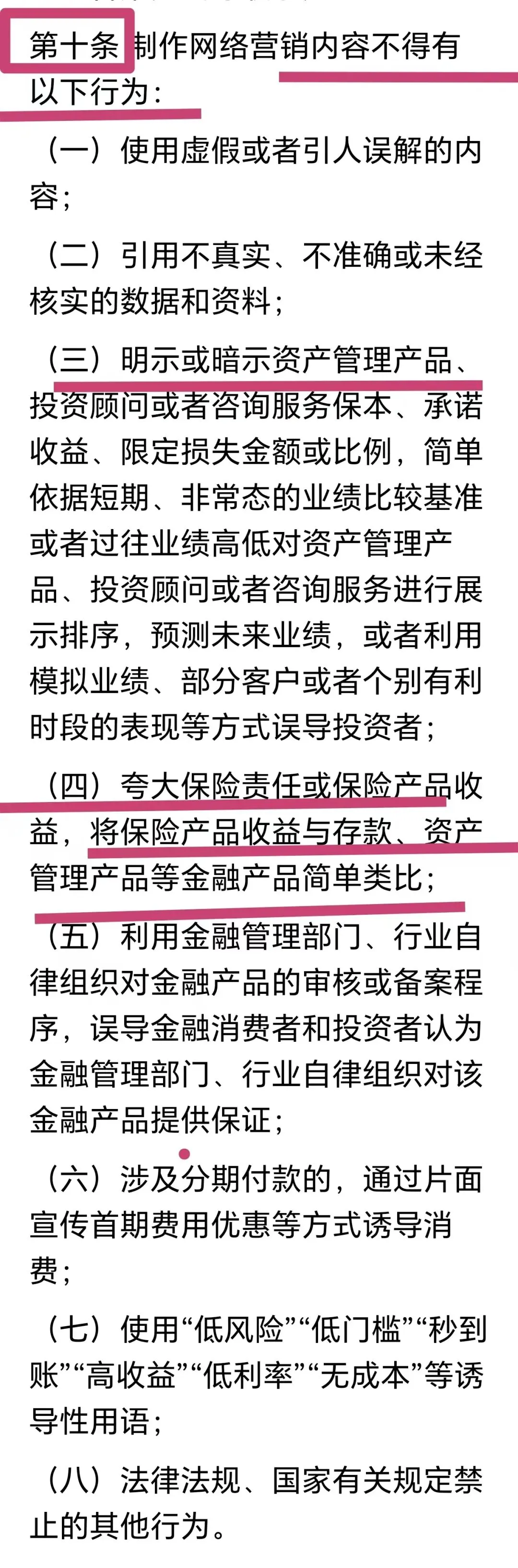

第十条,是重点!直接列出8项禁止的互联网营销行为。其中,互联网金融展业中,较为高频的第3-4-5项,需要咱们多多关注。

什么意思?以后每次在互联网看到金融产品的广告与营销,直接自问是否有如下这几项禁止行为?当然,也可以问对方。

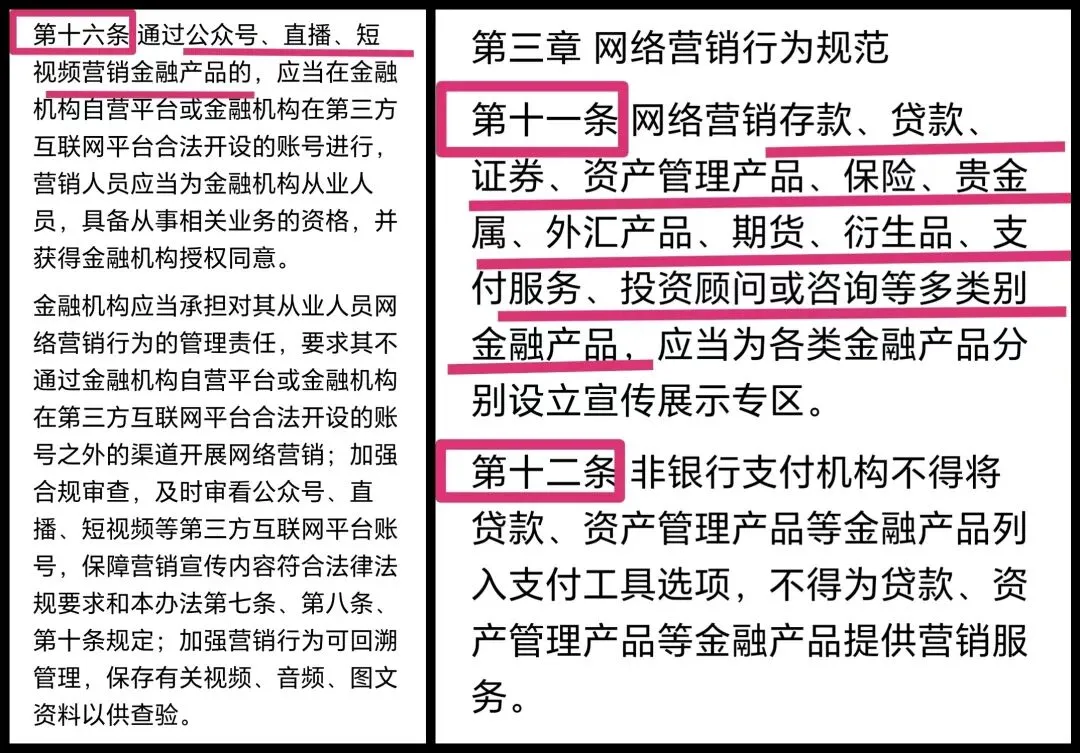

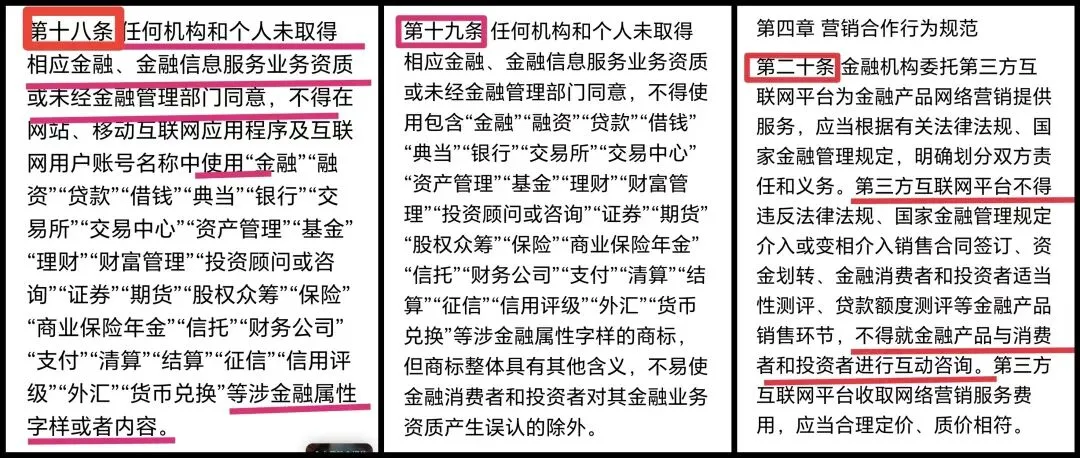

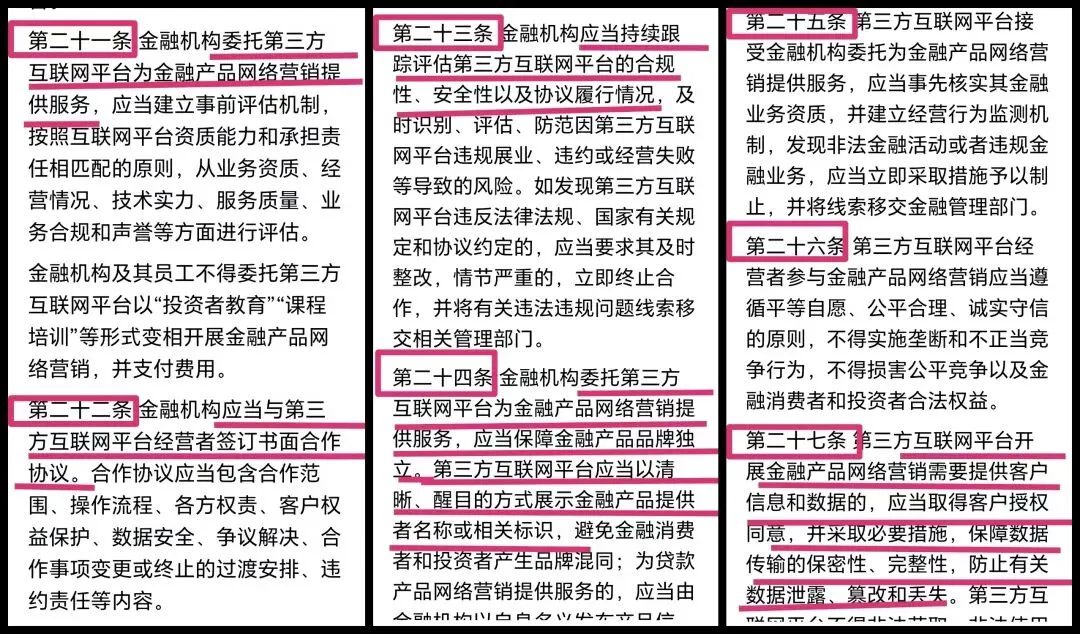

第十一条、第十二条,第十六条,对网络营销行为做了具体的规范,第十六更是明确了营销人员为金融机构从业人员和从业资格者。所以,以后遇到互联网金融营销或产品,直接问他们是否金融机构的员工、是否具备对应的金融从业资质?

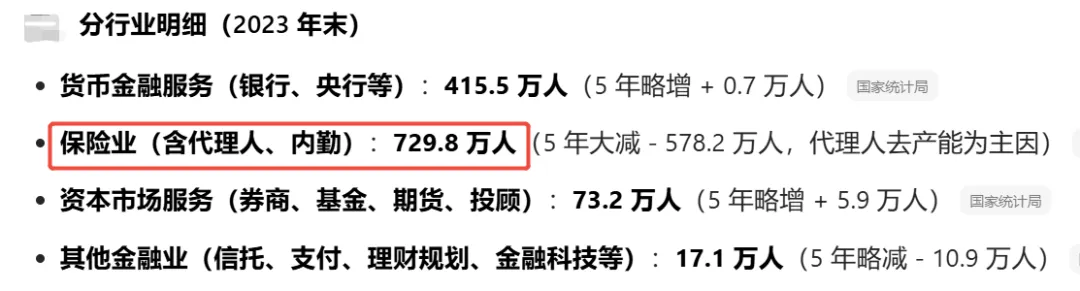

聊到这里,说个冷知识:根据国家统计局的数据,国内金融行业从业者合计1200万人,其中占比最大的保险行业的从业者60%左右,但这700多万的从业中近一半只是代理人,不是保险公司的员工,其专业水平与职业晋升完全没有保障。

以上就是对此次《办法》的粗浅理解,今后各位朋友如果遇到互联网金融产品或营销,按照以上条款直接自问一二。

针对《办法》做最后的总结:

金融归金融,互联网归互联网;互联网平台只能做 “导流 + 技术服务”,不能碰销售、不能做 “类金融” 业务、不能隐性刚兑或夸大收益。

1. 行业从 “野蛮生长” 进入 “强合规时代”

-

所有理财、保险、基金、贷款类网络营销全部纳入统一监管,无牌 / 擦边玩法基本被清场。 -

营销内容严禁 “保本、高收益、低风险、秒到账” 等诱导话术,理财师 “嘴炮式销售” 空间大幅压缩。 -

直播、短视频、社群营销必须是持牌机构 + 持牌人员,个人大 V、非持牌账号不能再带货金融产品。

2. 理财规划服务 “去产品化、重咨询化”(管家最关心的)

-

监管明确:第三方平台不得介入销售、资金划转、适当性测评、核保、产品咨询等核心环节。 -

行业被迫回归:理财规划 = 买方咨询 + 资产配置方案 + 投教服务,而非 “卖产品赚佣金”。合规的、中立的、以客户利益为中心的理财师 / 平台价值提升;纯导流、高佣金导向的平台加速出局。

3. 客户保护与适当性空前强化

-

算法推荐不能诱导过度投资 / 借贷,必须提供 “不针对个人特征” 的选项。 -

弹窗广告必须一键关闭,不能默认勾选、捆绑销售。 -

私募、场外衍生品严禁面向不特定对象网络营销,高风险产品仅能定向、合格投资者可见。

感谢各位的认真阅读,读到这里都是真爱。