目前市场最受关注的方向:玻纤布+PCB+铜箔,这8家企业深度布局!

风险提示:以下信息均来自公开市场及券商机构观点的整理整合,一些流传的信息也可能存在被证伪的风险,且距离最初发布时间均有一定时滞,价格也可能充分反馈信息,切勿盲目追涨杀跌,以上内容更多是展示逻辑上的整合以便查阅思考及个人复盘记录所用,并不构成任何投资建议,投资有风险,入市需谨慎。

趋势斩龙诀

★1.只看主线龙头、中军

★2.盯紧5日均线,线上则强趋势;破线则弱,果断放弃。

核心战术:低吸高抛

兄弟们好!

我是研报掘金专做趋势龙头的发哥;逻辑碾压全场,策略精准狙击,长短双线通杀的实力派。

选好股、睡好觉!

目前市场只是上升途中的震荡调整,选对方向没有问题.

继续吃肉的方向:

目前市场最受关注的方向:玻纤布+PCB+铜箔

一、行业核心逻辑:为什么”玻纤布+PCB+铜箔”布局如此重要?

在电子产业链中,玻纤布、PCB、铜箔三者形成了“上游原材料-中游基材-下游终端”的完整闭环,缺一不可。对于企业而言,深度布局这三大环节,不仅是成本控制的关键,更是技术壁垒与供应链安全的核心保障。

从成本来看,铜箔、玻纤布是PCB生产的核心原材料,占PCB生产成本的60%以上,其中铜箔占比最高,价格波动直接影响企业毛利率。具备自供能力或长期稳定供应链的企业,能有效对冲原材料价格波动风险,在行业周期中掌握主动权。

从技术来看,高端PCB(如AI服务器用高频高速PCB)对玻纤布的介电常数、铜箔的纯度与粗糙度要求极高,三者的技术协同的能力,直接决定了产品的高端化水平。只有深度布局全环节,才能实现技术同步迭代,满足下游高端终端的需求。

从供应链安全来看,当前全球电子产业链竟争加剧,核心原材料的自主可控成为企业的“生命线”。深度布局三大环节,能避免上游断供风险,实现产业链自主可控,在全球竟争中占据优势地位。

二、8家核心企业深度解析,各有优势各领风骚在“玻纤布+PCB+铜箔”赛道上,不同企业凭借自身优势,走出了差异化的发展路径–有的聚焦高端领域,绑定全球头部客户;有的深耕全产业链一体化,打造成本优势;有的聚焦细分赛道,成为细分领域龙头。以下是10家核心企业的详细解析:

(一)金安国纪:中端覆铜板龙头,玻纤布自供加速突破金安国纪是国内覆铜板行业的头部企业,在全球覆铜板市场占有率达3.3%,位列全球第九、内资第二,更是中端FR-4覆铜板细分市场的绝对主力,市占率高达70%,在中端市场拥有极强的话语权。

在产业链布局上,公司深度覆盖玻纤布、铜箔与PCB三大核心环节,其中玻纤布领域的布局正在加速突破。目前,公司玻纤布现有年产能约1.6亿米,长期处于满产状态,无法满足自身生产需求。

为了实现玻纤布自供,降低生产成本,公司正在推进安徽宁国年产6000万米电子级玻纤布扩建项目,计划2026年底试生产。据测算,实现玻纤布自供后,公司预计可降低成本5-8%,进一步提升毛利率优势。

铜箔方面,公司采用“自供+战略采购”的模式,优化成本结构,毛利率优于同行。同时,公司正加速向高端转型,M7级高频高速覆铜板已通过头部企业认证,正布局募投项目完善产能,适配AI服务器等高端需求,逐步打破高端市场垄断。

(二)生益科技:全球基材龙头,全产业链一体化标杆作为全球电子电路基材的核心供应商,生益科技的全产业链布局堪称行业标杆,深度覆盖玻纤布、PCB、铜箔三大核心环节,形成了”原材料-覆铜板-PCB”的完整闭环。

在覆铜板领域,生益科技的产能规模位居全球前列,刚性覆铜板年产能合计超千万平方米,产品广泛应用于手机、汽车、通讯设备等高端电子产品领域,是全球头部电子企业的核心供应商。

在原材料掌控上,公司通过规模化采购与技术协同,牢牢把控铜箔、玻纤布等核心原材料的供应。数据显示,原材料成本占覆铜板生产成本的86%,其中铜箔占比50%、玻纤布占比15%,通过长期战略合作与规模化采购,公司有效降低了原材料波动带来的影响。

此外,生益科技通过技术引进与自主研发,在高频高速覆铜板领域达到全球一流水平,进一步强化了产业链一体化优势,深度绑定下游头部电子企业,抗风险能力在行业内处于领先地位。

(三)逸豪新材:创业板新秀,聚焦高精铜箔与PCB协同作为深交所创业板上市企业,逸豪新材虽然成立时间不长,但在“铜箔+PCB”领域的布局极具特色,同时延伸至铝基覆铜板生产,形成了完整的PCB制造产业链,是行业内的后起之秀。

公司的核心竟争力集中在高精电解铜箔领域,铜箔产品种类丰富,涵盖超薄、薄、常规及厚铜箔,可满足PCB客户“多规格、多批次、短交期”的需求。更为关键的是,公司自产的铜箔直接用于自身铝基覆铜板与PCB生产,不仅降低了采购成本,还能保障产品品质的稳定

目前,公司PCB一期产能已顺利投产,产品定位商用5G、新能源汽车、LED照明等领域,为客户提供从铜箔、板材到PCB的一站式服务。凭借产业链协同优势,逸豪新材在中高端铜箔及PCB细分领域竟争力突出,成长潜力巨大。

(四)华正新材:高端基材先锋,聚焦技术迭代升级华正新材专注于覆铜板及粘结片、复合材料的研发生产,是PCB核心基材领域的重点企业,深度布局玻纤布、铜箔与PCB产业链,产品主要聚焦5G通讯、服务器、半导体封装等高端领域。

公司的覆铜板产品以玻纤布为增强材料,铜箔为导电层,核心原材料铜箔、玻纤布、树脂占生产成本比重较高。为了提升产品竞争力,公司持续推进技术迭代,推动覆铜板向“高频、高速、高导热”与“低介电、低损耗、低膨胀”方向发展,逐步切换至高等级覆铜板产品。

同时,公司积极布局半导体封装基板材料,进一步拓展产业链高端环节,打破国外企业在高端封装基板领域的垄断。通过规模化采购与技术协同,华正新材保障了玻纤布、铜箔等原材料的稳定供应,不断提升自身的产业链竟争力。

(五)南亚新材:覆铜板头部企业,绑定头部客户抢占高端。南亚新材是国内覆铜板行业的头部企业,2023年全球市场份额约3.2%,位列全球前十,凭借优质的产品品质,深度绑定玻纤布、铜箔上游资源与深南电路、沪电股份等下游PCB头部客户,产品认可度极高。

公司的主营业务为覆铜板和粘结片,核心原材料铜箔、玻纤布、树脂占成本比重达89.5%,原材料的稳定供应对公司发展至关重要。为此,公司通过战略合作与规模化采购,保障了低介电、高频玻纤布及高纯度铜箔的稳定供应,重点配套AI算力相关的高阶高频高速覆铜板生

在技术方面,南亚新材的实力突出,是国内率先实现M2-M9全系列高速产品通过核心终端认证的内资企业,还率先推出了M10层级材料,技术水平处于行业领先地位。同时,公司布局南通、泰国海外基地,进一步完善产能与产业链布局,加速向高端电子基材供应商转型。

(六)深南电路:PCB龙头,高端领域引领者深南电路是国内PCB行业的龙头企业,聚焦高端PCB领域,是内资最大的BT载板供应商和ABF载板先行者,深度绑定英伟达、三星等全球头部终端客户,在高端PCB领域拥有极强的话语权。

由于高端PCB对原材料的要求极高,深南电路在玻纤布、铜箔等核心原材料供应链的布局极为深入。在玻纤布方面,公司积极与国内玻纤布企业战略合作,推进高端玻纤布(T-glass)的国产化替代,打破国外企业的垄断;在覆铜板方面,公司与生益科技协同采购,2024年关联采购占比达15.46%,有效对冲铜价等原材料波动风险。

铜箔方面,公司优先采购高纯度、低粗糙度铜箔,适配AI服务器、高端通信设备等高端需求。旗下东莞东城四期工厂产能利用率长期维持95%以上,同时通过扩产进一步完善PCB产能布局,产业链一体化优势显著,是高端PCB领域的核心引领者。

(七)沪电股份:AI算力核心受益者,高多层PCB龙头沪电股份是国内高端PCB的核心供应商,聚焦高多层PCB领域,凭借精准的市场定位,成为AI算力爆发的核心受益者一-2024年AI服务器PCB收入占比达40%,专门供货英伟达GB200/GB300等AI服务器,单机柜PCB价值量超50万元,盈利能力突出。

在产业链布局上,沪电股份深度绑定玻纤布、铜箔原材料供应链。玻纤布方面,公司重点采购低介电、高频玻纤布,保障高多层PCB的信号传输效率,与国内玻纤布龙头建立长期合作;铜箔方面,优先选用HVLP等高端铜箔,降低信号损耗,适配AI服务器的高速传输需求。

凭借原材料供应链优势与技术积累,沪电股份在20-40层高多层板领域市占率国内第一,在高端PCB领域竞争力突出,未来将持续受益于AI、汽车电子领域的需求增长。

(八)景旺电子:高端PCB领军者,技术与客户双重优势:景旺电子是国内PCB行业的领军企业,深度布局PCB、玻纤布、铜箔核心环节,聚焦高端PCB产品研发生产,客户覆盖全球头部电子企业,抗风险能力较强。

在玻纤布应用方面,公司产品可加工碳氢化合物+玻纤布、PTFE+玻纤布等多种基材,适配射频PCB等高端产品需求,凭借LDI激光直接成像等先进技术,保障信号传输精度,满足高端终端的使用要求。

铜箔方面,公司选用高纯度铜箔,结合埋铜、微孔等特殊工艺,提升PCB的导电性能与可靠性,线宽精度达±15um,层间对准度处于行业领先水平。公司的PCB业务覆盖射频板、高多层板等,广泛应用于天线、汽车掌米波雷达等领域,同时与上游玻纤布、铜箔供应商建立长期稳定合作,形成协同发展格局,技术与客户双重优势显著。

三、总结:全产业链布局,成为行业长期竞争的核心密码纵观这10家企业,虽然各自的发展路径与核心优势不同,但都抓住了”玻纤布+PCB+铜箔”全产业链布局的核心逻辑,在行业竞争中占据了有利地位。

从行业趋势来看,随着AI、汽车电子、5G通信等下游高端领域的需求持续爆发,高端PCB、高频高速覆铜板的需求将持续增长,这也对企业的全产业链布局与技术实力提出了更高的要求。未来,具备原材料自供能力、技术领先、客户优质的企业,将在行业竞争中持续脱颖而出。

未来,随着技术的持续迭代与产能的不断优化,相信这10家企业将继续引领”玻纤布+PCB+铜箔”赛道的发展,在电子信息产业的浪潮中实现更大的突破。

附件:最新研报PCB、覆铜板、电子布的研报机构观点:

🍉【DB电新】mSAP板&载板专家要点小结-04.28🍎一、MSAP工艺核心特性与光模块适配要求1、1.6T光模块PCB制造:MSAP工艺是必选方案,适配25±5微米的线宽线距要求,属于高阶高难度HDI工艺。800G光模块部分选用mSAP。2、3.2T光模块工艺预期:若线宽缩小至18-20微米,需要SAP工艺,工艺难度高、使用ABF膜材导致成本大幅提升,会通过增加PCB层数的方式适配需求。3、上游材料变化:(1)T布:800G和1.6T主要采用M8搭配Low-CTE玻璃布。3.2T需要采用M9级搭配T-glass玻璃布,价值量翻3倍。(2)铜箔:需要用载体铜箔。🍎二、MSAP PCB市场规模与供需格局1、市场规模测算:2026年合计:80亿元,总需求约11万平米。2027年翻倍以上增长。2、当前供需格局#深南电路份额约35%,鹏鼎份额约30%,其他包括方正、景旺电子、兴森科技、红板等厂商。深南电路2026年可以做到月产能6000平米。景旺当前月产能不足1000平米,兴森处于打样阶段。胜宏也在大力布局。🍎三、MSAP上游材料情况1、2026年11万平米MSAP成品PCB,考虑良率和利用率,需要20万平米覆铜板,合计需340万平米Low-CTE布、280万平米载体铜箔。2、单板价值拆分:玻璃布500-600元,载体铜箔约250元,类BT树脂约300元。3、供应格局:1)Low-CTE布:单价130元/平米,主要韩国、日本日东纺供应,#宏和科技、中材科技、中国巨石在认证。FCBGA/BT载板需求叠加,供给有缺口。T布持续在涨价。随着密度提升和散热增加,未来很多服务器板也会用L- CTE布和T-glass布。2)载体铜箔:当前单价约100元/平米,主要日本三井供应,#国内方邦、德福、隆扬、铜冠在测试。26年3月已涨价12%。3)树脂:用类BT树脂,海外垄断,国内未实现量产供应。4)干膜:核心工艺耗材,目前全部依赖日本进口。🍎四、载板行业供需与竞争格局1、载板需求与缺口:ABF载板、BT载板当前整体供给偏紧,存储芯片载板缺货。核心瓶颈是T-glass布、L-CTE布不足,当前T-glass单价约400元/平米。2、市场规模测算:全球BT载板市场约800亿元,平均7000元/平米,对应年需求约1000万平米;ABF载板市场约800亿元,按高端ABF载板单价约10万元/平米,年需求约80万平米。3、上游材料需求:ABF载板全部采用T-glass玻璃布,BT载板部分采用Low-CTE布,两者合计年需T布约3000万平米。🍎五、MSAP工艺其他应用场景:1、CoWoS封装工艺的载板需采用MSAP工艺,仅台积电2028-2029年的年需求可达十几万平米。2、存储:未来高端DDR5、DDR6、DDR7、LPDDR5等芯片封装需要使用MSAP工艺3、电源板:英伟达、谷歌、亚马逊等厂商芯片封装里的垂直供电源板也用。

其它发哥比较关注方向:

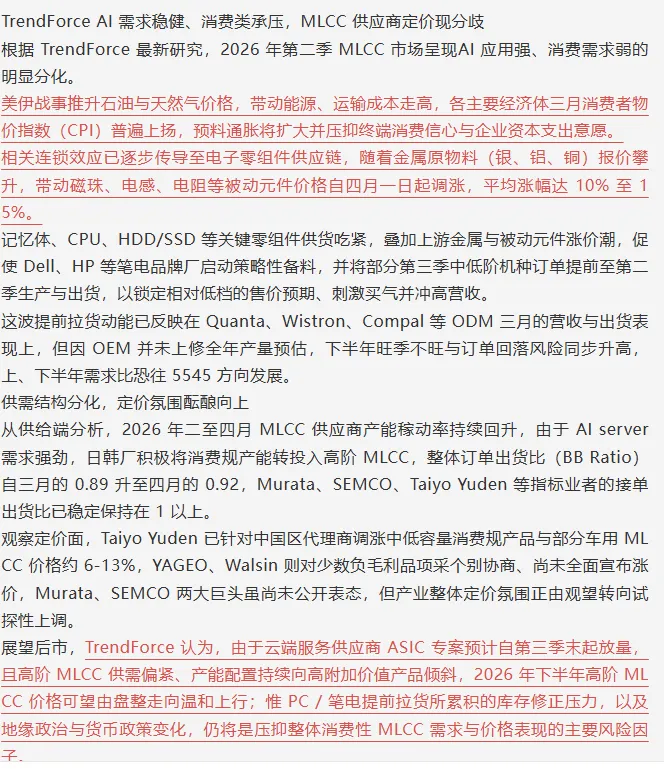

1、MLCC,这个方向发哥铁粉正在吃肉,也分享一下逻辑

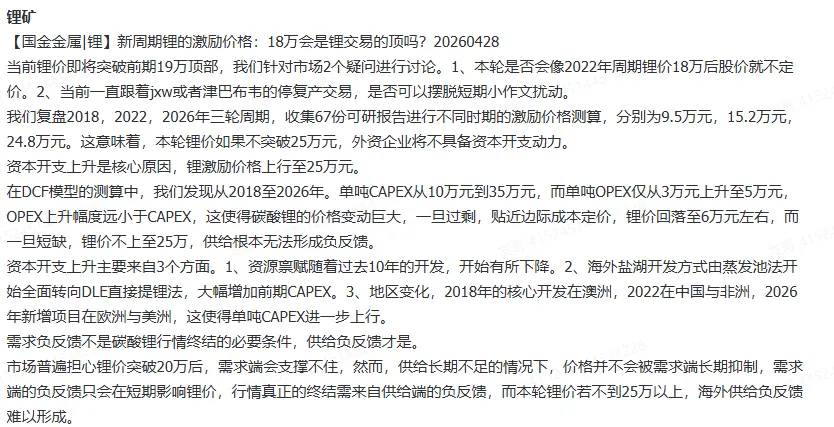

2、锂矿,这个方向发哥铁粉正在吃肉,也分享一下逻辑:

以上研报内容全部来自知识星球《发哥投研社》。

下面是知识星球《发哥投研社》上周的表现。

选好股,睡好觉

更多好股分享在:知识星球发哥投研社

希望发哥的文章能给兄弟们带来帮助。股海无涯,我们同舟共济!

发哥15号认为大家拐点已经出现猛干主线!

16号告诉大家短调是倒车接人

17号告诉大家继续算力主线。

以上信息基于公开资料整理。不构成任何建议或意见,投资者需自主作出投资决策并独立承担投资风险。股市有风险入市需谨慎。欢迎多点赞点在看,分享给身边炒股的朋友,也算是对我最好的支持。

观点回顾:

1、从4050判断趋势拐点出现

2、从4197我们判断了高点:

3、在4130点附近提示了次高点: