【4月市场解读1】一季度外乱内稳,在震荡中锚定确定性成为二季度配置核心锚点

导言

一季度经济开局良好,物价温和回升,内需待提振;在此背景下政策继续聚焦扩内需和科技;4月地缘局势边际缓和带动权益修复。政策方面,宏观政策聚焦扩内需、促进资本市场发展;产业政策聚焦算电协同、新能源产业以及服务业。海外及市场方面,4月外部地缘冲突边际缓和,原油和大宗商品大跌,权益资产反弹。

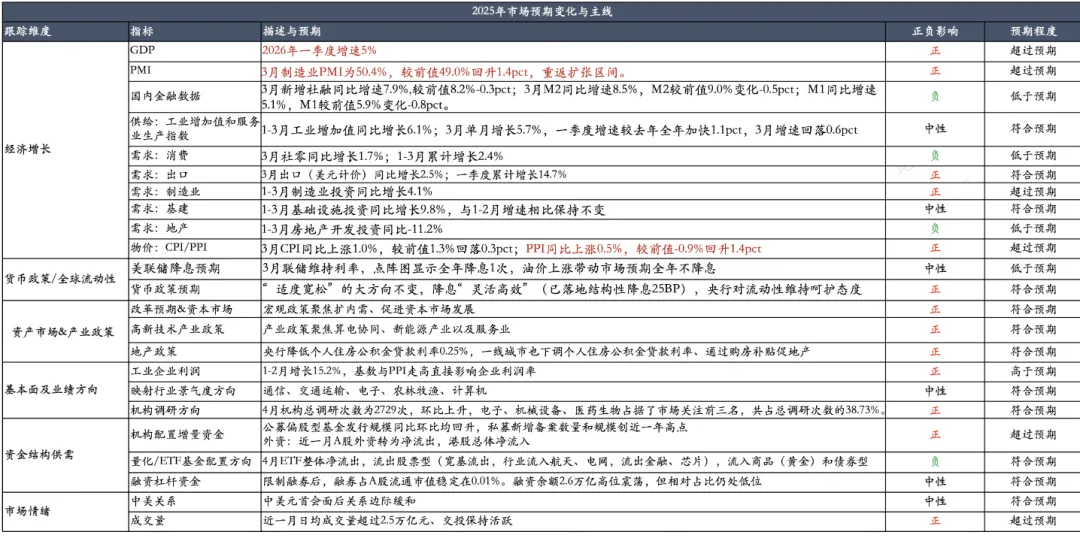

1.经济总览:一季度GDP增速5%开局良好,亮点在于物价回升,弱点仍在内需

图表:市场总览

来源:陆浦研究院

图表:经济数据总览

来源:Wind,陆浦研究院

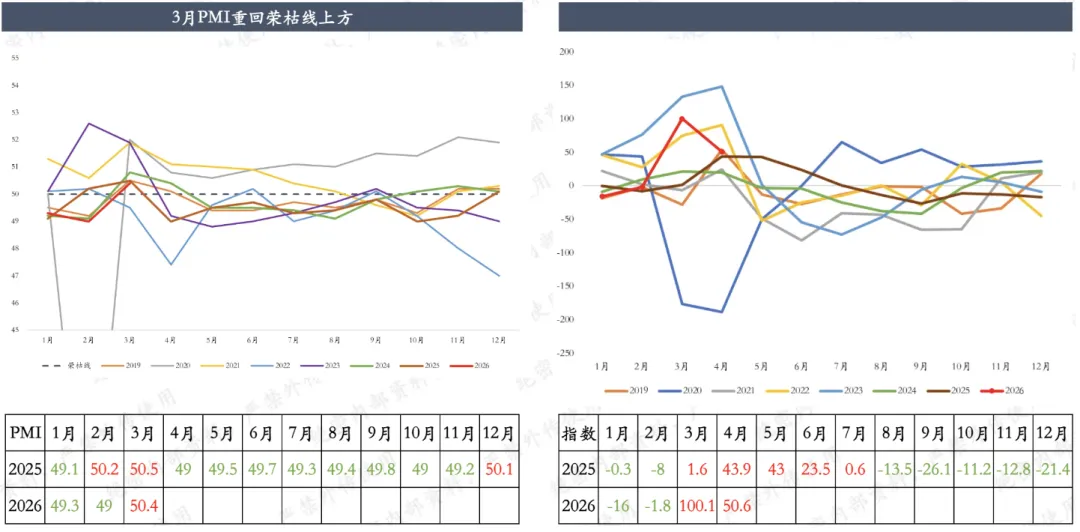

3月PMI季节性回升至荣枯线上方,4月花旗中国经济意外指数边际回落但仍好于去年同期及过去五年平均水平

图表:PMI和花旗中国经济意外指数

来源:Wind,陆浦研究院

2.政策总览:宏观政策聚焦扩内需、促进资本市场发展;产业政策聚焦算电协同、新能源产业以及服务业

1)宏观政策聚焦扩内需、促进资本市场发展。

扩内需:1)4/16,国家发改委、财政部下达第二批625亿元超长期特别国债资金支持消费品以旧换新;2)国家发改委宣布着力制定2026年至2030年扩大内需战略实施方案,打造智能经济新形态。

资本市场:证监会、沪深北交易所发布资本市场制度优化举措,创业板增设第四套上市标准并修订A股交易规则,通过引入收入复合增长率、研发投入等成长性、创新性指标,与市值、收入指标进行组合,以更好支持具备高成长潜力与突出创新能力的优质企业。

2)产业政策聚焦算电协同、新能源产业反内卷、服务业。

4/21,工信部正在开展算电协同政策研究和标准制定,将支持开展太空算力技术前瞻性研究。

4/10,工信部、国家发改委、财政部、市场监管总局四部委联合召开行业重点企业座谈会,明确全面整治行业恶性竞争问题,推进产能预警调控、规范市场价格竞争、压缩供应商账期、加强产品质量监管,同步讨论制定《动力和储能电池行业非理性竞争负面行为清单》。

4/7,全国服务业大会在北京召开,习近平总书记作出重要指示,强调深入实施服务业扩能提质行动,推进生产性服务业向专业化和价值链高端延伸,促进生活性服务业高品质多样化便利化发展,培育更多“中国服务”品牌,努力开创服务业高质量发展新局面。

3.市场总览:4月外部地缘冲突边际缓和,原油和大宗商品大跌,权益资产反弹

原油和大宗商品大跌但仍保持领先地位,受中东局势缓和的影响,全球主要股票市场整体反弹,收益率处于正收益区间,表现出温和增长的态势,权益资产提供了较为稳健的基础收益,而债券和外汇等传统避险、固收类资产则表现疲软或出现回撤。

图表:大类资产历年收益及排名

来源:ifind,陆浦研究院,截至4/17

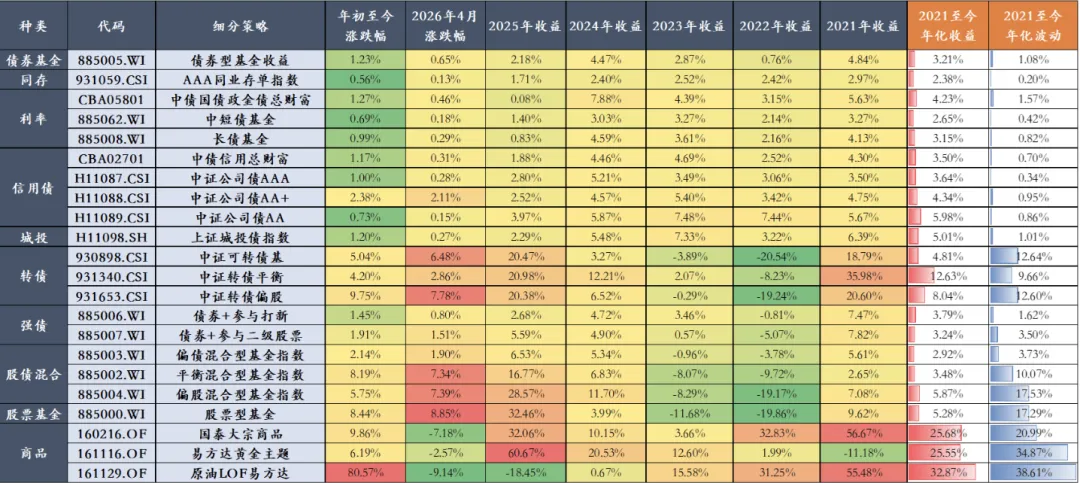

图表:市场策略指数收益表现

来源:Wind,陆浦研究院,截至4/24

市场关注的核心问题

Q1.2026年一季度外乱内稳,在震荡中锚定确定性,外部扰动+内部基本面回暖的十字路口上

外乱:地缘引发滞涨风险。中东局势与贸易政策动荡加剧博弈。IMF预测基准情形下,26年全球经济增速下调0.2pct降至3.1%,下行风险显著;同时通胀率上调0.3pct至4.4%,存在滞胀风险。

内稳:中国经济及盈利回暖。Q1 GDP增速达5.0%,物价回升,PPI转正、GDP平减指数-0.1%,较2025年-1%显著回升。A股2025年超八成企业实现盈利,六成公司净利润同比增长;一季报预喜率高达70%,企业盈利回升。以AI为代表的新动能产业基本面强劲,成为经济核心驱动力。

优势:中国经济韧性、确定性。IMF预测对中国GDP增速下调幅度0.1pct<全球0.2<新兴市场0.3。高盛预测,中国受石油供应冲击影响仅为亚洲其他国家的1/4。中国的优势体现在能源自给率超80%,可替代能源体系完善,石油储量充足,具有完备工业体系支撑,不存在强通胀约束,宏观调控工具充裕。

图表:外部冲突下中国经济资产优势

来源:陆浦研究院整理

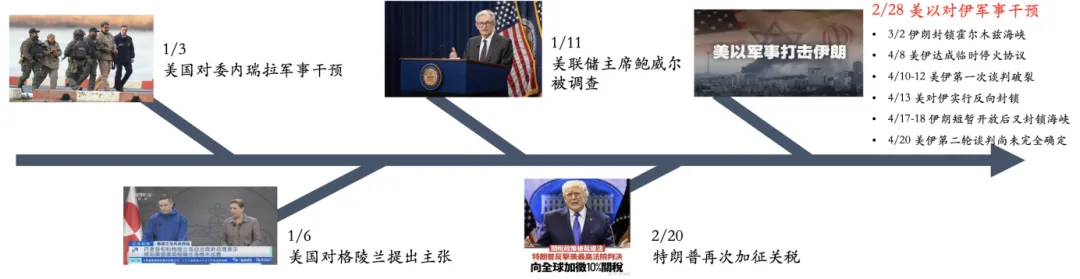

1.外部局势混乱:2026外部地缘政治冲突不断,前景充满不确定性

1月:美国地缘战略扩张和金融监管权力博弈

1.3美国对委内瑞拉实施军事干预,

1.6美国公然对格陵兰岛提出主权相关主张,

1.11,美调查美联储主席鲍威尔。

2月:经贸司法博弈

2.20,特朗普再征关税:美最高法院裁定特朗普政府依据《国际紧急经济权力法》加征的全球对等关税违法。随后特朗普迅速依据《1974年贸易法》第122条款,宣布了最高15%、期限150天的进口关税。并对16个国家发起301调查。

2月底至今:中东军事冲突,谈判过程波折,前景仍不明朗

2.28,美以对伊军事干预:美以对伊发起大规模军事打击,称旨在摧毁伊弹道导弹库、阻止其核能力发展,两国紧张局势再升级。

3.2,伊朗首次封锁霍尔木兹海峡。

4.8,美伊达成临时停火协议,伊朗于4月8日首次放宽自3月以来的海峡封锁,允许部分能源船舶通行。但因同日以色列对黎巴嫩发起“永恒黑暗”行动,伊朗指责美方违背承诺,海峡在开放仅数小时后即告重新关闭。

4/13,美军对伊朗实施“反向封锁”:美军部署超15艘军舰对伊朗进出口港口实施全面物理封锁,进一步加剧了该地区的供应链紧张局势。

4/17-4/18,海峡航运短时重开与二次封锁:因黎以临时停火,伊朗17日宣布对商船短暂开放霍尔木兹海峡;但因美军拒绝解除港口封锁,伊朗18日再度关停海峡,引发波斯湾商船遭袭危机。

截至4/27,美伊围绕第二次谈判展开博弈,谈判前景仍不明朗。

图表:2026开年大事件一览

来源:陆浦研究院

2.地缘冲突对全球经济影响:IMF4月预测,全球GDP增速普遍下调,战争冲击对发展中经济体影响更大,但中国更具韧性

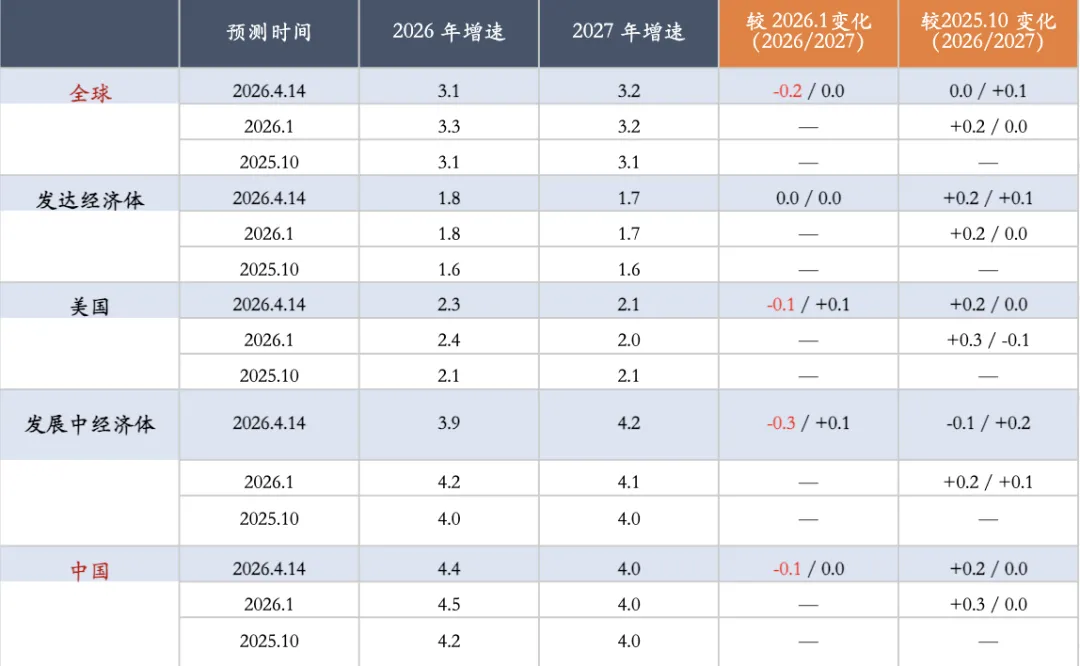

IMF4月14日发布的最新《世界经济展望报告》提出了一项“参考预测”(而非传统的基准预测),以及更为悲观的两种预测。

1、参考预测:全球整体下调0.2pct,发展中经济体下调0.3pct,但中国具备韧性,微降0.1pct

假设:中东冲突的持续时间、强度和范围都将有限,造成的破坏将在2026年年中消退。财政和贸易政策将在预测期内保持不变。

全球:2026 年预测下调 0.2 个点至 3.1%,2027年 3.2%不变。如果没有此次冲突,原本此次WEO将把2026年经济增长预期比1月时略微上调0.1个百分点至3.4%。2026年和2027年的全球总体通胀率预期分别上调至4.4%和3.7%

冲击对发展中经济体影响更大:发达经济体本次预测维持不变,支撑来自美国贸易条件的改善,以及相关国家增长势头增强和政府采取的抵消措施。而发展中经济体下调0.3pct,受能源与供应链冲击更显著。

中国仅微降0.1pct,在发展中经济体中韧性显著:韧性主要来自1)国内刺激政策、2)美国关税降低、3)中国能源与供应链体系具备优势。

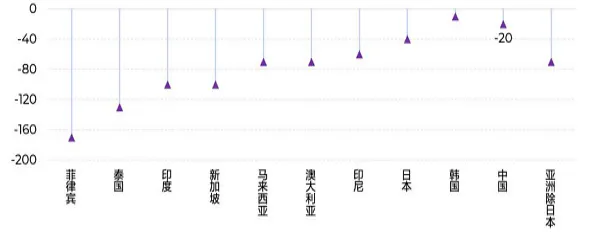

高盛预测本轮石油冲击对中国影响-0.2pct,而对其他亚洲国家平均影响在-0.8pct左右。

图表:IMF对于全球经济体展望

来源:wind,陆浦研究院

图表:高盛预测本轮石油冲击对2026年GDP的影响(bp)

来源:EIA,高盛,淡水泉投资,截止2026年3月31日

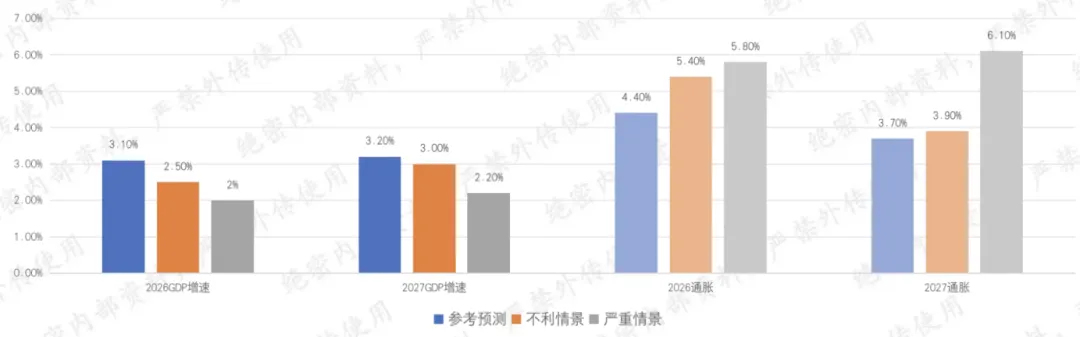

1、参考预测:

假设:中东冲突的持续时间、强度和范围都将有限,造成的破坏将在2026年年中消退。财政和贸易政策将在预测期内保持不变。

结果:2026 年全球GDP增速 3.1%(下调0.2pct),通胀4.4%

2、不利场景下的预测:

假设:能源价格上涨幅度更大、持续时间更长

经济小幅放缓、通胀短期走高:1)2026年全球GDP增速2.5%(下调0.8pct),通胀率5.4%。2026 年通胀和超过一半的增长拖累将来自能源价格上涨;

2027年开始货币紧缩:发达经济体政策利率到2027年将小幅加息50个基点

3、严重场景下的预测:

假设:冲突地区能源基础设施遭受更严重破坏

经济显著放缓、通胀持续走高:1)2026年全球GDP增速2%左右(下调1.3pct),通胀5.8%;而2027年通胀率6.1%。

2026开始货币紧缩:联邦基金利率2026年加息 50 个基点,2027 年加息 100 个基点。

图表:IMF对全球经济增长和通胀的三种情景预测

来源:IMF,陆浦研究院

3.中国经济的底气:能源结构更稳、供应链韧性更强、政策空间更大,本轮中东冲突或重演2022俄乌冲突对中国制造的结构性机遇

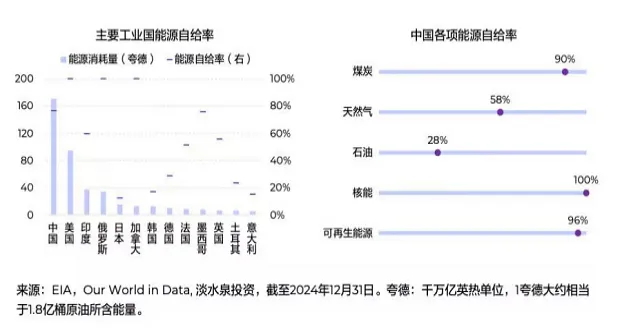

1)能源体系:中国在能源安全战略下,构建了稳定的能源结构,以保障电力系统和整体经济运转。

自给率高:虽然中国超过70% 的原油需求依赖进口,但整体自给率80%,煤炭、新能源的自给率均在90%以上;

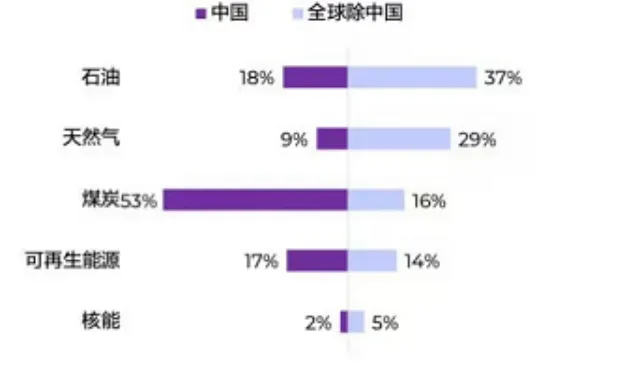

消费结构多元化,煤炭+新能源占比高,有石油替代基础:煤电53% ,新能源17%与石油比例相当;

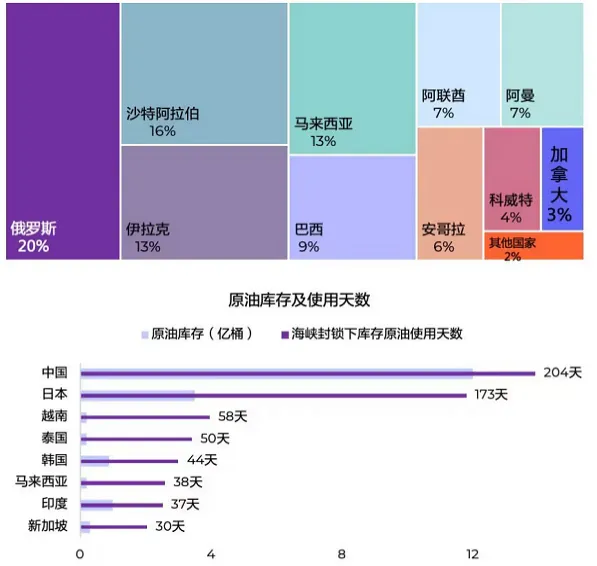

原油进口来源多元化:中东合计约占50%、俄罗斯20%;

原油储备充足:根据Kypler,截至4/13,我国石油库存超12亿桶,预计海峡封锁的情况下库存可使用天数204天,在东亚国家中储备第一。

清洁能源世界领先,油价高位运行凸显新能源的比较优势,推动全球加快新能源基础设施建设,继续利好中国新能源产业。

2)工业韧性:中国拥有完备的工业生产体系和显著的成本优势,在全球供应链受冲击时更显韧性。

能源危机往往最先冲击钢铁、铝、铜冶炼等高耗能行业,

中国高耗能制造环节的供给稳定性和比较优势反而可能阶段性提升。

3)政策环境:我国正处于低通胀甚至一定通缩,相比于海外经济体面临较强的通胀约束,政策空间更大,有条件允许相对宽松的宏观环境,以对冲外部压力、稳定经济。

图表:主要工业国能源自给率及中国各项能源自给率

来源:EI,Our World in Data,淡水泉投资,截止2024年12月31日。

图表:中国能源消费结构

来源:EI,Our World in Data,淡水泉投资,截止2024年12月31日

图表:中国石油进口来源

来源:wind,淡水泉投资

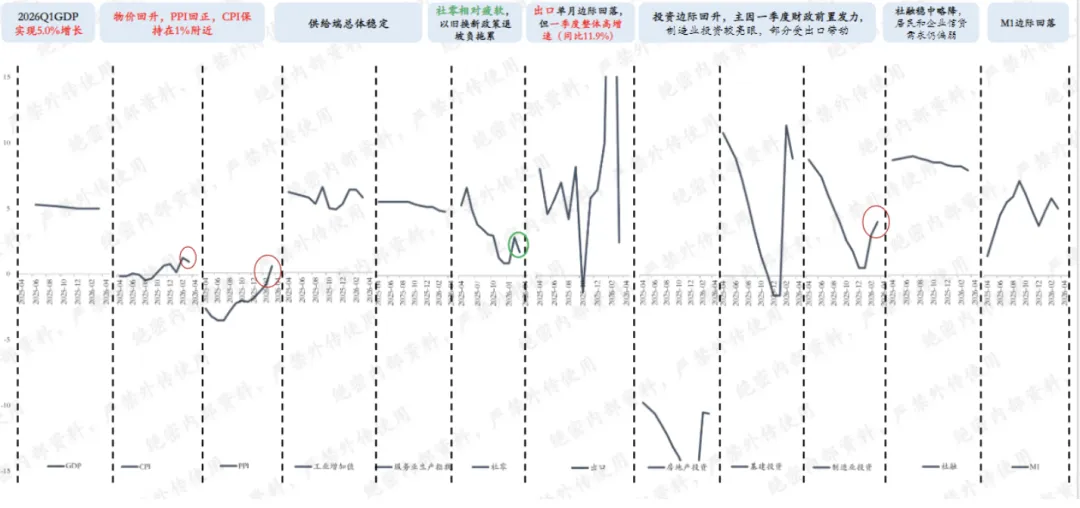

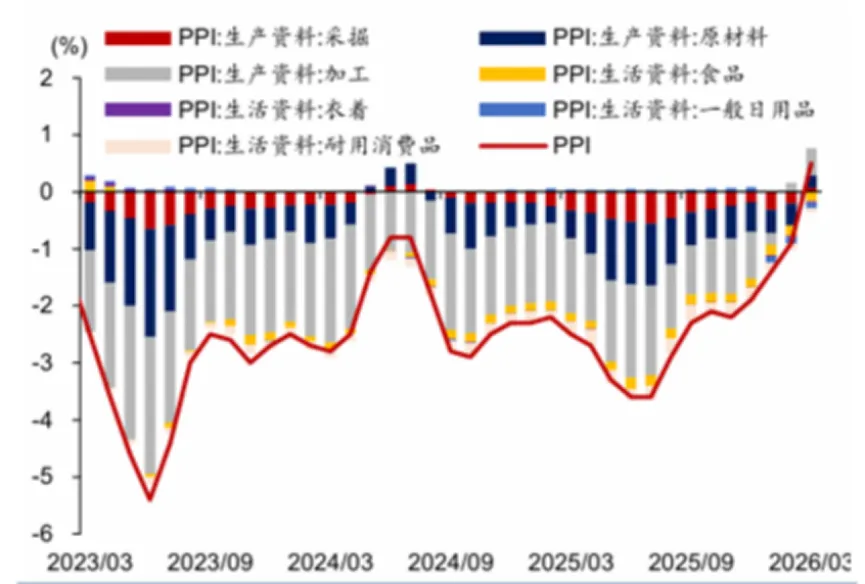

4.国内经济复苏:一季度GDP增速5%开局良好,主要亮点在PPI同比回正,终结41个月连降,输入型通胀为主驱动,反内卷和AI产业也体现拉动作用

3月PPI同比时隔41个月首次回正,同比上涨0.5%,环比增速自上月+0.4%快速升至+1.0%,创 48 个月最大涨幅。

1、外部:输入性通胀是推动PPI提前回正的关键。

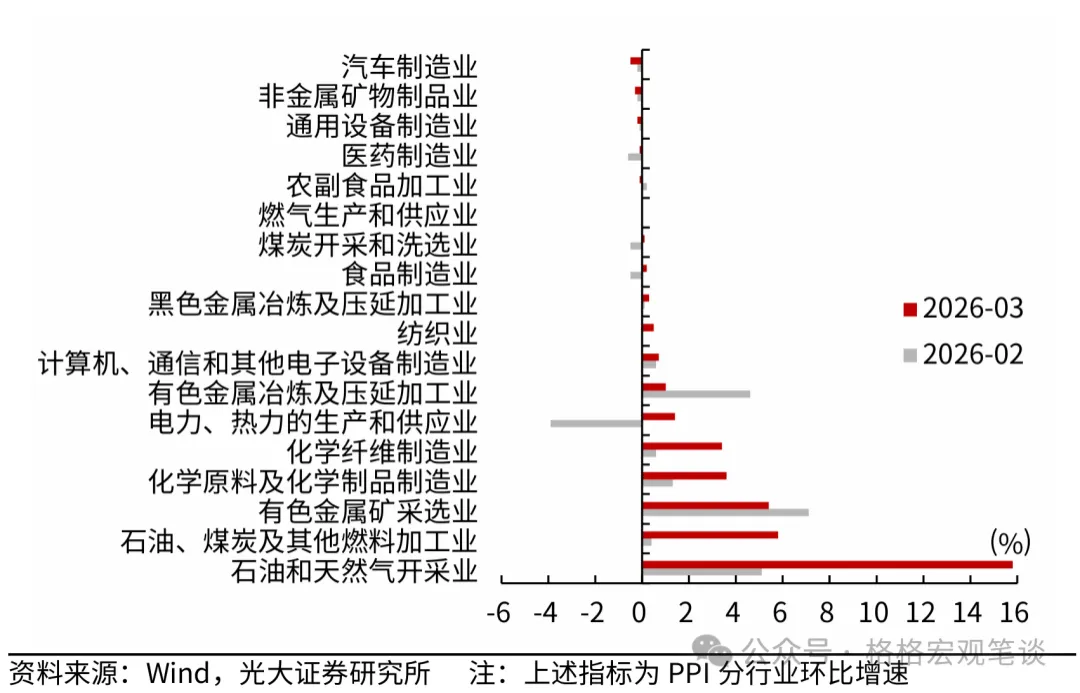

中东冲突推升国际油价:石油天然气开采业同比由 – 12.9% 转 + 5.2%,石油煤炭加工、化工原料降幅大幅收窄。石油相关三大行业拉动 PPI 环比约 + 0.6 个百分点,为最大贡献项。

有色持续强势:有色矿采选 +36.4%、有色冶炼+22.4%,供应偏紧支撑价格。

2、内部:国内复工复产 + 新动能发力

1)复工复产带动煤炭、电力、黑色金属价格温和回升。

2)AI 算力驱动:光纤制造、外存储设备、电子专用材料价格同比上涨76.1%、21.1%、18.7%。

3)“反内卷”推动新能源价格回升:光伏设备价格、锂电池制造价格同比分别上涨5.2%、2.5%。

3、当前上游价格向中下游传导尚不充分,关注终端消费复苏进度与工业品价格上涨可持续性

图表:PPI同比增速较2月的-0.9%转正至0.5%

来源:wind,CEIC,华泰研究

图表:2026年3月,石化、有色产业链价格环比涨幅居前

来源:Wind,光大证券研究所

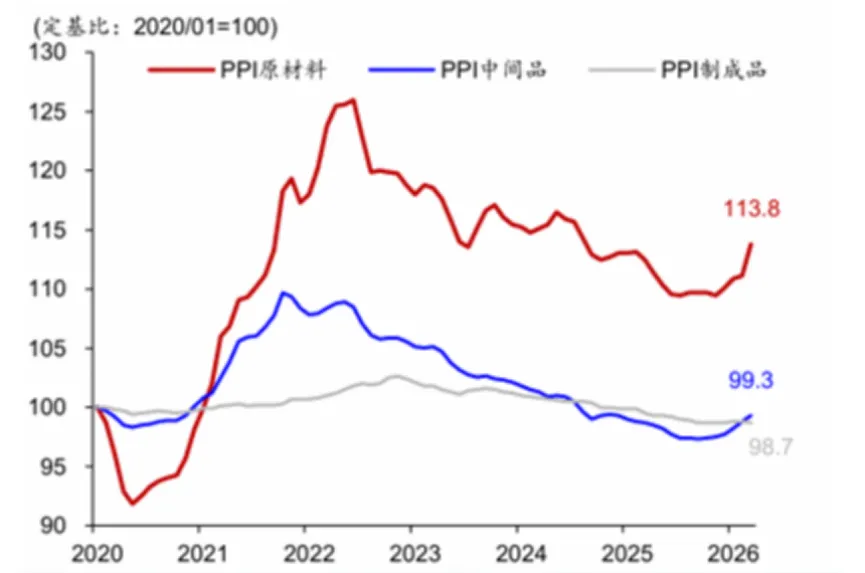

图表:3月PPI上中下游分化格局仍在延续

来源:wind,CEIC,华泰研究

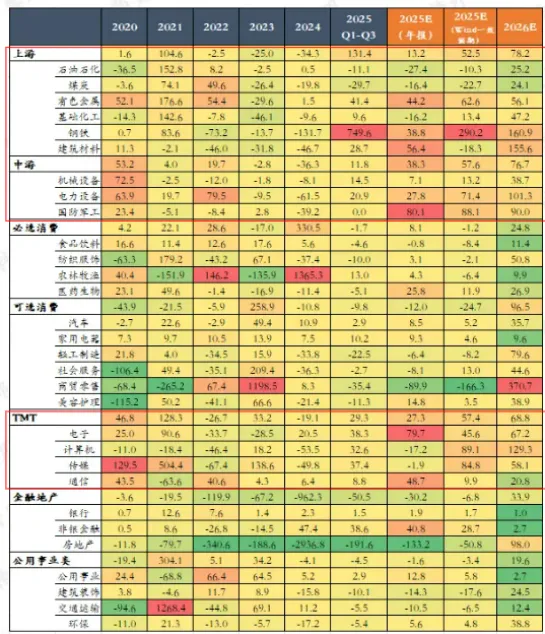

5.企业盈利回暖:年报一季报陆续披露,A股业绩回暖,上游资源、中游制造、TMT(电子通信)盈利居前,AI领域上游硬件好于下游应用

1)A股整体盈利回升

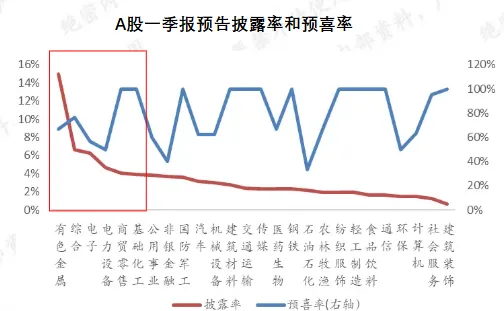

截至4/21,2025年报已披露2594份,披露率47%,其中超八成企业实现盈利,六成企业净利润同比增长,近半数企业实现营收与净利润双增长。

一季报业绩预告已披露168份,披露率0.05%,预喜率70%。

行业层面:上游资源、中游制造、TMT(电子通信)盈利居前

结合已披露年报及2025盈利一致预期:上游资源、中游制造、TMT三大板块盈利增速居前。

一季报预告:披露率和预喜率双高集中于两大方向:1、资源品(有色、化工);2、泛AI(电子、电力设备)

图表:A股第一季报预告披露率和预喜率

来源:陆浦研究院

图表:上游资源、中游制造、TMT(电子通信)盈利居前

来源:Wind,陆浦研究院

2)AI领域上市公司业绩:硬件端算力链公司业绩爆发,同时加大资本开支,反映行业高景气

1)细分行业(通信和电子)2025年利润增速预计保持双位数。

2)龙头公司业绩爆发:算力链的六大细分领域龙头2025年-2026Q1营收增速平均80-100%,净利润增速200-300%。存储龙头佰维存储25年净利润8.5 亿,激增429%,26Q1单季净利 29 亿,已超 2025 全年。光模块龙头中际旭创25年/26Q1净利润增长108%和262%;芯片龙头寒武纪2025年实现营业收入64.97亿元,同比大增453%,净利润20.59亿元,26Q1 预增 220%,率先“摘U”。

3)龙头公司2025年资本开支增速翻倍,反映行业高景气。

图表:国内AI硬件上市公司业绩

来源:Wind,陆浦研究院

3)AI领域上市公司业绩:应用端预计反转,驱动来自AI相关业务的加速变现

细分行业计算机和传媒的利润增速2025年预计扭亏,26年有望继续保持50%+的增速。

互联网龙头公司业绩分化,核心差异来自外卖大战投入和AI资本开支,但共同趋势是AI业务正在加速变现(增速20-40%)

①腾讯未受外卖大战影响,业绩稳健增长:2025年营收7518亿元 (同比+14%);净利润2596亿元(同比+17%)。全年AI相关云服务收入突破200亿元,同比增长超40%。

②阿里、京东、美团因外卖大战支出大拖累短期利润,但AI业务形成一定对冲 。以阿里为例,2025 年四季度营收2848亿元(同比+2%),调整后净利润 167亿元(同比- 67%),利润承压源于外卖大战投入超800亿+AI资本支出巨大;但云相关营收 432亿元,同比增 36%,AI相关产品(AI算力服务、通义千问模型)收入连续10个季度实现三位数增长。

图表:港股互联网上市公司营收、净利润、资本开支

来源:Wind,陆浦研究院

图表:中国与美国十大互联网公司市值对比

来源:网络

6.当前管理人配置与业绩:AI方向分化,价值稳健派基于长期产业逻辑、企业护城河及商业模式迭代角度看好互联网,业绩落后;成长风格配置业绩增长确定性更强的硬件算力+存储+电力,2026YTD 20-60%

Q2.国家队资金动向:从广谱配置宽基抓beta,转向行业赛道寻找结构性alpha

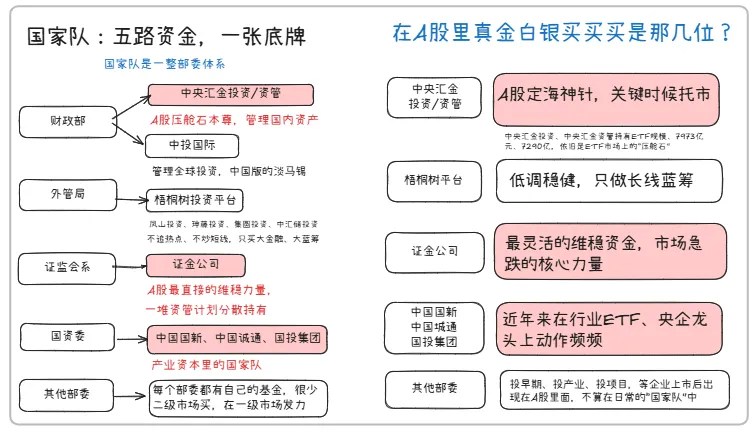

1.国家队资金有哪些:汇金与证金是维稳市场的压舱石,国资委系的国新、诚通和国投是产业资本里的国家队、聚焦行业赛道与央企主题

国家队主要来源于五大部委体系。具体包括:隶属财政部的中央汇金与中投国际;代表外管局的梧桐树投资平台;代表证监会系的证金公司;代表国资委的产业资本(如中国国新、中国诚通等);以及专注于一级市场早期和项目投资的其他部委基金。这五路资金共同构成了一个庞大且分工明确的国家级投资体系。

在A股市场的实际操作中,这几支主力资金扮演着不同的维稳与投资角色。中央汇金是关键时刻托底市场的定海神针,持有庞大的ETF规模;证金公司是最灵活的维稳力量,主要用于应对市场急跌;梧桐树平台风格低调稳健,专注长线大蓝筹;而国资委旗下的平台近年来则在行业ETF和央企龙头标的上动作频频。相比之下,其他部委的资金主要在一级市场发力,通常不参与A股二级市场的日常交易。

图表:国家队详细情况

来源:陆浦研究院

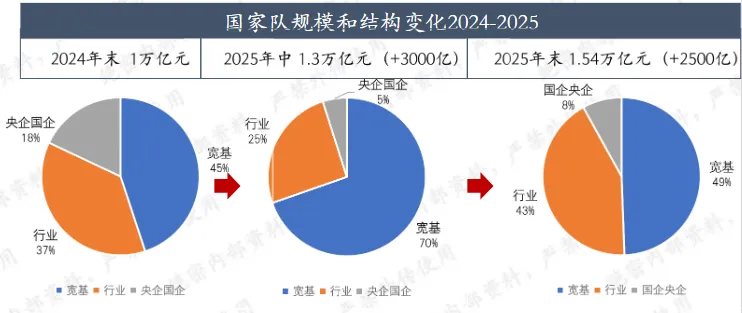

2. 国家队资金跟踪:2025年末突破1.5万亿,全年增长5500亿,策略从beta到alpha,行业ETF占比显著提高

总规模:2025年国家队ETF规模突破1.5万亿,全年增长5000亿:国家队ETF持仓规模首破1.5万亿大关,2025全年强力增持超5000亿,下半年增持2000+亿。

策略演进: 从Beta向Alpha进阶,策略精细化深耕。宽基ETF为底仓,逐步主动增配半导体、医疗、有色等高景气行业ETF,并保持一定比例的央国企红利/科创主题的配置。

主体分工: 汇金系、诚通系与国新系形成差异化矩阵,分别聚焦“宽基压舱”、“科技赛道”、“央/国企科技+红利”的三大方向。

图表:国家队主体及配置方向

图表:国家队规模和结构变化

来源:陆浦研究院

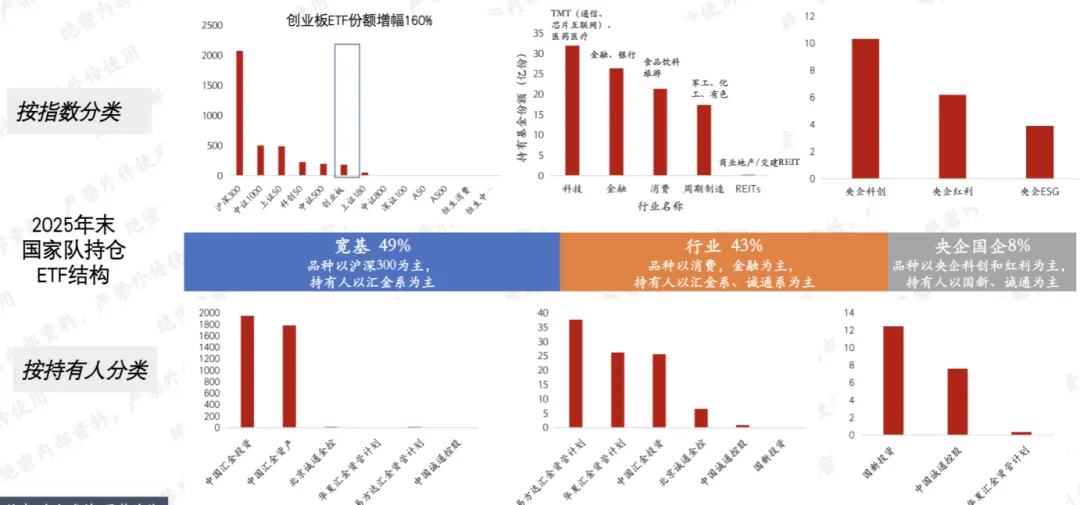

3.2025年底国家队ETF最新持仓:行业、宽基各占半壁江山,近一年大笔增持创业板、医药医疗,增持硬件端通信芯片、减持互联网

图表:2025年末国家对持有ETF结构

来源:陆浦研究院