功率芯片市场规模将超650亿美元:宽禁带半导体引领多领域变革

点击“蓝字”关注我们,了解更多信息

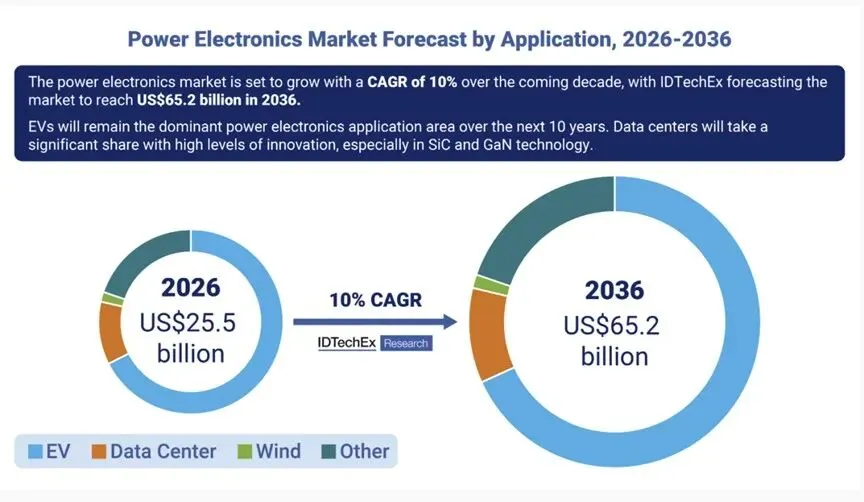

随着电力电子应用对效率、功率密度、可靠性及小型化的要求日益提高,传统硅基器件逐渐触及物理极限。以碳化硅(SiC)和氮化镓(GaN)为代表的宽禁带(WBG)半导体,凭借其耐高压、高频开关和耐高温等优势,正在数据中心、电动汽车、可再生能源等领域加速渗透。据IDTechEx预测,全球电力电子市场规模到2036年将突破650亿美元,未来十年的复合年增长率(CAGR)将达到10%。

一、电动汽车:碳化硅占据主导,氮化镓仍需突破

过去20年,硅基IGBT一直是电动汽车牵引逆变器、车载充电器(OBC)和DC-DC转换器的核心器件。然而,SiC MOSFET正快速取代这一地位。IDTechEx预计,到2036年,SiC MOSFET将在电动汽车主驱逆变器、OBC及DC-DC市场占据绝大部分份额。其高温运行能力、更快的开关速度以及更小的体积,不仅能显著提升系统效率,还能减轻重量、缩小尺寸,从而直接提升电动汽车的续航里程与整体性能。

氮化镓在电动汽车领域同样展现出巨大潜力,但其大规模应用仍取决于两大关键因素:一是在严苛车载环境中长期可靠性的验证,二是在800V高压架构下稳定工作的能力。因此,GaN在电动汽车市场需要更长时间才能真正巩固自己的位置。

二、数据中心:AI算力浪潮推动向800V直流架构转型

自2023年人工智能爆发式增长以来,数据中心行业经历了深刻变革。AI模型日益复杂,训练所需算力急剧攀升,新一代AI芯片功耗也随之大幅提高。这对数据中心电力电子系统提出了全新挑战——必须在更小空间内实现更高效率、更高功率密度的电源转换。

宽禁带半导体在此背景下迎来重要机遇。无论是电源单元(PSU)还是负载点(PoL)转换器,SiC和GaN都能凭借更高的开关频率和击穿电压,在保持高可靠性的同时,实现更紧凑、更高效的电源设计。

更为关键的是,数据中心电源架构正从传统的交流供电,向800V高压直流(HVDC)架构演进。这一转变可减少电源转换级数与故障点,提升整体效率,并有望在2030年前支撑起1MW级别的单机架功耗。IDTechEx预测,未来十年内,800V直流将成为新建AI数据中心的主流供电架构。报告同时对比了数据中心与电动汽车两大市场的异同,指出二者在技术创新上存在诸多交叉与协同。

三、风能发电:硅基器件可靠性根深蒂固,宽禁带渗透步伐谨慎

与电动汽车和数据中心相比,风电行业对宽禁带半导体的接受速度明显更慢。这是因为风能电力电子设备功率等级更高、运行环境更严苛(极端温度、高湿度、盐雾腐蚀),且一旦故障损失巨大。因此,整机厂商长期倾向于选用经过数十年验证的硅基技术。

不过,随着SiC器件可靠性的持续提升,以及风电OEM与SiC供应商之间合作的加深(例如IDTechEx与日立能源等企业的交流),行业态度正在缓慢转变。IDTechEx预测,未来十年风电变流器中将稳步引入碳化硅技术。这一进程也标志着宽禁带半导体迈出了重要一步——在极端环境下的长期可靠性终于得到工业界的认可,从而将应用版图从消费电子、汽车拓展到严苛的可再生能源领域。

四、跨行业视角:创新路径各不相同,但相互启发

从追求极致功率密度的AI数据中心,到成本与可靠性至上的风电变流器,再到对续航和性能极为敏感的电动汽车,电力电子的创新在不同行业呈现出迥异的面貌。然而,这些领域之间并非孤立——数据中心对高密度电源的追求会反哺汽车电源架构,汽车用SiC的规模化降本也会惠及风电。因此,只有采取跨行业、系统级的观察视角,才能真正理解一项技术突破如何在不同应用场景中落地与演化。

版权与免责声明:一、本公众号注明“原创”的文章,其他媒体可以转载,但转载时必须保持内容的完整性,且务必注明来源。二、本公众号注明其他来源的文章,是出于分享信息之目的而转载的公开内容,版权归原作者所有。如涉及版权问题,敬请联系,我们将在第一时间核实并处理。

点击阅读原文,报名参加6月25-26日 · 苏州

功率半导体新能源创新应用大会

玻璃基板(TGV)技术产业论坛(双会同开)

Hi

关注我们

扫码入群 拓展人脉