台湾数据中心市场规模与增长趋势分析(2026-2031)

最近摩多情报(mordor intelligence)对2026至2031年台湾的数据中心市场规模与增长趋势进行了分析预测,报告要点如下:

台湾数据中心市场报告按数据中心规模(小型、中型、大型和超大规模)、层级类型(第一层和第二层、第三层和第四层)、数据中心类型(超大规模/自建、企业/边缘和托管)、终端用户(BFSI、IT和ITES、电子商务、政府、制造业、媒体娱乐、电信等)以及热点进行细分。市场预测以IT负载容量(兆瓦)为单位提供。

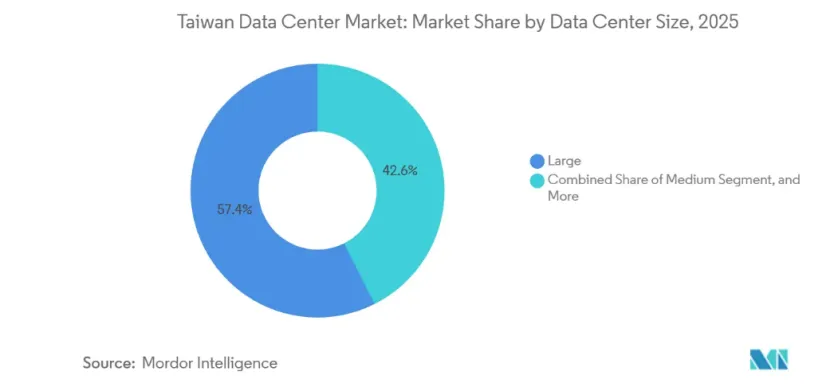

**按数据中心规模,大型设施在2025年以57.42%的容量份额领先;中型设施预计到2031年将以10.12%的复合年增长率扩展。

**按层级划分,三级设施在2025年台湾数据中心市场份额占56.52%,而四级设施部署的复合年增长率为10.32%,直至2031年。

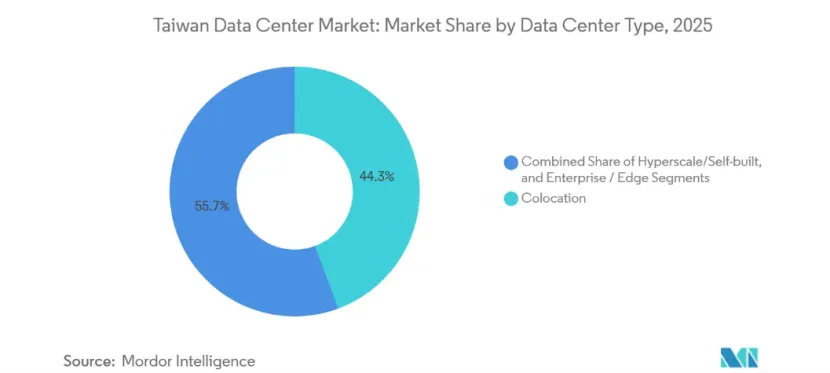

**按设施类型划分,2025年共置(colocation)占台湾数据中心市场规模的44.35%,超大规模自建项目在2026-2031年间以10.63%的复合年增长率增长。

**按终端用户计算,2025年IT和ITES(信息技术赋能服务)占台湾数据中心市场的47.61%,而BFSI(银行、金融服务和保险)工作负载在2031年前的复合年增长率为11.51%。

**按热点区计算,台北2025年占用量60.92%,桃园以2031年前复合年增长率10.78%成为增长最快的区域。

台湾数据中心市场趋势与洞察

台湾数据中心市场装机基数在2025年约为280.90兆瓦,预计从2026年的302.97兆瓦增长至2031年的468.11兆瓦,预测期(2026-2031年)复合年增长率为9.09%。超大规模自建项目的不断扩大、能效法规的收紧以及半导体驱动的高性能计算负载激增,正在重塑供需。

美国云计算巨头正前期投入资金以争取土地和电力,而岛内电信公司则转向液冷、人工智能优化设施以保住市场份额。政府对可再生能源证书的补贴、分级电价以及快速演变的5G边缘需求正在加速设计创新并压缩上市时间。与此同时,抗震建筑、双语人才短缺和电网连接延误增加了成本和复杂性,但并未减缓投资意愿。

驱动因素影响分析

美国云计算大厂的超大规模自建项目激增

AWS、Microsoft和Google通过直接从Taipower购买土地和电力块,绕过了共置中介,这使专有的液冷系统和可再生能源采购成为可能。AWS于2025年1月在台北开设了三区,投资超过50亿美元,创下台湾有史以来最大规模的云部署。自建校区现在锚定着延迟网格,连接台北与东京、香港和新加坡,时间不到35毫秒。然而,变压器短缺和七年交期可能导致第二阶段扩建推迟到2027年之后。

政府绿色能源补贴计划数据中心PUE优化

经济部于2025年11月开始对超大规模场地实施1.3%的PUE上限,并于2026年1月推出分级电价,对低效设施收取高达20%的附加费。[2]达成目标的运营商将获得快速通道许可和电价折扣,促使水冷、屋顶太阳能和可再生能源证书采购的早期应用。中华电信于2024年将数据中心PUE降至1.61,并计划到2030年实现100%可再生能源采购。该激励计划使预测的复合年增长率增加了1.5个百分点。

快速5G部署推动边缘微站点需求

截至2024年12月,台湾拥有894万5G用户,占37%,超过2万个基站上线。运营商正在基站共址100-500千瓦的边缘站点,以支持超低延迟游戏、工业物联网和智能工厂工作负载。远传电信2026年规划5G边缘中心投资预算30亿新台币(1亿美元),台湾移动计划到2025年底建设30个MEC节点。分布式边缘容量缓解了台北的电网拥堵,并带来了1.2个百分点的增量增长。

半导体行业的大数据工作负载与极紫外光刻分析

台积电的每台EUV扫描仪每天输出高达5TB的数据,需要现场分析集群,延迟低于10毫秒。台南的Fab 18已经拥有四级节点,富士康与英伟达正在建设一个配备1万GPU的AI工厂超级计算机,以助力先进工艺研发。半导体行业的需求集中在新竹、台中和台南,对市场增长贡献1.9个百分点。

约束影响分析

高地震风险推高建设成本和保险溢价

台湾位于太平洋火环,数据中心需安装基站隔离平台和双馈变电站,导致四级建设成本占比高达40%。2024年4月3日的地震使台积电损失9244万美元,灾难模型预测现代地震可能引发120亿美元的保险损失。高风险区域的年度保险费超过被保险价值的2%,较预测复合年增长率下降1.4个百分点。

北部热点地区电网连接批准延迟

泰电力变压器短缺以及2025年对桃园北部新建5兆瓦以上接入的暂停令,使投运时间延长了六到十二个月。中华电信和Vantage将建设重点转向桃源,而四个新建的161千伏变电站预计于2025-2027年建设,旨在缓解拥堵。临时柴油发电提高了资本支出,短期增长减少了1.1个百分点。

细分分析

按数据中心规模划分:中型设施锚定新兴边缘架构

中型设施引起了日益增长的关注,因为半导体晶圆厂和银行需要5-15兆瓦的边缘节点,靠近生产线和交易引擎。台湾中型设施数据中心市场规模预计将以10.12%的复合年增长率上升,超过整体趋势,因为企业偏好更快的建设周期和较低的资本密集度。2025年大型园区仍占据57.42%的份额,反映了AWS台北和谷歌彰化的布局,但台北的电网上限将新兆瓦电力引导至桃园和南部园区的模块化10兆瓦模块化。

中型站点还受益于台湾金融服务委员会规定,要求灾难恢复中心距离主要地点超过50公里,促进银行采用双站点策略。相比之下,虽然超大规模自建数量较少,但推动了最大的绝对产能增加,并以合同价格锁定功率。2兆瓦以下的小型站点主要专注于内容分发网络缓存和电信边缘功能,但批发率下降时利润率会被压缩。

按层级类型:监管要求推动第四层级的采用

第四层部署预计将以10.32%的复合年增长率超过台湾数据中心市场,这得益于英国金融保险(BFSI)的恢复时间要求和抗震能力要求。第三层部署仍占2025年容量的56.52%,但随着超大规模企业将定制冗余与专有冷却相结合,增长放缓。

一级和二级站点正在改造或退役,因为它们无法满足部委规定的1.4 PUE上限,除非进行重大改造。第四级建筑的建设成本溢价为30-40%,但可避免监管罚款和声誉风险。投资者越来越多地将四级认证视为提升资产流动性的差异化因素,使台北和桃园的早期项目能够在动工前预租超过80%的产能。

按数据中心类型划分:超大规模自建重新定义供应接口

2025年共置占有44.35%的容量份额,超大规模自建新增项目以10.63%的复合年增长率增长,重新调整了电力和土地的采购方式。随着AWS、Microsoft和Google将各自的园区设在海底电缆登陆点旁,台湾数据中心市场份额预计将缩小。

批发预租模式主导了剩余的第三方建设,Vantage的16兆瓦TPE11和Keppel的80兆瓦园区在动工前已完全被预订出去。零售共置对于需要四分之一机架灵活性,但又必须通过GPU兼容、液冷机柜实现差异化的中小企业来说,依然具有重要意义。能够将可再生能源证书和管理型人工智能服务捆绑在这些预租合同中的运营商,可以达到更高的利用率和获得溢价的能力。

按终端用户分类:BFSI 在数字优先政策下引领增长

2025年,IT和ITES工作流程依然占据47.61%的份额,但随着银行现代化核心系统并采用实时欺诈分析,BFSI工作负载将创下最快的11.51%复合年增长率。国泰金融200亿新台币(6.7亿美元)数字基础设施预算和中世银行云原生迁移,凸显了这一转型。

制造业需求,主要是半导体晶圆厂,推动了高密度集群在新竹和台南校区共址。政府、媒体和电信部门稳步扩张,但相对速度较慢,受预算周期和对公共部门资金依赖的限制。越来越多的研究机构也开始按月租赁GPU容量,进一步丰富了共置大厅的租户组合。

地理分析

2025年,台北占用了60.92%的产能,而桃园则成为增长最快的区域,预计2031年复合年增长率为10.78%。台北的主导布局继续利用最密集的海底电缆登陆站网络和靠近金融交易所的优势。2024年下半年,城市的共置空置率缩减至16%,推动批发价格上涨,尽管电网审批放缓。已持有土地银行职位的运营商,如Chief Telecom和中华电信,加快改造计划,以实现PUE低于1.5的目标并保持竞争力。

桃园成为主要的流量汇聚点,得益于“航空城”计划和智慧城市特别区激励措施,这些激励措施将许可周期缩短多达30%。Vantage第二阶段的16兆瓦建设、Keppel的80兆瓦合资企业,以及计划中的富士康-英伟达GPU枢纽,共同将机场走廊转变为台湾扩展最快的超大规模区域。

以台南和高雄为首的南部和中部地区,正搭载半导体制造热潮和人工智能工厂的兴起。台南国家云计算中心和富士康人工智能工厂提升了电力需求,但将地震和风险分配分散,远离北方。彰化是谷歌1.12 PUE站点的所在地,依然是一个可再生能源展示平台,如果能缓解区域间延迟障碍,未来有扩展潜力。

竞争格局

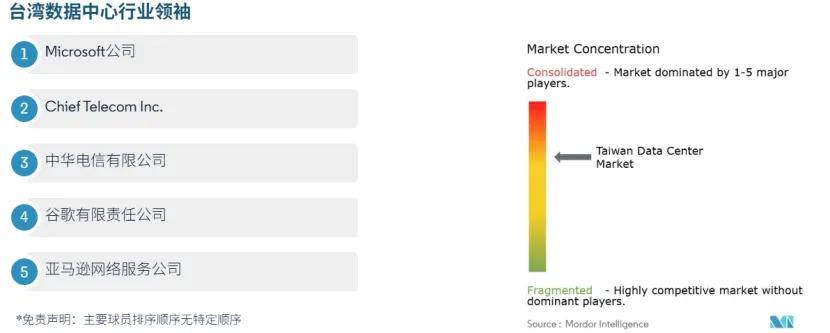

现有岛内电信公司曾拥有超过70%的本地托管容量,但国际云商的到来正在分散市场份额。中华电信拨款323.6亿新台币(约10.8亿美元)用于AI准备扩展和海底光缆升级,包括与NTT合作的全光子网络演示,以降低园区间延迟。Chief Telecom的即插即用液冷设备在三个月内占用率达到70%,凸显了对GPU密集机架的积压需求。

Vantage、Keppel、Empyrion Digital、Epoch Digital 和 BDx 通过批发预租赁合同、DGX-Ready 认证以及低于 1.33 的 PUE 目标实现差异化。技术重点正转向直接液冷和可再生能源采购,以符合政策的可再生能源使用规定。2026-2027年大量产能上线后,较小的岛内运营商可能会寻求合作或退出。

既有企业和新晋企业正在紧密联盟,以争取人才、可再生能源和GPU供应。中华电信于2026年4月与英伟达达成协议,开设了水冷演示实验室,帮助缩小台湾4万人的技能缺口,同时Vantage与吉宝现共同采购高效开关设备,以降低7-10%的制造成本。Chief Telecom、BDx和Epoch Digital加入了2026年可再生能源采购联盟,目标是到2030年实现1太瓦时清洁能源,这表明规模、可持续性和认证AI准备度将决定市场赢家。

近期行业发展

2026年1月:台电实施分级电价,PUE< 1.3,效率低下的运营商则面临附加费超过20%的处罚。

2025年12月:台湾在台南启用首个15兆瓦国家云计算中心,以加强数字主权。

2025年7月:Chief Telecom首个即插即用液冷数据中心上线,PUE降至1.5以下。

2025年5月:Vantage宣布桃园TPE11二期16兆瓦扩建,2026年完全预租。

https://www.mordorintelligence.com/industry-reports/taiwan-data-center-market