城投观察 | 公募REITs一级市场形成“首发+扩募”双轮驱动格局

1

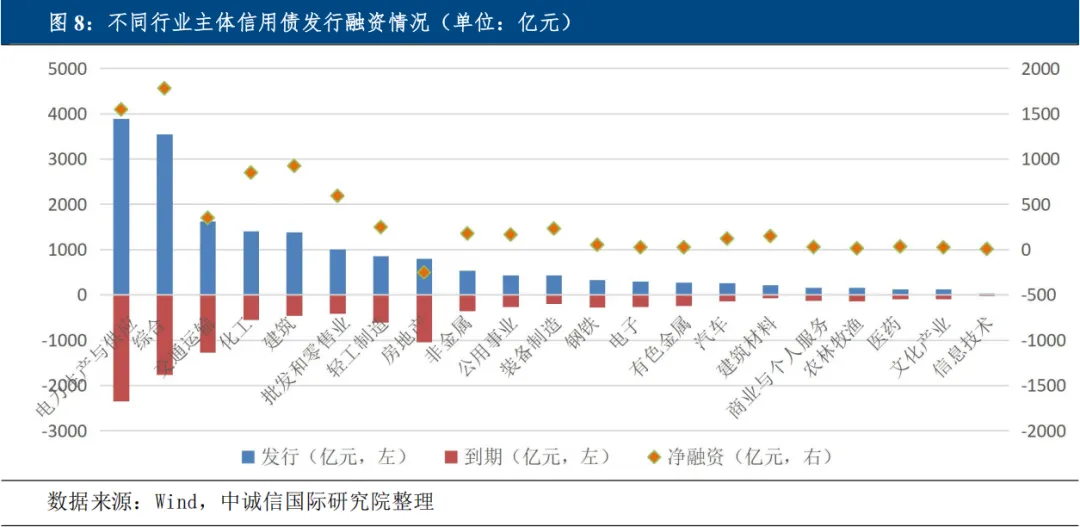

一季度产业债资金向新兴领域适度倾斜

产业债供给明显增长,一季度发行规模2.08万亿元,同比增幅11.83%,净融资规模翻倍至8549.01亿元。从行业来看,产业债资金流向仍以传统产业为主,但新兴产业亦获得更多增量资金支持。具体地,电力生产与供应、综合行业信用债发行量均超过3500亿元,净融资规模均超过1500亿元。第二梯队为交通运输、化工、建筑、批发和零售业、轻工制造行业,发行量在800至1700亿元,净融资规模均为正。此外,值得关注的是,新兴领域债券融资有所增长,电子、信息技术、医药、汽车等代表高技术的行业融资规模合计716.95亿元,同比增加26.5%,且均为净流入态势,显示债券市场在支持产业创新方面的支持力度有所加强。

来源:中诚信研究

一季度信用债市场复盘与下阶段展望:产业债发力支撑融资增长,震荡行情下关注结构性机会

2

公募REITs一级市场形成“首发+扩募”双轮驱动格局

我国公募REITs一级市场已形成“首发+扩募”双轮驱动格局。自2021年首批9单公募REITs设立以来,市场稳步扩容,截至目前累计成立81只、发行规模2089亿元。2024年受政策推动发行节奏提速,三四季度发行规模分别达148亿元、262亿元;2025年因底层资产质量走弱及监管趋严,首发节奏放缓。扩募与首发共同构成双轮驱动,作为已上市REITs的市场化再融资机制,其流程与首发类似,目前已有9只产品完成扩募、总金额122亿元。

来源:覃汉固收笔记

3

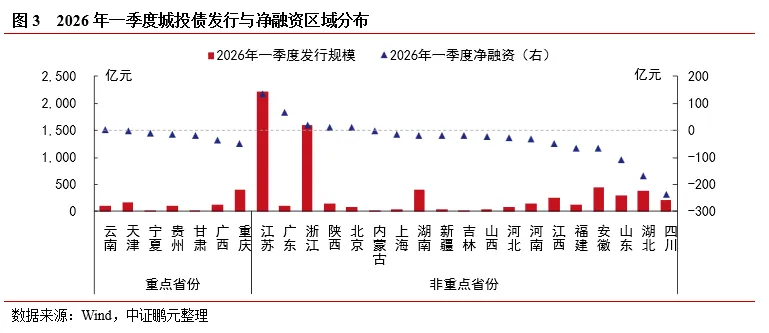

二季度,城投债存量将持续压降,仍将维持平稳净偿还态势,同时由于到期规模下降带来的再融资需求减少,城投债一级供给预计将大幅下滑。二季度,城投债整体压降的节奏相对平稳,预计将维持2,000亿元左右的净偿还规模,考虑到期和回售规模约8,000亿元,二季度发行规模约6,000亿元,同比下降25%。从区域来看,重点省份加速“退名单”,主要重点省份的压减速度相对快于其他省份,非重点地区中,四川、山东、湖北整体压降速度相对较快。

来源:中证鹏元评级

政策优化发力,净融资增长,利率低位震荡——2026年一季度我国信用债市场分析与展望

4

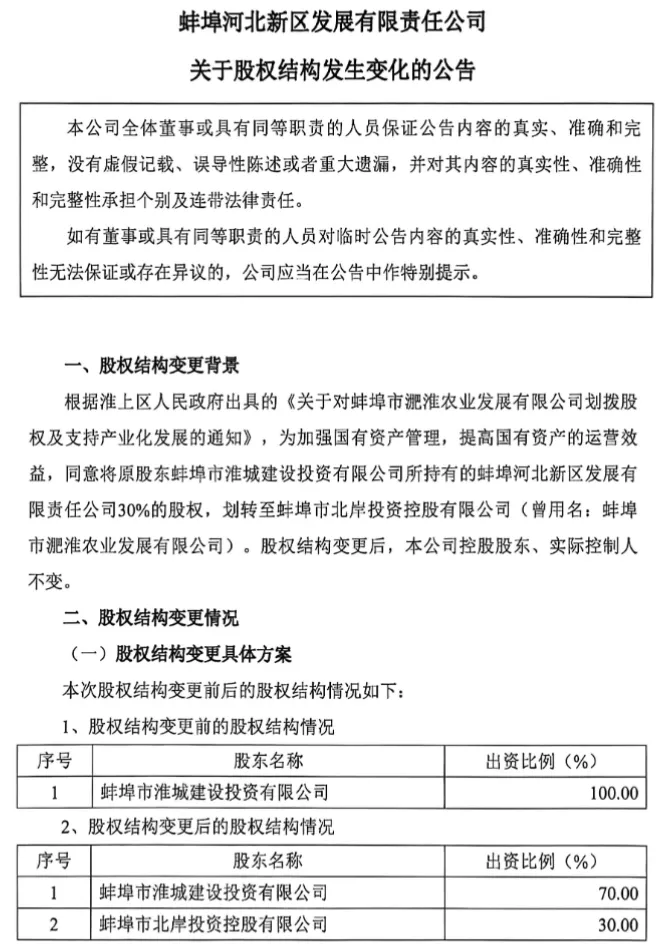

蚌埠河北发展股权结构变更完成

2026年4月27日,蚌埠河北新区发展有限责任公司发布公告称,根据淮上区人民政府通知,原股东蚌埠市淮城建设投资有限公司持有的30%股权划转至蚌埠市北岸投资控股有限公司。变更后,蚌埠市淮城建设投资有限公司持股70%,蚌埠市北岸投资控股有限公司持股30%,控股股东和实际控制人仍为蚌埠市淮城建设投资有限公司及蚌埠市淮上区人民政府。

本文内容仅为地方政府投融资研究中心的工作人员根据市场信息搜集并整理,不代表市场全貌。所涉的内容仅为个人的观察与整理,中心对其准确性、可靠性、完整性不做任何保证。本文亦不代表中心的研究观点。

迁移说明:为了更好地聚焦城投领域专业化研究,提升内容质量和服务水平,我们拟后续将《城投观察》迁移至”城投50人论坛”公众号平台发布。为保证您能持续获取最新文章,请及时关注”城投50人论坛”微信公众号。

– END –

在这里聆听城投

在这里学习融资

扫描下方二维码,翻开更多投融资平台文章

▼