清能互联电力现货市场周报(04.13-04.19)

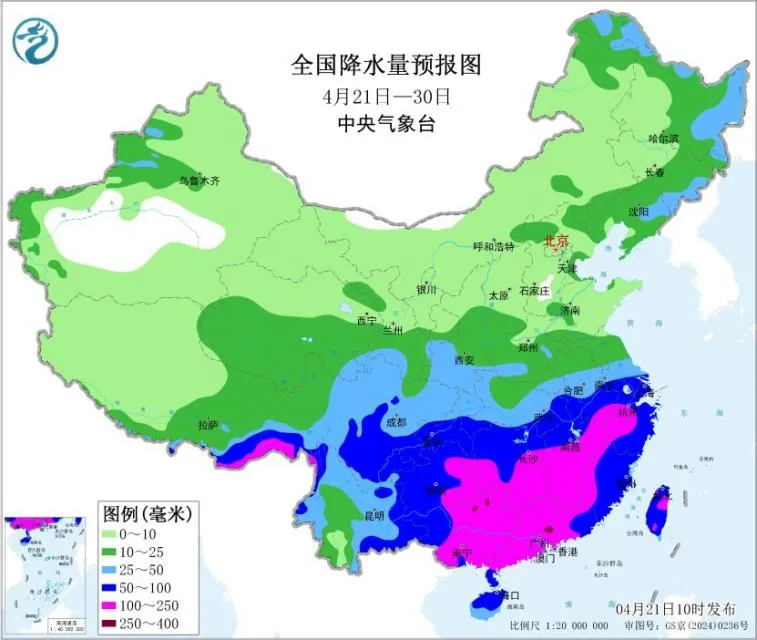

气温与降水:气温方面,除了青藏高原、内蒙古东北部、黑龙江和云南西部平均气温较常年同期略偏低外,全国其他大部地区气温较常年同期偏高1~3℃,其中,江南东南部、华南中北部及内蒙古中部等地的部分地区偏高4~5℃。降雨方面,西南地区东部、江南、华南北部及云南西北部、西藏东南部等地累计降水量有40~100毫米,部分地区有120~200毫米;西北地区东部、华北、东北地区、黄淮及新疆北部等地累计降水量有10~30毫米,局地40毫米左右;华北北部、东北地区中北部、西南地区东部、江南及广西等地降水量较常年同期偏多,全国其余大部地区降水偏少。

展望未来,西南地区东部、江南、华南及西藏东南部等地累计降水量有50~100毫米,其中江南、华南及贵州东部、西藏东南部的部分地区有120~160毫米,局地超过200毫米;此外,西北地区东南部、东北地区、黄淮、江汉、江淮及新疆伊犁河谷、青海中南部等地累计降水量有10~20毫米,部分地区超过30毫米;除江南、华南等地降水量较常年同期偏多3~7成,部分地区偏多1倍以上外,全国其余大部地区降水偏少。

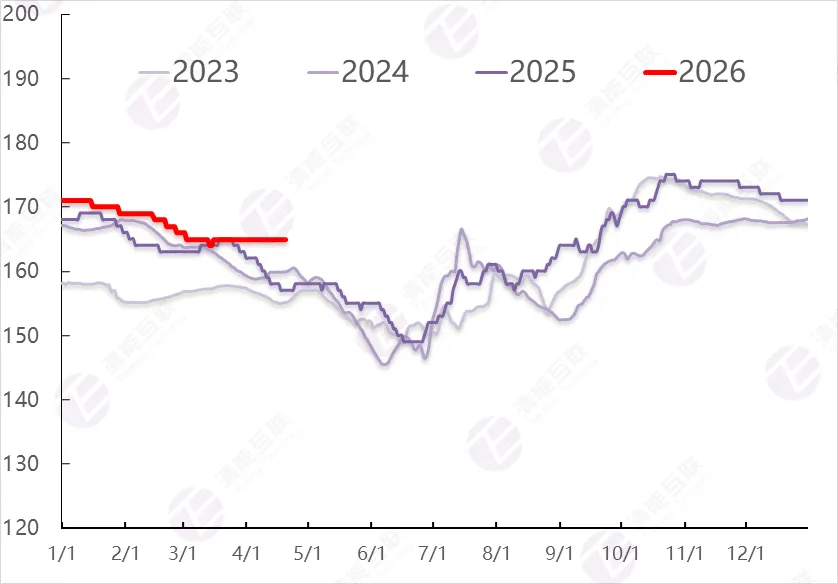

水库水情:截止本周,本周三峡水库平均水位为165.0m,平均水位较上周上升0m,环比上升0%;入库流量11728m³/s,较上周上升2590m³/s,环比上升28%;出库流量12128m³/s,较上周上升2085.71m³/s,环比上升21%。

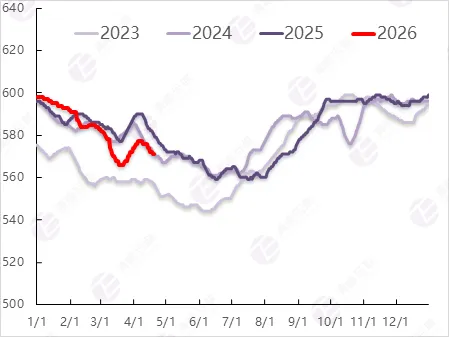

本周溪洛渡水库平均水位为572.29m,平均水位较上周下降4.14m,环比下降1%;入库流量2442m³/s,较上周上升128.57m³/s,环比上升6%;出库流量2881m³/s,较上周上升21.43m³/s,环比上升1%。

辐照度:截止本周,国网区域辐照度变化趋势:山西辐照度均值为208W/m²,环比下降8.98%;山东辐照度均值为221W/m²,环比上升4.25%;湖北辐照度均值为179W/m²,环比上升26.2%;甘肃辐照度均值为211W/m²,环比上升1.28%。南网区域辐照度变化趋势:广东辐照度均值为213W/m²,环比上升5.61%;广西辐照度均值为195W/m²,环比下降14.03%;海南辐照度均值为260W/m²,环比下降7.08%;贵州辐照度均值为195W/m²,环比下降4.23%;云南辐照度均值为256W/m²,环比上升4.49%。

风速:截止本周,国网区域风速变化趋势:山西风速均值为2.55m/s,环比下降0.02%;山东风速均值为2.44m/s,环比下降22.32%;湖北风速均值为1.66m/s,环比下降19.32%;甘肃风速均值为2.71m/s,环比上升11.04%。南网区域风速变化趋势:广东风速均值为2.4m/s,环比下降31.15%;广西风速均值为2.24m/s,环比下降29.41%;海南风速均值为3.03m/s,环比下降26.05%;贵州风速均值为2.34m/s,环比下降23.83%;云南风速均值为2.11m/s,环比下降20.81%。

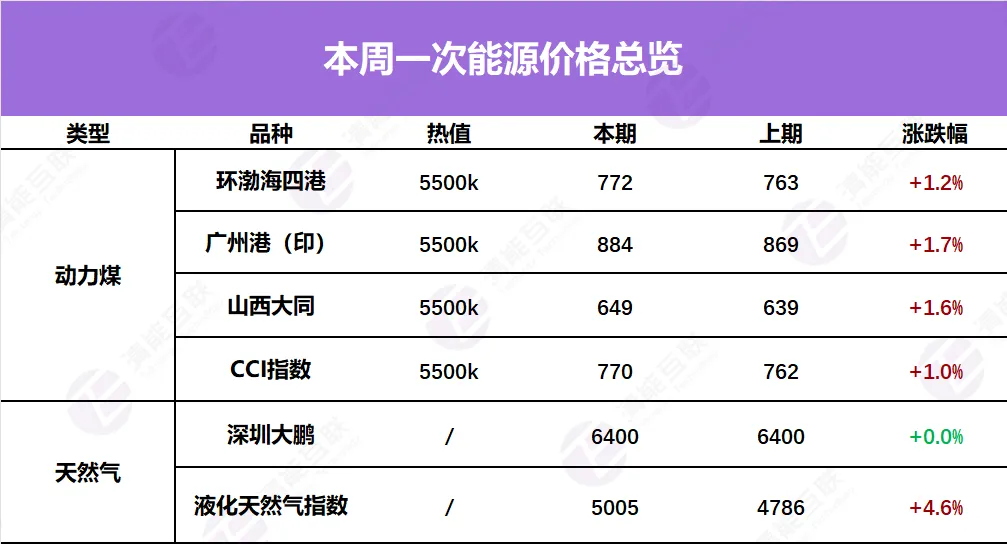

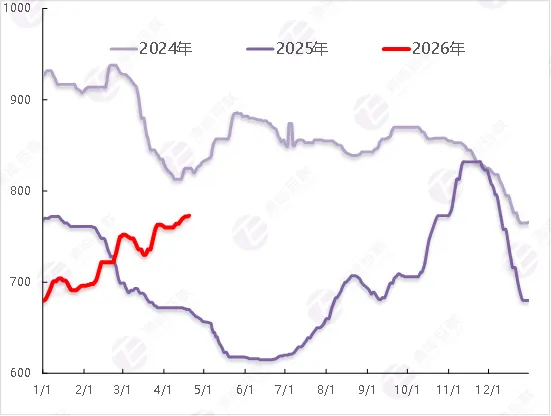

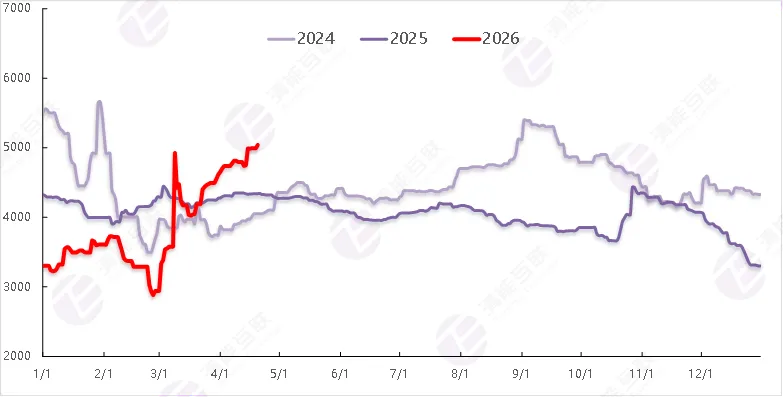

截止本周,环渤海四港5500大卡动力煤成交均价为773元/吨,周环比上升1.2%。CCI动力煤价格指数为770元/吨,周环比上升1.0%。液化天然气指数为5005元/吨,周环比上升4.6%。

动力煤:本周动力煤市场出现分化,港口表现强于产地。供给方面,主产区煤矿产销基本平衡,部分煤矿因检修或库存调整,价格小幅涨跌,下跌煤矿数量居多,有高性价比的煤矿仍保持一定出货量。库存方面,受大秦线检修影响,北港库存持续去化,贸易商捂货挺价情绪较强,报价小幅上探,但下游采购还价意愿较强,实际成交仍以刚需补库为主,整体成交活跃度有限,实际成交区间略有上移。需求方面,受气温回升、水电出力增加等因素影响,电厂整体负荷率下降,多数电厂库存维持较高水平,补库需求有限。部分沿海地区因高温天气民用电负荷攀升,日耗有所回升,但未有大规模采购压力。煤化工、冶金、建材等非电行业处于生产旺季,为市场提供一定需求支撑,但以按需采购为主。

天然气:本周国内LNG价格小幅上涨,整体维持震荡偏强走势。供给端,本周LNG供给端整体偏紧。全国LNG工厂开工率约 48%,较正常水平偏低,部分装置检修或停产,对市场供应形成一定收缩。此外,国际运输不确定性仍对供应形成扰动。近期中东航运风险导致全球约 20% LNG运输受到影响,部分船期延误,进一步强化市场挺价情绪需求方面。需求端,整体处于季节性淡季。采暖需求基本结束,工业需求增速放缓,车用需求略有回升。整体来看,下游多以刚需采购为主,对高价资源接受度有限,需求端支撑偏弱。

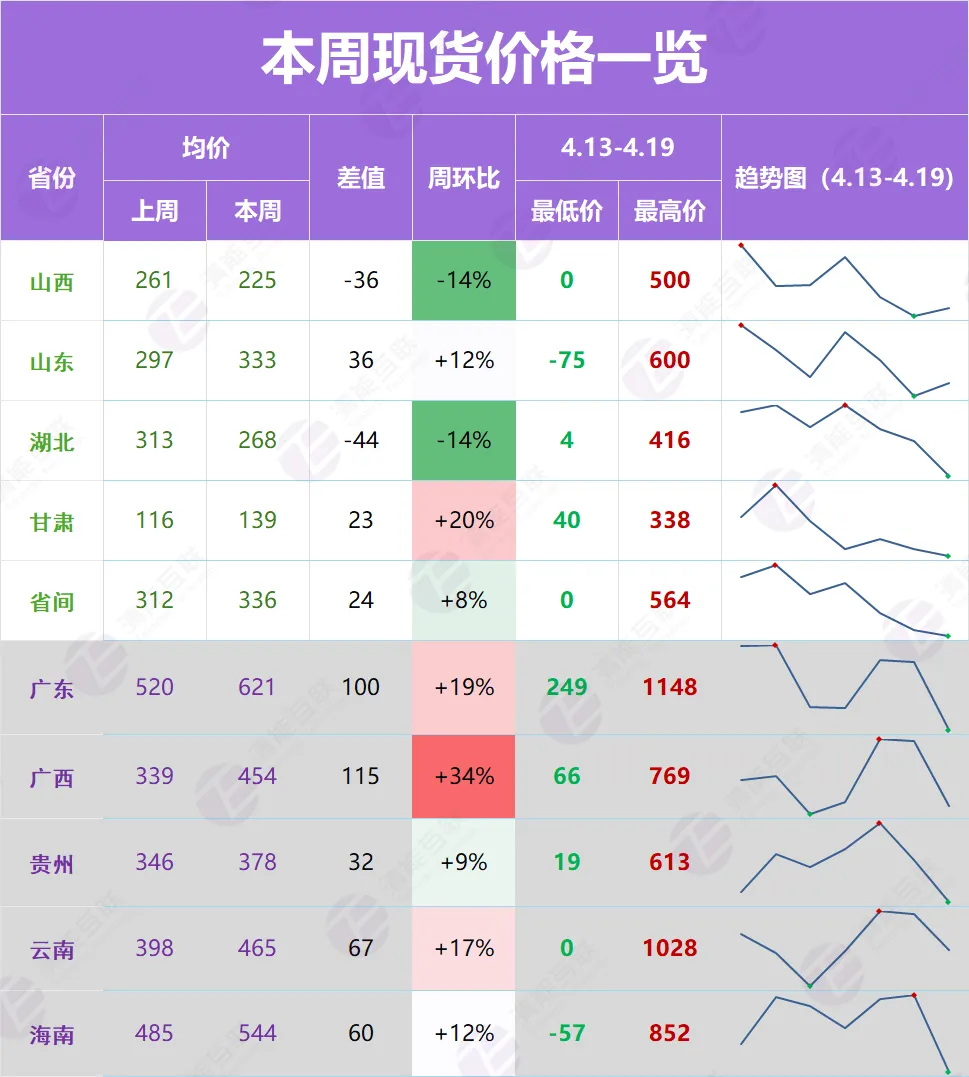

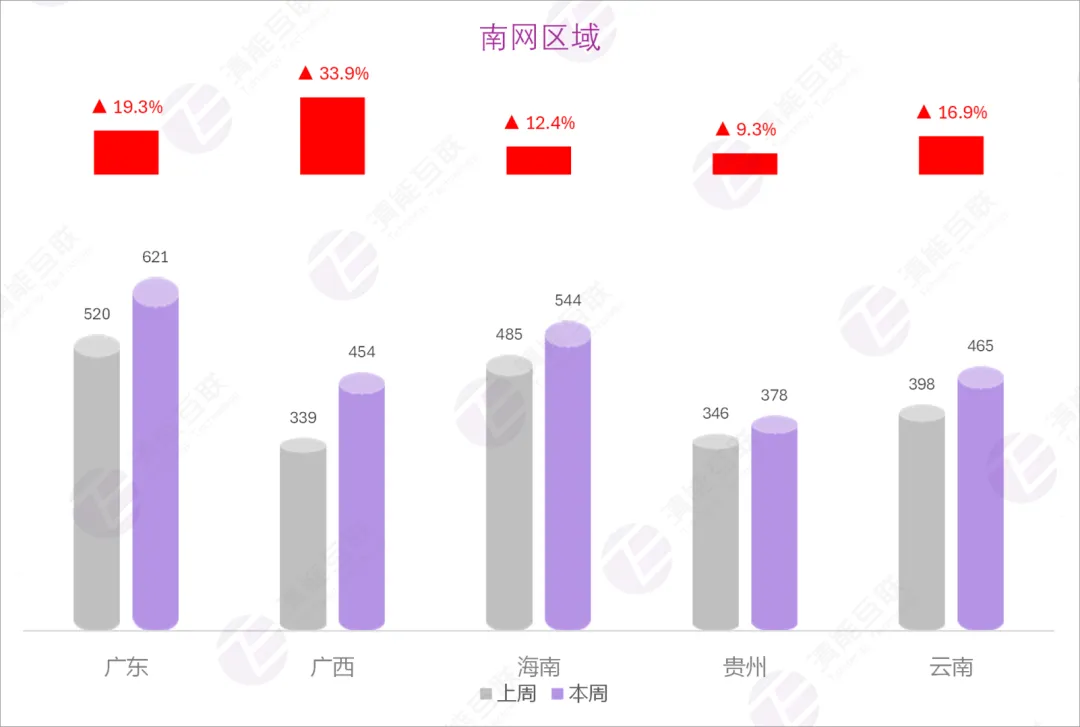

省内日前价格:本周全国主要电力市场日前均价变动情况如下,在国网区域,山西日前省内日前价格较上周下降14%,为225元/MWh,山东日前省内日前价格较上周上升12%,为333元/MWh,湖北日前省内日前价格较上周下降14%,为268元/MWh,甘肃日前省内日前价格较上周上升20%,为139元/MWh。在南网区域,广东日前省内日前价格较上周上升19%,为621元/MWh,广西日前价格较上周上升34%,为454元/MWh,海南日前价格较上周上升9%,为378元/MWh,贵州日前价格较上周上升17%,为465元/MWh,云南日前价格较上周上升12%,为544元/MWh。

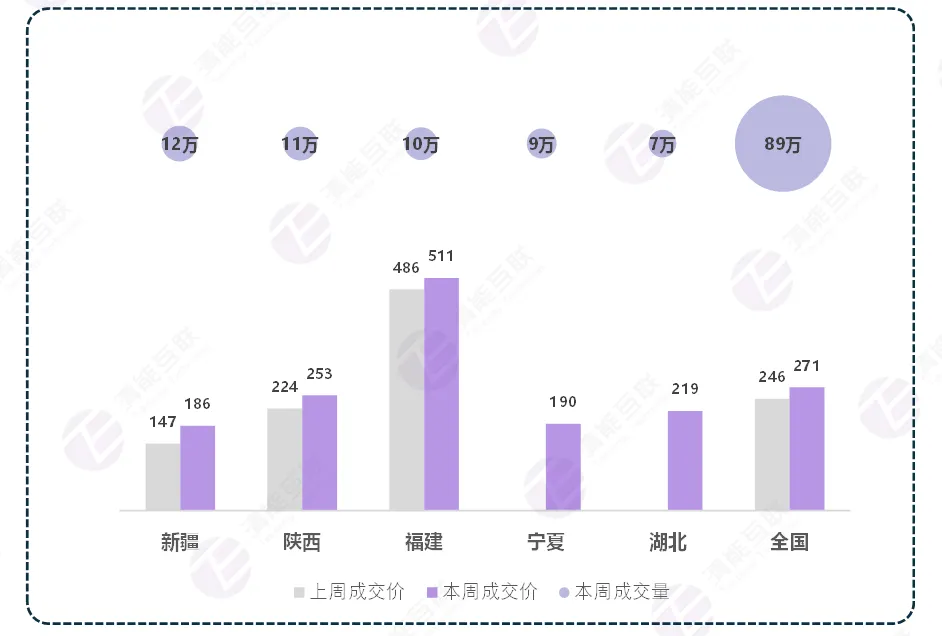

省间日前价格:本周全市场成交均价为336元/MWh,环比上升8%。福建为成交价格最高的卖方,达511元/MWh。苏南为成交价格最高的买方,达518元/MWh。

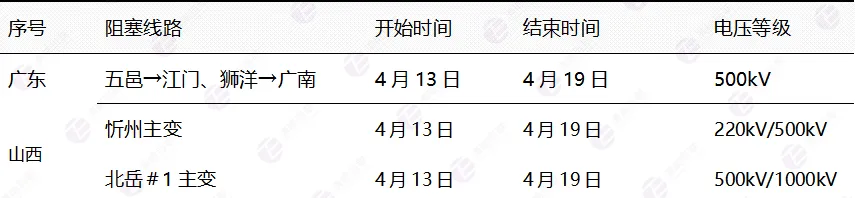

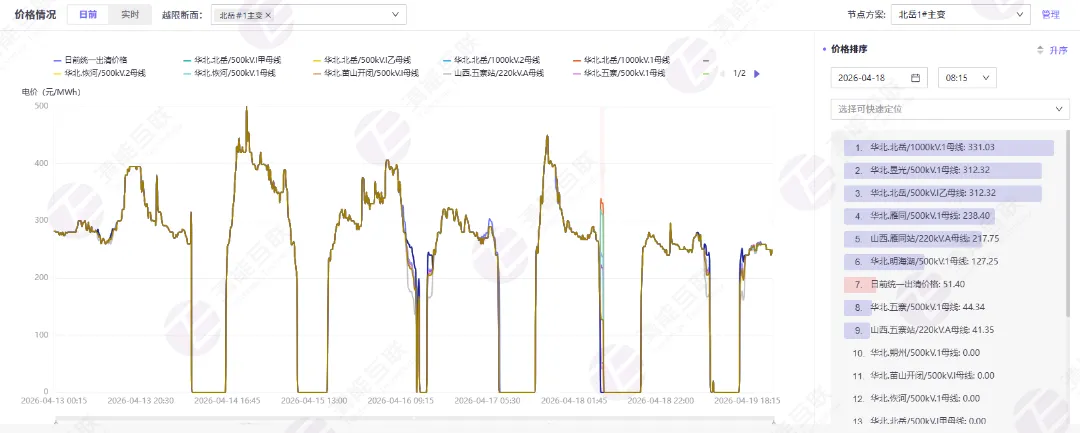

山西:忻州主变为本周越限频次较高的阻塞线路,日前越限6次,实时越限5次。其中主要造成忻州220kV往忻州500kV方向的价格分离现象。日前最大价差约为235.38元/MWh(16日11:00),实时最大价差约为469.99元/MWh(19日11:15)。北岳#1主变为本周越限频次最高且较为严重的阻塞线路,日前越限1次,实时越限2次。其中主要造成五寨、北岳500kV甲、恢河、苗山开闭站往北岳1000kV、北岳500kV乙、昱光、雁同方向的价格分离现象。日前最大价差约为286.93元/MWh(18日08:00),实时最大价差约为309.70元/MWh(16日14:30)。

广东:本周五邑→江门、狮洋→广南断面持续受控,该线路阻塞在日前与实时均有发生,在实时市场由于受实时母线负荷变化影响,实时线路阻塞更为严重,节点价格分离程度较日前显著加大。

资料来源:中央气象台

资料来源:清能互联辅助决策系统-气象看板

除了青藏高原、内蒙古东北部、黑龙江和云南西部平均气温较常年同期略偏低外,全国其他大部地区气温较常年同期偏高1~3℃,其中,江南东南部、华南中北部及内蒙古中部等地的部分地区偏高4~5℃。

西南地区东部、江南、华南北部及云南西北部、西藏东南部等地累计降水量有40~100毫米,部分地区有120~200毫米;西北地区东部、华北、东北地区、黄淮及新疆北部等地累计降水量有10~30毫米,局地40毫米左右;华北北部、东北地区中北部、西南地区东部、江南及广西等地降水量较常年同期偏多,全国其余大部地区降水偏少。

西南地区东部、江南、华南及西藏东南部等地累计降水量有50~100毫米,其中江南、华南及贵州东部、西藏东南部的部分地区有120~160毫米,局地超过200毫米;此外,西北地区东南部、东北地区、黄淮、江汉、江淮及新疆伊犁河谷、青海中南部等地累计降水量有10~20毫米,部分地区超过30毫米;除江南、华南等地降水量较常年同期偏多3~7成,部分地区偏多1倍以上外,全国其余大部地区降水偏少。

三峡水位(米)

溪洛渡水位(米)

资料来源:公开渠道收集整理

资料来源:公开渠道收集整理

水库水情:截止本周,本周三峡水库平均水位为165.0m,平均水位较上周上升0m,环比上升0%;入库流量11728m³/s,较上周上升2590m³/s,环比上升28%;出库流量12128m³/s,较上周上升2085.71m³/s,环比上升21%。

本周溪洛渡水库平均水位为572.29m,平均水位较上周下降4.14m,环比下降1%;入库流量2442m³/s,较上周上升128.57m³/s,环比上升6%;出库流量2881m³/s,较上周上升21.43m³/s,环比上升1%。

图表5 本周辐照度环比变化趋势

资料来源:电力交易中心,清能互联辅助决策系统

图表6 本周风速环比变化趋势

资料来源:电力交易中心,清能互联辅助决策系统

资料来源:公开渠道收集整理

环渤海港口煤炭库存

CCI动力煤价格指数(5500k)

资料来源:清能互联辅助决策系统-一次能源价格趋势

资料来源:清能互联辅助决策系统-一次能源价格趋势

本周动力煤市场出现分化,港口表现强于产地。供给方面,主产区煤矿产销基本平衡,部分煤矿因检修或库存调整,价格小幅涨跌,下跌煤矿数量居多,有高性价比的煤矿仍保持一定出货量。库存方面,受大秦线检修影响,北港库存持续去化,贸易商捂货挺价情绪较强,报价小幅上探,但下游采购还价意愿较强,实际成交仍以刚需补库为主,整体成交活跃度有限,实际成交区间略有上移。需求方面,受气温回升、水电出力增加等因素影响,电厂整体负荷率下降,多数电厂库存维持较高水平,补库需求有限。部分沿海地区因高温天气民用电负荷攀升,日耗有所回升,但未有大规模采购压力。煤化工、冶金、建材等非电行业处于生产旺季,为市场提供一定需求支撑,但以按需采购为主。

市场成交仍将以刚需采购为主,价格可能继续保持稳中偏强。 ①运输供应偏紧。大秦线春季集中检修至4月底结束,北港库存持续去化,市场流通资源特别是优质煤种资源趋紧,为煤价提供底部支撑。 ②非电需求支撑。化工、建材等非电行业开工率回升,对中高卡动力煤需求保持稳定,部分抵消了电煤淡季需求下滑,为市场提供一定需求支撑。 ③进口补充有限。主要煤炭出口国政策调整及中东局势不稳,导致进口煤到岸成本高企,基本无性价比优势,国内终端对进口煤采购谨慎,更多转向采购内贸煤,间接支撑内贸煤价。 ④能源替代效应。国际能源高位运行,燃煤机组发电增多,电厂为应对能源成本压力,对煤炭需求保持一定刚性,可能在电力供应紧张前提前备库增加煤炭采购。

图表9 液化天然气价格指数

资料来源:清能互联辅助决策系统-一次能源价格趋势

本周国内LNG价格小幅上涨,整体维持震荡偏强走势。供给端,本周LNG供给端整体偏紧。全国LNG工厂开工率约 48%,较正常水平偏低,部分装置检修或停产,对市场供应形成一定收缩。此外,国际运输不确定性仍对供应形成扰动。近期中东航运风险导致全球约 20% LNG运输受到影响,部分船期延误,进一步强化市场挺价情绪需求方面。需求端,整体处于季节性淡季。采暖需求基本结束,工业需求增速放缓,车用需求略有回升。整体来看,下游多以刚需采购为主,对高价资源接受度有限,需求端支撑偏弱。

短期内LNG价格预计维持窄幅震荡偏强走势。主要受工厂开工率偏低,国际运输不确定性仍存等因素影响。

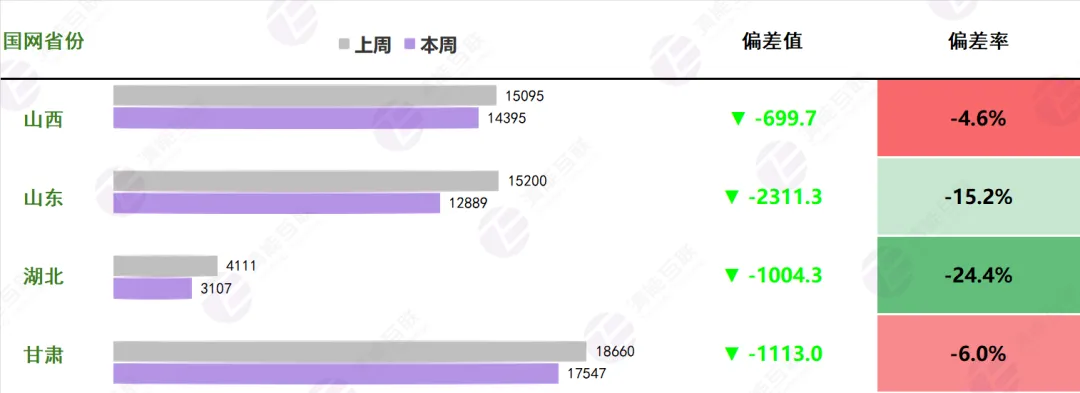

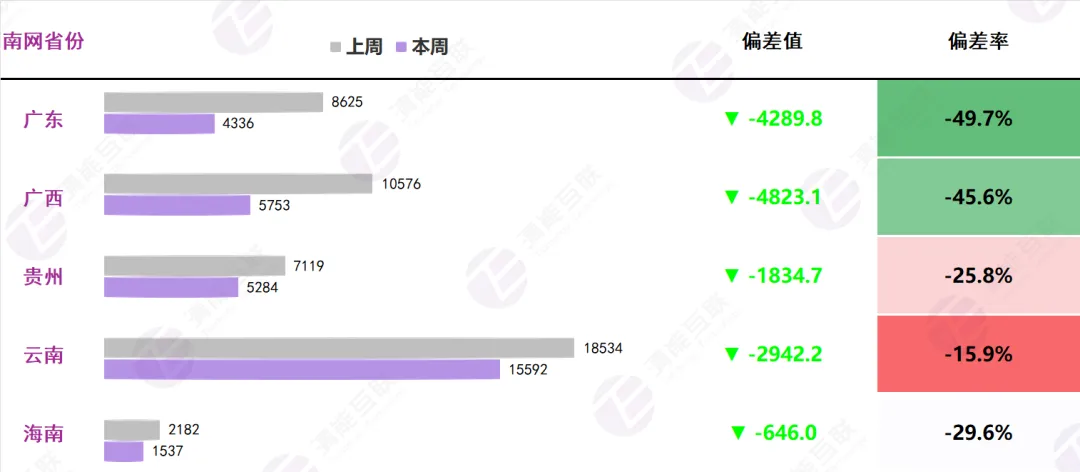

图表10 新能源出力环比变化情况

资料来源:电力交易中心, 清能互联辅助决策系统

山西日前新能源出力较上周下降5%,为14395MW,山东日前新能源出力较上周下降15%,为12889MW,湖北日前新能源出力较上周下降24%,为3107MW,甘肃日前新能源出力较上周下降6%,为17547MW。

广东日前新能源出力较上周下降50%,为4336MW,广西日前新能源出力较上周下降46%,为5753MW,海南日前新能源出力较上周下降26%,为5284MW,贵州日前新能源出力较上周下降16%,为15592MW,云南日前新能源出力较上周下降30%,为1537MW。

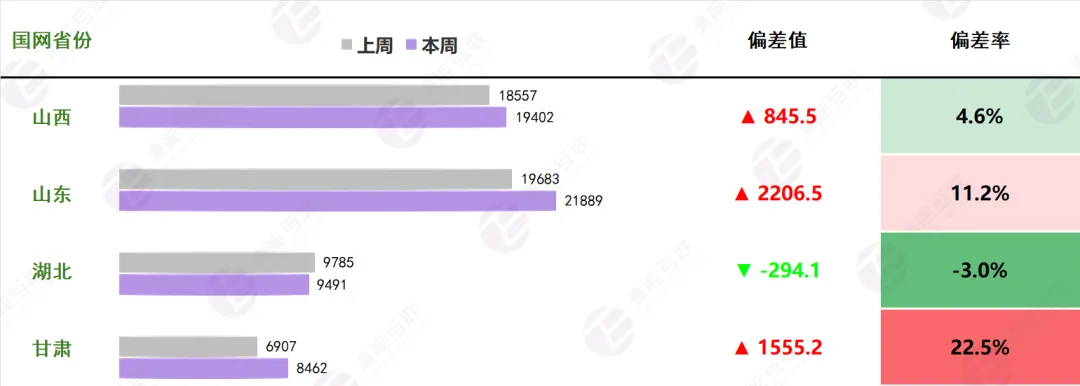

图表11 市场竞价空间环比变化情况

资料来源:电力交易中心, 清能互联辅助决策系统

山西日前竞价空间较上周上升5%,为19402MW,山东日前竞价空间较上周上升11%,为21889MW,湖北日前竞价空间较上周下降3%,为9491MW,甘肃日前竞价空间较上周上升23%,为8462MW。

广东日前竞价空间较上周上升21%,为68438MW,广西日前竞价空间较上周上升100%,为9917MW,海南日前竞价空间较上周上升5%,为8377MW,贵州日前竞价空间较上周上升28%,为20734MW,云南日前竞价空间较上周上升18%,为4087MW。

图表12 现货日前均价环比变化

资料来源:电力交易中心,清能互联辅助决策系统

图表13 现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

山西日前价格较上周下降14%,为225元/MWh,山东日前价格较上周上升12%,为333元/MWh,湖北日前价格较上周下降14%,为268元/MWh,甘肃日前价格较上周上升20%,为139元/MWh。

广东日前价格较上周上升19%,为621元/MWh,广西日前价格较上周上升34%,为454元/MWh,海南日前价格较上周上升12%,为544元/MWh,贵州日前价格较上周上升9%,为378元/MWh,云南日前价格较上周上升17%,为465元/MWh。

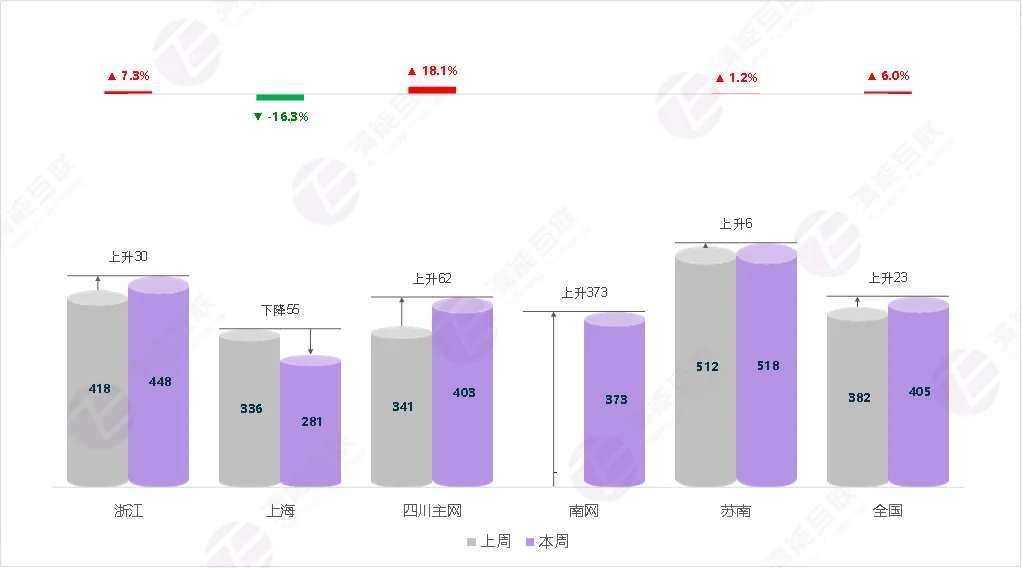

图表14 省间日前售方成交情况气泡图

资料来源:电力交易中心,清能互联辅助决策系统

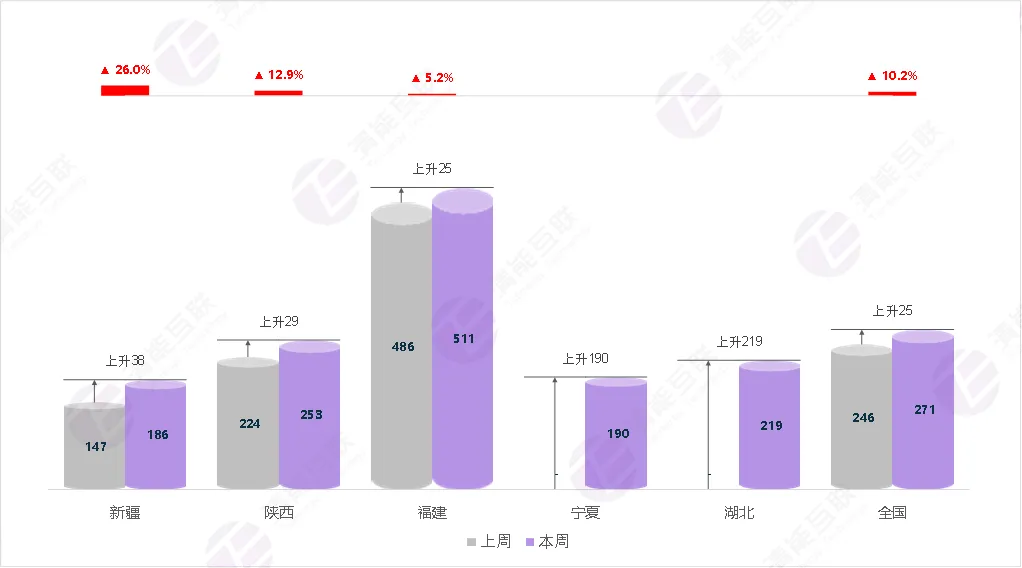

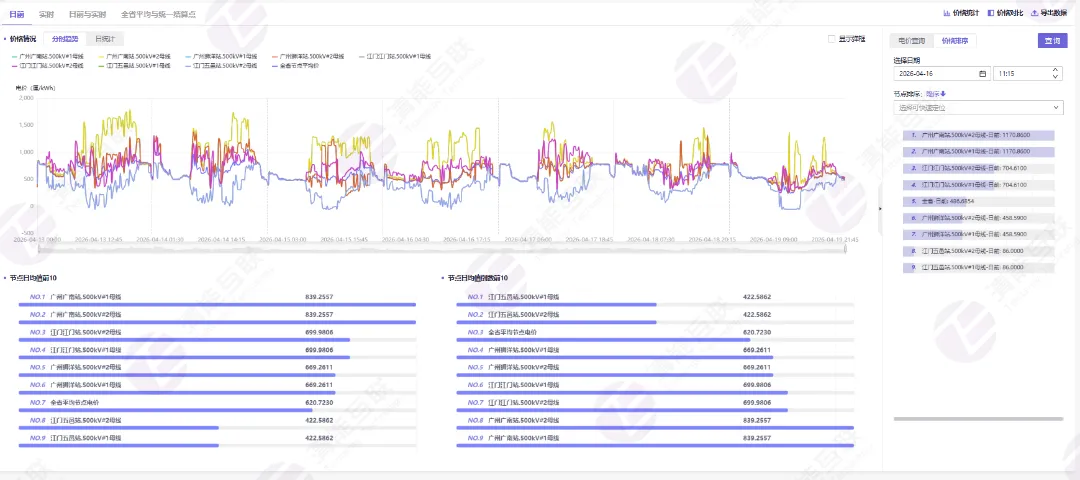

上图反映了本周成交量前5位的售方量价变化情况。本周全国售方成交量为89万MWh,成交价格为271元/MWh,成交价格相比上周有所上升。本周新疆成交量居多,新疆、陕西、福建成交价均有所上升,上升幅度在25-38元/MWh。此外,宁夏、湖北挤进售方成交量前5位。

图表15 省间日前购方成交情况气泡图

资料来源:电力交易中心,清能互联辅助决策系统

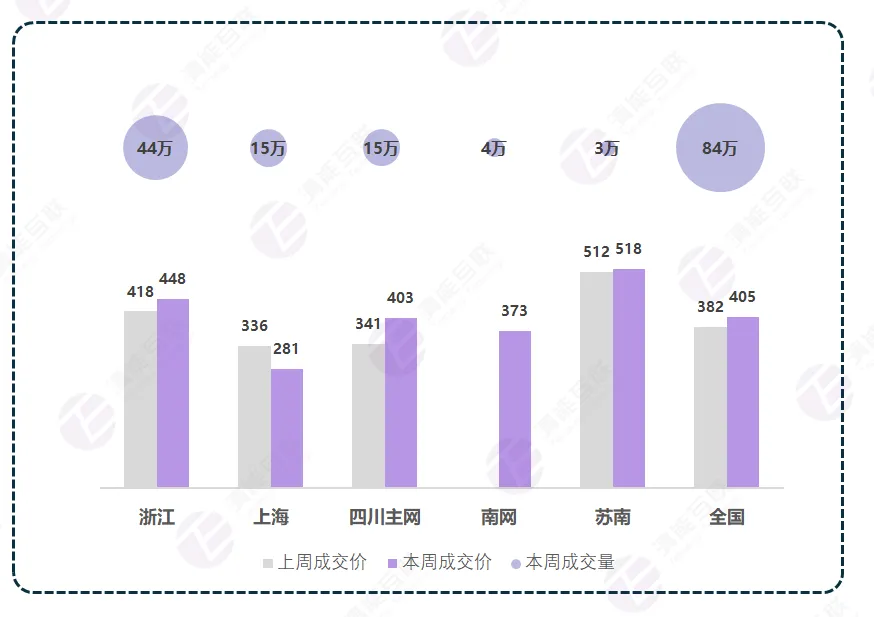

上图反映了本周成交量前5位的购方量价变化情况。本周全国购方成交量为84万MWh,成交价格为405元/MWh,成交价格相比上周有所上升。本周浙江成交量居多,上海成交价有所下降,下降幅度为55元/MWh。浙江、四川主网、苏南成交价均有所上升,上升幅度在6-62元/MWh。此外,南网挤进购方成交量前5位。

图表16 省间日前购售方现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

本周售方成交量前5名的省间现货市场日前变动情况如下:

在售方,新疆、陕西、福建成交价较上周均有所上升,上升幅度在25-38元/MWh。总的来说,售方成交均价有所上升,且上升幅度为10%。值得一提的是,本周宁夏、湖北成交量挤入前5名,且其本周成交价分别为宁夏190元/MWh、湖北219元/MWh。

图表17 省间日前购方现货价格环比变化

资料来源:电力交易中心,清能互联辅助决策系统

本周购方成交量前5名的省间现货市场日前变动情况如下:

在购方,上海成交价较上周均有所下降,下降幅度在55-55元/MWh。浙江、四川主网、苏南成交价较上周均有所上升,上升幅度在6-62元/MWh。总的来说,购方成交均价有所上升,且上升幅度为6%。值得一提的是,本周南网成交量挤入前5名,且南网本周成交价为373元/MWh。

图表18 广东省内阻塞:

五邑→江门、狮洋→广南

本周五邑→江门、狮洋→广南断面持续受控,该线路阻塞在日前与实时均有发生,在实时市场由于受实时母线负荷变化影响,实时线路阻塞更为严重,节点价格分离程度较日前显著加大。

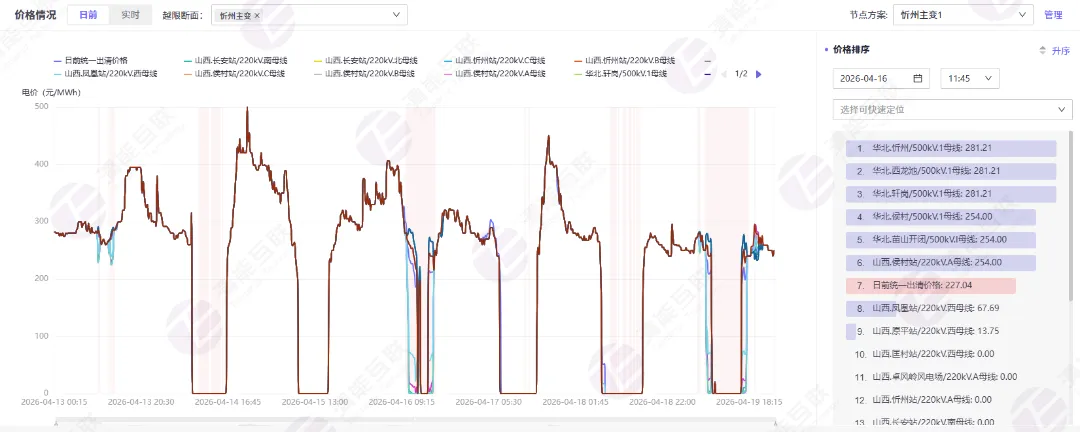

图表19 山西省内阻塞:忻州主变

资料来源:电力交易中心,清能互联辅助决策系统

忻州主变为本周越限频次较高的阻塞线路,日前越限6次,实时越限5次。其中主要造成忻州220kV往忻州500kV方向的价格分离现象。日前最大价差约为235.38元/MWh(16日11:00),实时最大价差约为469.99元/MWh(19日11:15)。

忻州主变在晋北区域,阻塞发生时,忻州220kV位于阻塞上游,忻州500kV位于阻塞下游,阻塞方向是忻州220kV→忻州500kV。阻塞发生时,苗山开闭站、侯村、忻州500kV,西龙池,轩岗等部分节点价格较高,忻州220kV、原平、凤凰、长安等部分节点价格较低。

图表20 山西省内阻塞:北岳#1主变

资料来源:电力交易中心,清能互联辅助决策系统

北岳#1主变为本周越限频次最高且较为严重的阻塞线路,日前越限1次,实时越限2次。其中主要造成五寨、北岳500kV甲、恢河、苗山开闭站往北岳1000kV、北岳500kV乙、昱光、雁同方向的价格分离现象。日前最大价差约为286.93元/MWh(18日08:00),实时最大价差约为309.70元/MWh(16日14:30)。

北岳#1主变在北区域,阻塞发生时,北岳500kV甲位于阻塞上游,北岳1000kV位于阻塞下游,阻塞方向是北岳500kV甲→北岳1000kV。阻塞发生时,五寨、北岳500kV甲、恢河、苗山开闭站等部分节点价格较低,北岳1000kV、北岳500kV乙、昱光、雁同等部分节点价格较高。

▲2026校园招聘火热进行中

欢迎体验“清能现货辅助决策”小程序