金融营销大变局!9月30日起,这些营销方式将彻底失效……

·肖飒律师团队·

中国人民银行等八部门4月24日公布了《金融产品网络营销管理办法》(以下简称“《办法》”)。该《办法》的颁布,标志着我国对金融产品线上营销行为的监管进入了系统化、精细化的新阶段。

今天飒姐团队就从法律实务视角,剖析该《办法》的出台背景、核心要义及其对各类市场主体的深远影响,以期为金融行业从业伙伴们提供清晰的合规指引。

《金融产品网络营销管理办法》出台的背景与时代意义

金融活动的网络化与数字化是不可逆转的时代潮流,《办法》的出台有时代必然性。

一方面,我国对金融活动采取强监管措施,而金融产品目前的网络推广营销仍较为混乱。飒姐团队在执业过程中发现,部分金融机构、第三方营销方存在利用互联网对金融产品进行夸大或虚假宣传,销售不适当的金融产品,甚至违规收集与滥用用户个人信息的行为,积累金融风险的同时,还有可能涉及刑事红线。

从《中华人民共和国中国人民银行法》的立法目的来看,其核心在于“保证国家货币政策的正确制定和执行,建立和完善中央银行宏观调控体系,维护金融稳定”。无序的网络金融营销可能干扰政策传导、损害金融稳定,因此,《办法》的出台,实质上是落实上位法精神、完善宏观审慎管理体系的要求。

另一方面,我国金融产品网络营销领域长期存在监管规则分散、责任主体不清、行为边界模糊的问题。《办法》本身也是对现有法律法规的查缺补漏和编纂汇总。

此前,金融产品网络营销的相关监管规散见于各种法律、法规和规范性文件中。例如,《中华人民共和国广告法》对虚假广告作出了界定,《中华人民共和国消费者权益保护法》要求金融服务经营者履行信息披露义务,《中华人民共和国个人信息保护法》确立了个人信息处理的最小必要原则。这些规定构成了重要的法律基础,但缺乏针对金融产品营销场景下,金融机构、网络平台、第三方合作方等多方主体间责任划分与协同管理的具体规则。

《办法》的出台,正是为了填补这一监管空白,将散见于多部法律中的原则性规定,整合并细化为一套可执行、可追责的专门行为规范,其意义在于构建了一个权责清晰、覆盖全面的线上金融营销法律治理框架。

《金融产品网络营销管理办法》的关键条款解析与市场主体影响

(一)对金融产品提供者及销售机构的影响:营销主体责任的全链条强化

金融产品提供者(如银行、保险公司、基金管理公司)及其委托的销售机构,是网络营销活动的发起方与受益方,也因此承担着首要的、不可推卸的主体责任。

1. 营销内容合规性成为生命线

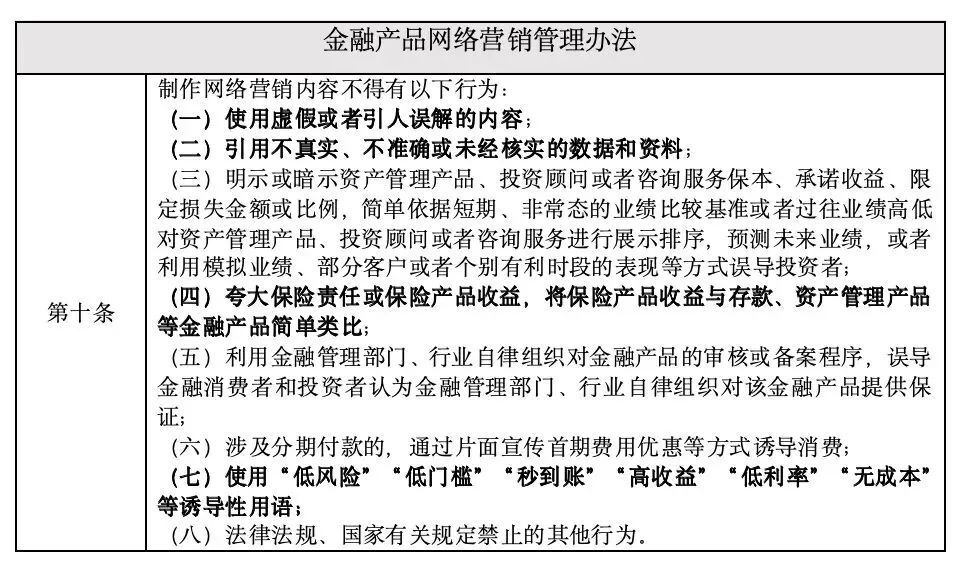

《办法》极大强化了对营销宣传材料的真实性、准确性、完整性要求。这意味着,机构必须确保其通过网络页面、短视频、直播、弹窗等任何形式发布的,关于产品收益、风险、费用、历史业绩等所有信息,都必须与产品合同及实际情况严格一致。

这就意味着,任何为吸引眼球而进行的片面宣传、过度承诺或风险提示不足,都可能构成《中华人民共和国广告法》第二十八条所规定的虚假广告,从而面临行政处罚并承担对消费者的民事赔偿责任。

飒姐团队建议,《办法》出台后,机构内部必须建立严格的营销内容审核与合规风控机制,杜绝“重销售、轻合规”的旧有思维。

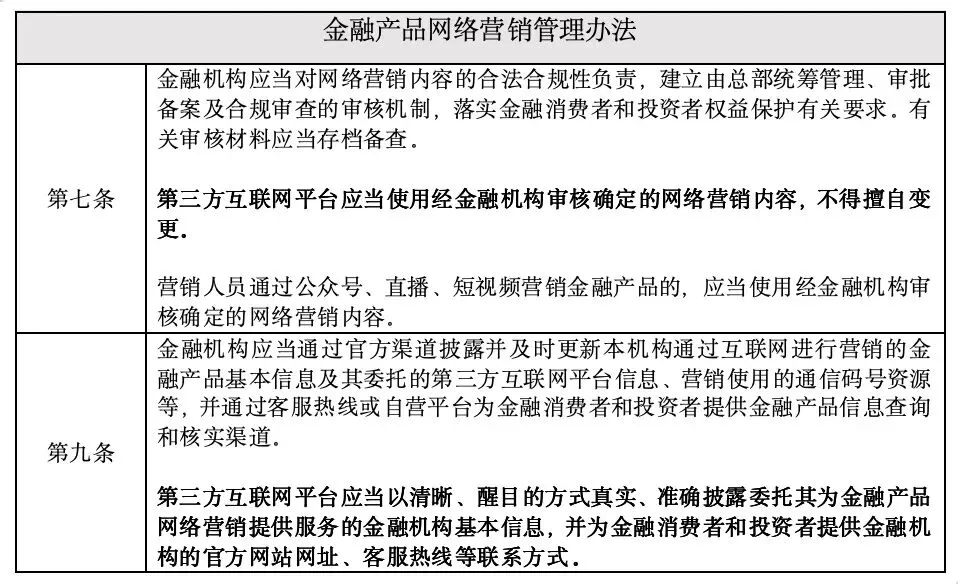

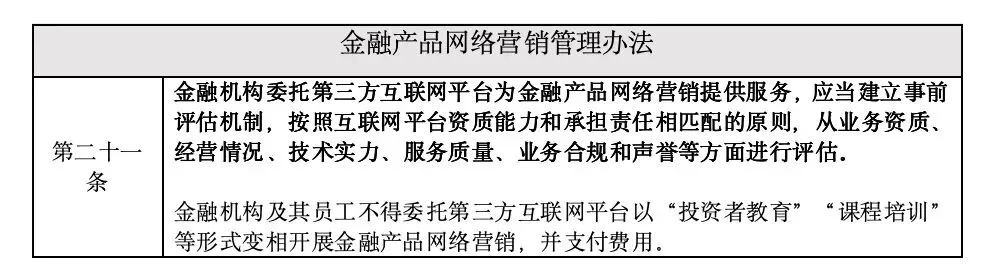

2. 第三方合作管理责任显著加重

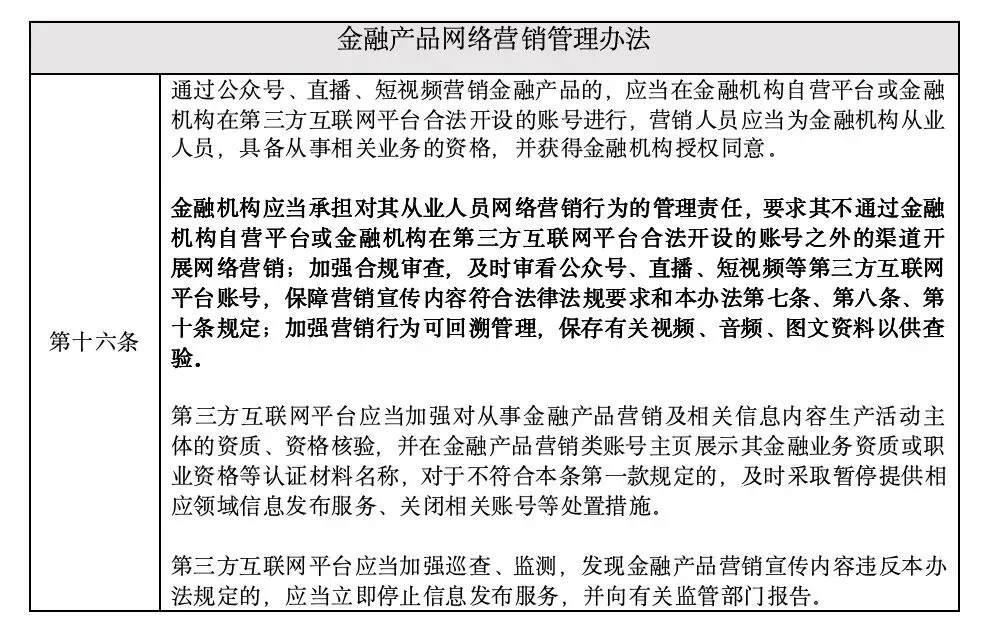

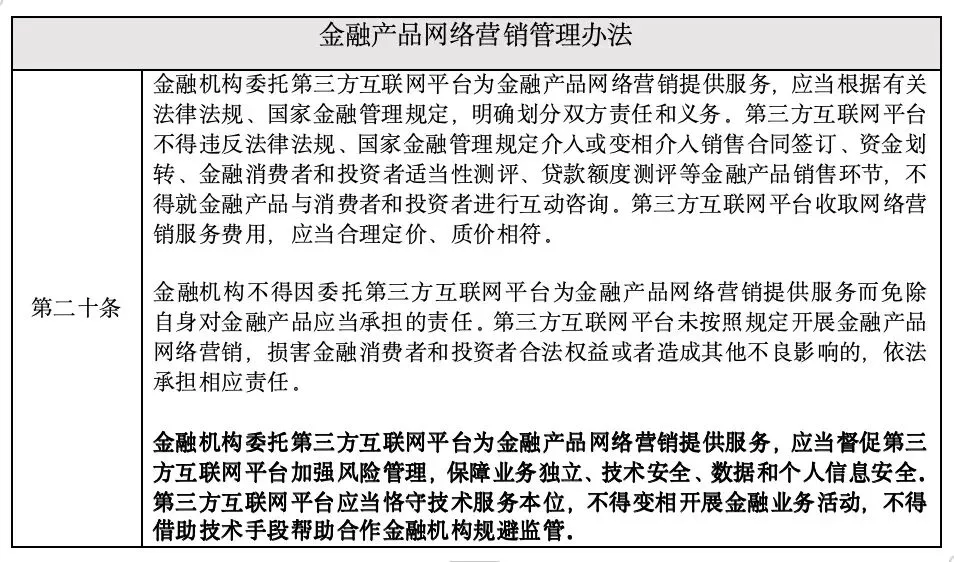

实践中,金融机构常与互联网平台、科技公司等第三方合作开展引流、推广。根据《金融机构产品适当性管理办法》第十五条的精神,《办法》进一步明确了金融机构对合作营销活动的管理主体责任。

金融机构不能仅以“合作方行为”为由推卸责任,而必须“加强对第三方机构的监督管理,确保营销内容、方式合法合规”。这要求金融机构在合作前对第三方进行充分的尽职调查,在合作协议中明确约定合规标准与违约责任,并在合作中进行持续监测与审计,实质上将第三方合作方纳入了自身的合规管理体系之内。

3. 投资者适当性管理的线上化挑战

将线下成熟的投资者适当性管理要求无缝迁移至线上场景,是《办法》带来的重大挑战。金融机构必须利用技术手段,在网络营销环境中有效履行了解客户、评估风险、匹配产品的义务。

这并非简单地在页面末尾附上一份风险提示书,而是要求通过交互式问卷、动态告知等方式,确保金融消费者在充分理解产品风险的基础上自主做出决策。线上流程的设计必须留存完整、不可篡改的电子证据,以应对可能产生的纠纷。

(二)对网络平台经营者的影响:“看门人”责任的法定化

为金融产品网络营销提供信息发布、链接跳转、技术支持等服务的网络平台经营者(如社交媒体、内容平台、应用程序商店),其角色已从单纯的技术服务提供者,转变为具有重要市场影响力的“看门人”。

1. 平台资质与备案义务

根据《互联网信息服务管理办法(2024修订)》第四条,从事经营性互联网信息服务需取得许可,非经营性服务需履行备案手续。为金融营销活动提供平台服务,通常属于经营性服务范畴,平台自身首先必须确保运营资质合法。同时,平台很可能需就金融营销服务这一特定业务板块向监管部门进行专项报告或备案。

2. 对入驻机构与营销内容的管理责任

《办法》赋予了平台对平台内金融营销活动一定的管理职责。平台需建立制度,对申请入驻开展营销活动的金融机构及其销售机构进行必要的资质审核。更重要的是,平台应利用技术手段,对平台内发布的金融营销信息进行监测,对于发现的明显违规内容(如承诺保本保收益、虚假夸大宣传等),有义务采取警示、暂停发布、断开链接等处置措施。这一定位,与《中华人民共和国网络安全法(2025修正)》第九条所确立的“谁运营、谁负责”的原则一脉相承,平台不能再以“技术中立”为由对平台内的金融违法信息放任不管。

3. 个人信息保护的合作义务

金融营销过程中涉及大量用户数据的收集与分析。平台与金融机构在数据合作中,必须共同遵守《中华人民共和国个人信息保护法》第六条的规定,确保个人信息处理目的明确、合理,并采取对个人权益影响最小的方式,不得过度收集。平台需审视其向金融机构提供的数据接口或用户画像服务是否超出了必要的营销辅助范围,避免成为违规数据处理的帮凶。

《对金融消费者(投资者)的影响:权益保护的加固与自身责任的清醒认识

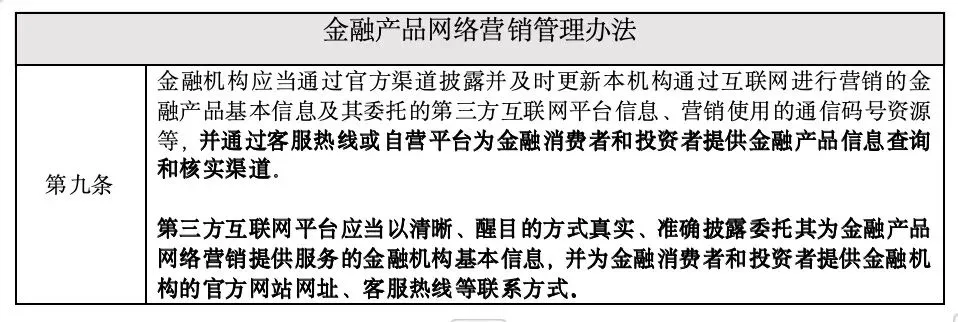

1. 知情权保障的实质性提升

《办法》细化了金融营销中的信息披露要求,旨在解决信息不对称问题。消费者有权在决策前,清晰、简便地获取关于金融产品的全面信息,特别是风险信息。这与《中华人民共和国消费者权益保护法(2013修正)》第二十八条对金融服务经营者信息披露义务的规定相呼应,但场景更具体、要求更严格。消费者应充分利用这些规定,主动要求并仔细阅读相关信息,避免在信息不完整的情况下冲动决策。

2. 维权路径的进一步明晰

当消费者因虚假营销或不当销售遭受损失时,《办法》通过明确金融机构、销售机构、平台等各方责任,使得维权对象更加清晰。消费者可以依据相关合同及《办法》规定,向相应的责任主体主张权利。在确定诉讼管辖时,可根据《中华人民共和国民事诉讼法(2023修正)》第二十二条关于被告住所地管辖的规定,结合侵权结果发生地等原则,选择有管辖权的人民法院提起诉讼。

写在最后

飒姐那团队认为,《金融产品网络营销管理办法》的实施,并非监管的终点,而是一个新起点。展望未来,我们可以预见以下趋势。

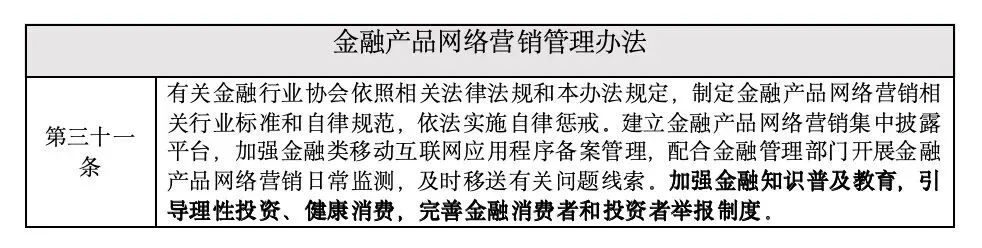

首先,监管协同与科技赋能将成为常态,监管科技(RegTech)将发挥更大作用,利用大数据、人工智能等手段进行全网监测、智能识别违规线索,提升监管的精准性与效率。

其次,行业合规成本上升,市场集中度可能提高。严格的合规要求意味着金融机构和平台需要在系统建设、人员配备、流程改造上投入更多资源。这对于合规管理能力强的大型机构构成竞争优势,强者恒强的马太效应更加明显。

总而言之,合规整改金融产品营销对于金融行业而言是当前极为重要的工作,务必尽快开展自查自纠,对营销渠道、营销途径、文案、图片、视频等开展重点整改,争取在2026年9月30日《办法》实施前完成整改工作。

如果您身边有对新科技、数字经济感兴趣的朋友,

欢迎转发给Ta

获取详细资讯,请联络飒姐团队

【 sa.xiao@dentons.cn】

【 yang.zihan@dentons.cn】

【yutong.zhou@dentons.cn】

飒姐工作微信:【 xiaosalawyer】

飒姐工作电话:【+86 171 8403 4530】【+86 131 2023 3664】

滑动查看服务清单

肖飒团队法律服务清单

LIST OF LEGAL SERVICES

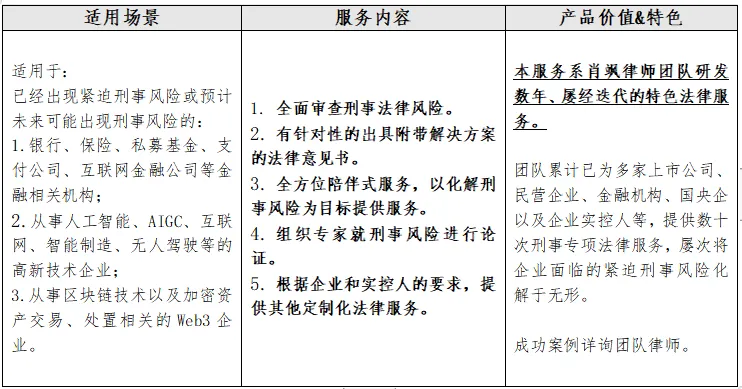

1.金刚钻刑事专项法律服务Criminal Specialized Legal Services

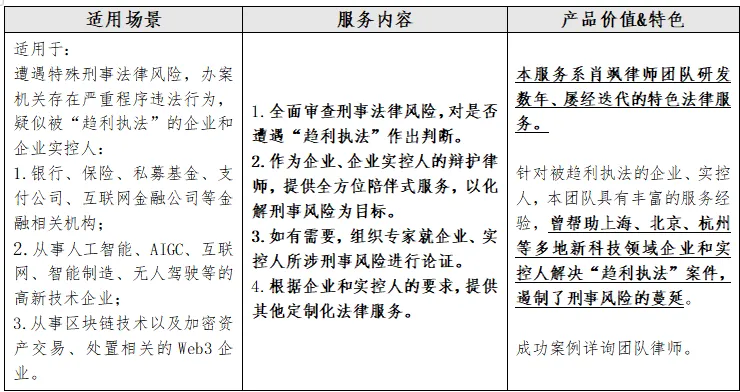

2.拯救“趋利执法”专项法律服务 Special legal services for profit-seeking law enforcement

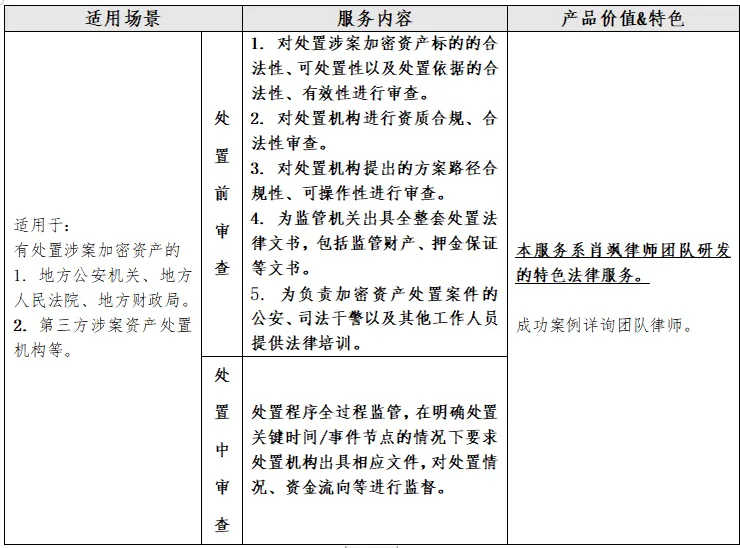

3.涉案加密资产合规处置专项法律服务 Special legal services for the disposal of confiscated crypto assets in criminal cases

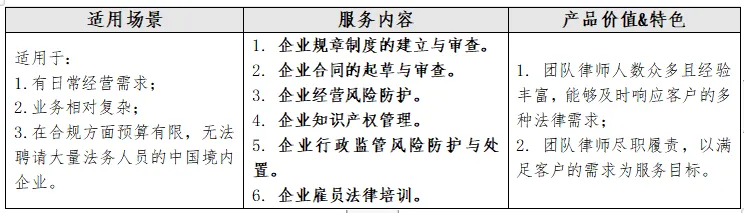

4.企业常年法律服务Annual Legal Services for Enterprises

5.小保镖专项法律服务Bodyguard Legal Services

6.小蜜蜂专项法律服务New Bee Plan

7.落袋为安专项法律服务Compulsory Enforcement Special Legal Services

8.其他定制化服务Customized Legal Services for Clients

(1)重大复杂案件刑事辩护、刑事控告;(2)涉案金额巨大的民商事诉讼、仲裁等争议解决。

本法律服务清单报价及沟通请详询团队律师工作微信,微信号:xiaosalawyer。您也可以通过微信公众号后台留言的方式联系我们。

往期精彩回顾