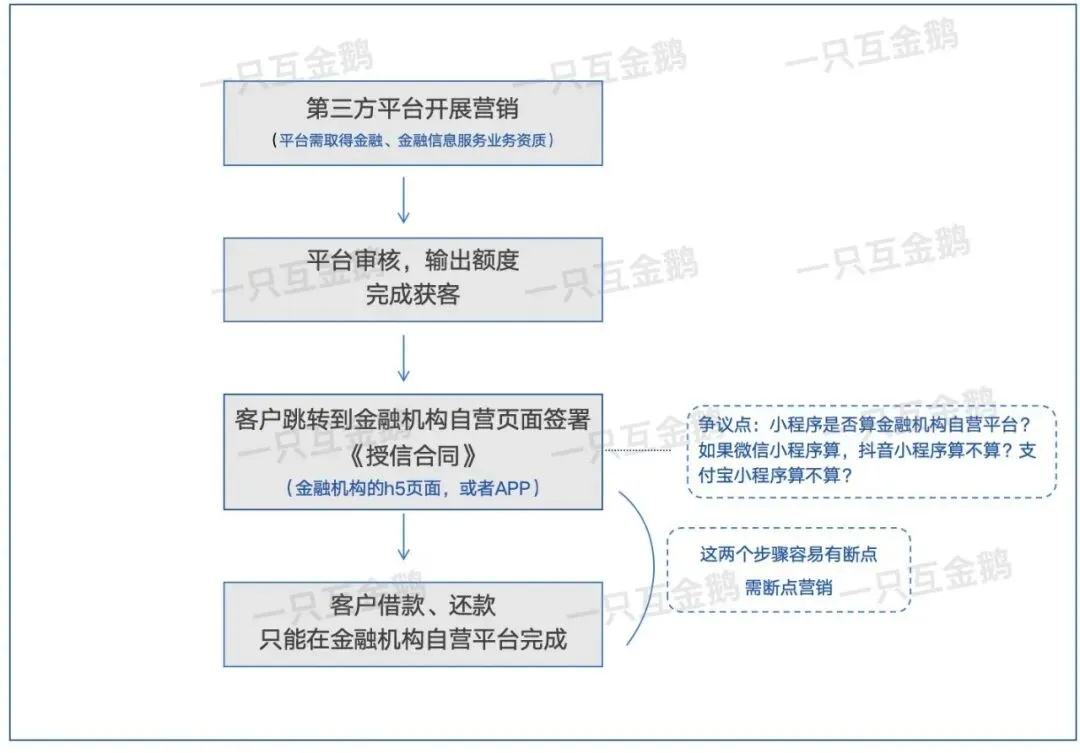

关于「金融产品营销管理办法」,我画了一个助贷流程图

关于「金融产品营销管理办法」,争议点最多的还是在互联网助贷市场。

在仔细研究,以及与众多从业者探讨后,「一只互金鹅」画了个流程图。

画得比较简单。

大家也可以提出质疑点,互相探讨。

毕竟,应该没人100%确定自己的分析就是准确的。

确定的点:

-

第三方平台,以及个人,一定要取得相应金融、金融信息服务业务资质,才能做相关的金融营销。

-

有些集团很大,取得金融信息服务资质的只是某家子公司,就应该由这家取得了资质的公司来和进行合作。

-

小额贷款牌照属于从事金融业务的机构。也就是有金融资质。但和金融机构的合作,应该区分开,是营销,还是联合放贷等。

-

如果金融机构成为了平台(很多大民营银行、持牌消费金融,互联网大厂小贷),帮助其他的金融机构做营销,那么也应当跳转至金融机构自营平台。

争议点:

小程序是否算金融机构自营平台?

如果微信小程序算自营,抖音小程序算不算?支付宝小程序算不算?

管理办法里提到——金融机构自营平台是指:金融机构独立运营并享有完整数据权限的网站、移动互联网应用程序等。

一个想法:

其实监管核心一直是强调金融机构业务应该自营,所有的流程都应该控制在金融机构自己的平台。

但,问题是有些小银行,小消费金融公司没有能力自己投流获客。

所以,助贷平台是否可以以外包的身份,驻场金融机构辅助做相关的服务,以顾问咨询的角色?(就像很多机构本身就有科技外包,电销外包)

本公众号会持续更新

消费金融、小微金融、互金海外

相关干货信息

可持续关注

▼

推荐阅读