4月29日 | A股股市市场行情分析报告及操作策略观点

基于2026年4月29日A股市场表现及资金流向,在此根据本周综合指数走势、板块轮动、资金动向及政策事件影响等多方面信息进行汇总:

一、市场整体表现:放量反弹,沪指重返4100点

今日市场低开高走,午后涨势持续扩大,三大指数全线收涨,成交额同步放大。

1. 指数表现:三大指数全线收涨,创业板领涨

沪指时隔一个交易日重返4100点整数关口,深证成指涨近2%刷新阶段新高,创业板指大涨2.52%领跑三大指数。科创综指同步收涨0.54%,科创50指数涨0.33%,科技成长风格仍保持活跃但内部分化明显。

2. 量能变化:成交连续16日站上2万亿,温和放量

沪深两市全天成交额合计约2.61万亿元(另一口径2.59万亿元),较上日成交额放量584亿元,连续第16个交易日维持在2万亿上方高位。成交额的温和放大,与指数反弹形成量价配合态势,显示增量资金入场意愿持续改善。截至午间收盘,两市第一个小时即放量446亿元,资金提前布局迹象明显。

3. 个股情绪:近4000股上涨,近120股涨停

全市场近4000只个股上涨,逾3900股实现飘红,近120只个股涨停,赚钱效应全面扩散。两市及北交所共有逾80只个股涨幅在9%以上,跌停家数有限。值得一提的是,今日涨停潮高度集中于锂电、稀土、算力等业绩验证明确的景气板块,而非纯题材炒作,显示市场定价重心已从”情绪博弈”向”业绩驱动”切换。

二、资金流向深度解析:主力大举流入锂电有色,电子板块遭持续撤离

今日资金面呈现“业绩验证引领资金重新定价”的特征。主力资金从前两日持续捧高的医药、电力等方向果断撤出,大规模回流到锂电、稀土、储能等一季报业绩高增的景气赛道,形成了一次规模较大的先手翻仓。

1. 主力整体:储能吸金超160亿为首,电子净流出持续

从申万行业维度看,今日主力资金净流入有色金属、电新行业、能源金属等板块,净流出电子、半导体、医药等板块,其中电子板块净流出144.37亿元居首,延续4月23日以来的持续流出趋势(过去几个交易日累计净流出已超600亿元)。

但从细分板块看,储能以小百万级吸金160亿元占据第一把交椅,小金属概念同时获得132.9亿元净流入,固态电池紧随其后获118.2亿元净流入。这表明资金并非泛科技全线撤离,而是在科技纵深方向中进行筛选——业绩最确定、政策最密集的方向反而是增量资金最汹涌的洼地。

2. 个股资金榜:北方稀土吸金居首,工业富联遭兑现

北方稀土全天资金净买入高达27.80亿元位居个股首位,盘中涨停,一季报业绩超预期叠加稀土价格上涨双轮驱动。中际旭创午后继续获主力净买入,全天成交额超212亿元居全市场首位,胜宏科技成交额超204亿元紧随其后。

净流出方面,工业富联遭净卖出26.92亿元位居流出榜首,电子及通信方向仍是资金调仓换股的主要换血池。

三、板块热点解析:锂电稀土引爆涨停潮,算力硬件同步活跃

今日盘面呈现“一季报业绩链全面爆发、科技硬件内部分化”的清晰结构,资金正在一季报最强赛道中展开有序轮动。

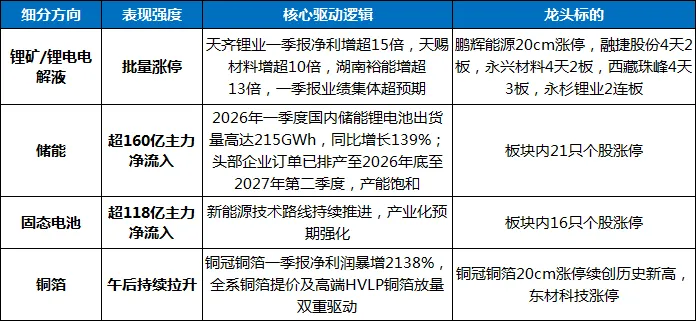

1. 领涨主线一:锂电产业链——全天爆发,储能获160亿资金流入

锂电产业链成为今日最强主线,十余只成分股涨停,储能细分板块以160亿元主力净流入居所有细分方向之首,固态电池亦获118亿元净流入。

北方稀土公告显示,2026年一季度实现营收118.59亿元,同比增长27.69%;归母净利润9.18亿元,同比大增113.12%,镨钕等核心稀土产品一季度均价同比上行带动毛利显著提升。翔鹭钨业同期实现营收11.48亿元,同比增长138.65%;归母净利润2.51亿元,同比暴增2917.16%。一季报业绩层层超预期,是今天有色爆发背后最坚实的定价锚。

2. 领涨主线二:有色金属/稀土——掀罕见涨停潮,北方稀土获27.8亿加持

稀土永磁板块盘中快速走强,北方稀土、中国稀土、华宏科技、盛和资源集体封板,北方稀土以27.8亿元主力净买入居个股首位。能源金属方向同步走强,板块获主力资金净流入132.9亿元。在政治局会议明确强调能源安全是主要发力点后,叠加国际油价持续飙涨(布伦特已破111美元/桶),资源品涨价逻辑被指数级再放大。

3. 领涨主线三:算力硬件/CPO——震荡回升,中际旭创成交额居首

AI算力方向今日同样表现活跃。算力租赁概念全天反复活跃,行云科技触及20cm涨停,利通电子、三人行、华升股份集体录得2连板;CPO概念盘中震荡回升,剑桥科技、瑞斯康达双双涨停;源杰科技续创历史新高。

中际旭创全天成交额高达212亿元,居全市场首位,胜宏科技成交额超204亿元紧随其后,工业富联、东山精密、宁德时代等多股成交额同样居前。阿里云、腾讯云、百度智能云等头部云厂商相继上调AI算力产品价格,涨幅普遍在5%至50%之间;海外H100 GPU租赁价格5个月内上涨40%,全行业进入量价齐升的高景气周期。

国金证券在今日研报中明确表示,CPO可以有效帮助大规模集群降低功耗、提升互联密度与高速率下的传输稳定性,当前AI发展对CPO需求迫切,CPO供给端也逐渐成熟,CPO有望迎来加速渗透。这条赛道仍是科技方向最核心的战略高地。

4. 上涨方向四:猪肉/农产品板块——延续反弹

受供需格局改善预期及中央政治局会议”稳定生猪等农产品价格”的政策定调,猪肉股延续反弹走势,金新农封死涨停,正邦科技盘中一度触及涨停,湘佳股份同步走强。

5. 领跌板块:半导体材料——调整延续

半导体材料板块全天震荡调整,靶材、工业气体、光刻胶等细分赛道集体走弱。欧莱新材、华特气体、安集科技等个股纷纷下挫,随着一季报进入最后收官,纯情绪品种的业绩验证压力持续显现。连涨板块的调整本质是资金的”换仓”动作,而非源发性下跌。

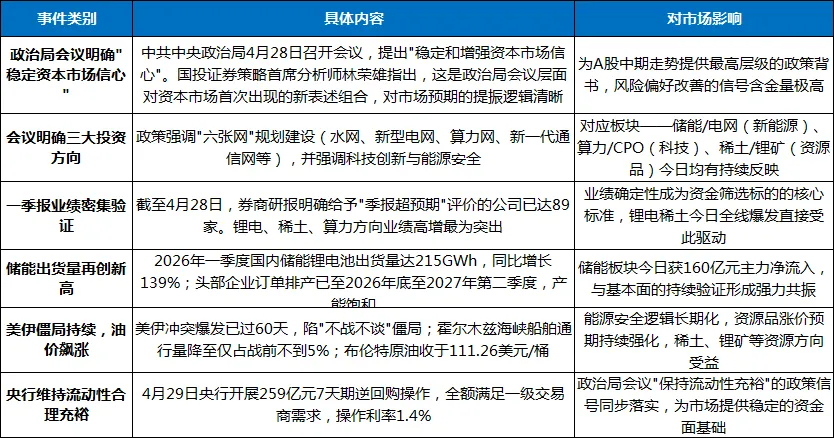

四、政策与宏观事件回顾

今日是重磅政策密集落地与产业数据持续验证交织的一天:

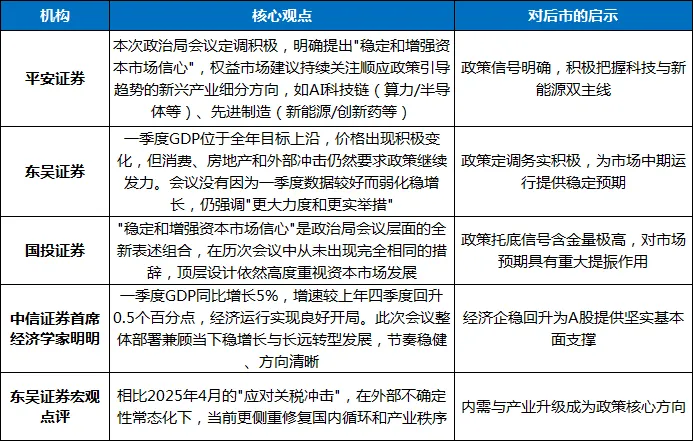

五、机构观点汇总

多家机构对政治局会议定调及市场走向给出研判:

六、个人总结:政治局会议定调重磅信号,锂电稀土引爆节前行情

2026年4月29日,A股市场迎来了4月低收官前最为振奋人心的一次放量反攻。沪指重返4100点,深证成指再创阶段新高,创业板指以2.52%的涨幅领跑主要宽基指数,成交额同步放量近600亿元——这是市场对一季报业绩密集验证的最有力回应。

今日最核心的信号,是储能获160亿主力净流入、小金属概念获133亿加仓、固态电池获118亿增持,锂电产业链批量涨停,稀土板块集体封板,而业绩承压的半导体材料方向全面回调。资金正在沿着”一季报超预期”这一主线重塑整个市场的定价格局。

与此同时,刚刚落幕的政治局会议给出了近年来对资本市场最明确的一次信号。”稳定和增强资本市场信心”这一前所未有的重磅定调被正式写入,对市场预期具有历史性的提振作用。叠加89只个股获券商”季报超预期”评价、一季度GDP增速5.0%达全年目标上沿、储能一季度出货量同比暴增139%,三股力量汇聚成同向的战略合力。

4月最后两个交易日,持仓过节者不必因为节后潜在的油价冲击或美伊消息扰动而过度焦虑。政策顶层设计已经将市场信心视作重要坐标,业绩验证已经将景气方向锚定到位——沪指4100点上方的这次放量反攻,为本轮春季行情提供了强有力的确定性标记。

政策顶层设计定音,一季报业绩全线完成——锂电稀土先行,科技硬件等待接力。聚焦景气,静候节后行情。

❖本报告基于4月29日市场数据客观分析,不构成直接投资建议。大家需结合自身风险承受能力,审慎做出投资决策。市场有风险,投资需谨慎。