5月1日起,催收、贷款短信、营销短信出新规定,最高处罚100w

根据工业和信息化部发布的《关于2025年第四季度电信服务质量的通告》,在“非应邀商业电子信息投诉”中,涉及欠款催收、贷款理财推销等金融类投诉占比高达81%。与此同时,在“黑猫投诉”平台以“短信骚扰”为关键词搜索,相关投诉量已达数十万条。

01

来源:黑猫投诉

短信骚扰

投诉一:多次短信骚扰,在未使用过该银行软件的情况下多次短信骚扰宣传该银行活动

投诉二:持续短信骚扰,我不借钱,不借钱,不借钱,别再发了

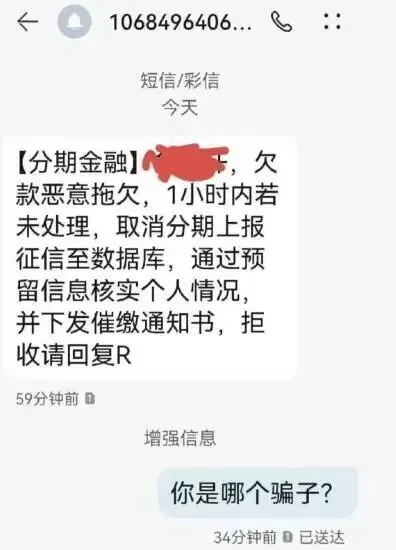

短信催收

某平台催收短信

投诉一:接到私人短信催收,电话号段四川成都,大量私人短信催收,涉及威胁恐吓,要联系家人朋友,泄露个人隐私,要求严肃处理。

投诉二:这家公司通过短信催收,在能联系上本人的前提下,未经本人同意无差别骚扰我的家人和通讯录朋友,已严重侵害我个人隐私权。

02

通信短信息服务管理规定

大量垃圾短信的存在,已导致部分用户对短信功能产生“信任疲劳”,甚至错失关键信息。为此,国家已对原有的《通信短信息服务管理规定》进行修订,新版规定自2026年5月1日起正式施行。以下核心条款,与各位从业者息息相关,值得重点关注。

一、发送方必须实名披露,隐藏身份不再可行

新规明确要求:发送商业短信(包括催收短信)时,必须在短信内容中注明发送方的真实身份。若发送方无法提供营业执照、身份证等实名信息,通信服务商不得为其提供服务。

这意味着,过去大量存在的“隐姓埋名式”催收短信——不标明催收公司、不披露欠款机构——将无所遁形。今后短信内容应类似:

“本短信由【某贷款平台】委托的催收服务方【某有限公司】发送。”

此外,发送方的码号、用途、服务起止时间、短信内容、用户同意材料等信息,须留存至服务终止后6个月,并随时配合监管抽查。

对从业者的影响:合规经营的催收与营销机构,其业务可获更清晰的法律边界;而以隐匿身份规避责任的行为,将面临直接打击。

二、用户同意须“主动、明确、可举证”,默认勾选无效

新规大幅强化了对“用户同意”的要求。以往仅需“用户默示同意”或“一般性勾选”,现在则必须满足:

①用户同意须为主动、明确、自愿的行为,例如独立勾选同意框、主动回复确认;

②默认勾选、预置同意等方式一律无效;

③发送方须留存用户同意的证明材料(如协议、合同、勾选记录),保存期不少于6个月;

④用户有权随时退订,发送方不得设置任何退订障碍(如无效回复码、复杂流程);

⑤用户拒绝后,不得再次发送;

⑥原则上22:00至次日8:00禁止发送商业短信,且须建立制度规范传输时段和频次。

对从业者的影响:日常收集客户联系方式时,务必获得清晰的授权记录;退订机制必须真实有效;夜间群发营销短信的行为将明确违规。

三、违规处罚力度空前,最高可追刑事责任

新规配套的罚则较旧版显著加重,具体包括:

依据《网络安全法》《反电信网络诈骗法》等,最高可处罚款100万元;

严重违规者可被吊销电信业务经营许可证、纳入失信名单,并实施全链条追责;

涉及诈骗内容的,直接与《反电信网络诈骗法》衔接,追究相关人员刑事责任。

03

对中介从业者的理解与建议

我们深知,在催收、贷款营销等领域的一线从业者,常常面临来自上游机构的高压指标,以及信息渠道不透明、规则边界模糊等困境。许多合规经营的同仁,并非主观上不愿遵守规定,而是以往缺乏清晰、可操作的规则指引。

本次新规的出台,本质上不是对行业的“打压”,而是对市场秩序的重塑。它清除了那些依靠隐身、骚扰、恐吓等不正当手段的竞争者,为真正注重合规与长期口碑的从业者创造了更公平的环境。

我们建议各位同仁:

全面审查现有短信发送流程,确保每一条商业短信均能追溯用户同意的记录。对已经有问题的短信发送软件暂停使用。

在短信内容中完整披露发送方信息,包括委托方与实际发送机构。

建立规范的时段与频次管理制度,避免夜间发送及频繁骚扰。

设置真实、便捷的退订通道,并定期验证其有效性。

妥善留存各类证明材料,以备监管抽查或用户投诉时举证。

合规不是负担,而是专业能力的体现。越早适应新规,越能在行业洗牌中占据主动。

今晚直播☟扫码预约

推荐阅读