通富微电一季报深度解析:利润大涨之后,市场的预期是怎样的?

通富微电现在主要靠集成电路封装测试赚钱。公司把晶圆和芯片做成可交付的成品,收入主线仍然体现在逻辑 IC、存储芯片和各类中高端封测订单上,覆盖人工智能、高性能计算、大数据存储、显示驱动、5G 通讯、消费终端、汽车电子、工业控制等场景;这部分披露方式来自 2026 年 4 月 17 日定期报告和 2026 年 4 月 28 日业绩说明会。

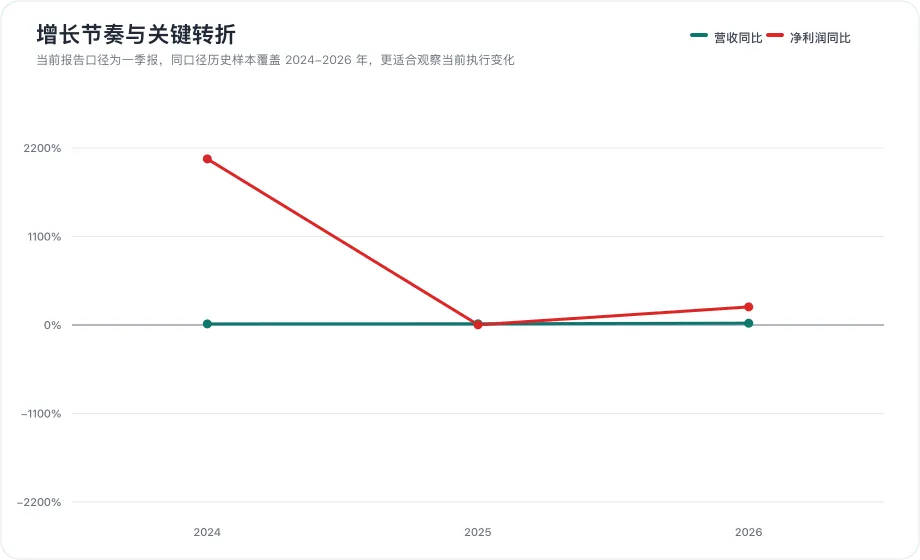

利润表修复很快,股价和估值已经提前反映了不少乐观预期,但现金流、扩产回报和新方向兑现还要继续核对。 2026 年一季报显示,营收同比约增长 22.80%,归母净利润同比约增长 224.55%,经营现金流却同比下降约 35.43%。

十年主线先摆清楚

通富微电过去十年的经营主线,可以概括成一句话:收入和产能长期扩张,利润率不宽,现金流大多数年份能覆盖利润,但波动明显更大。

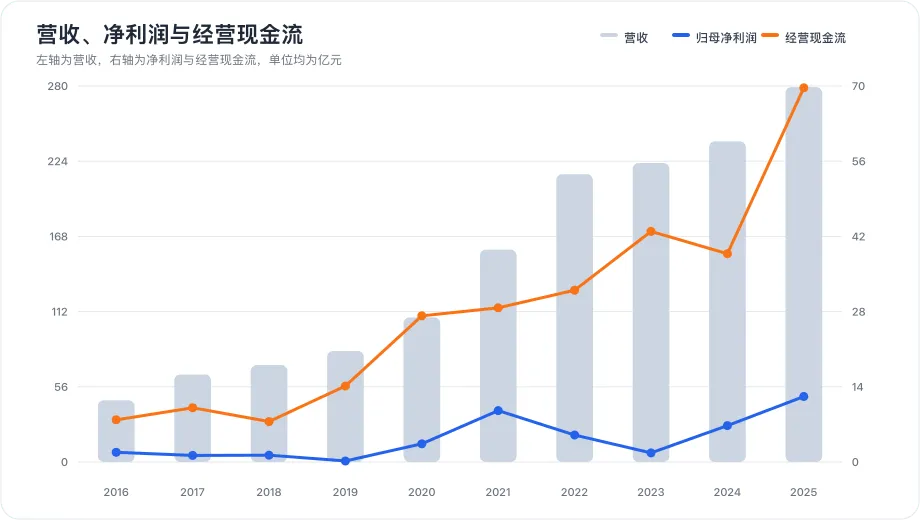

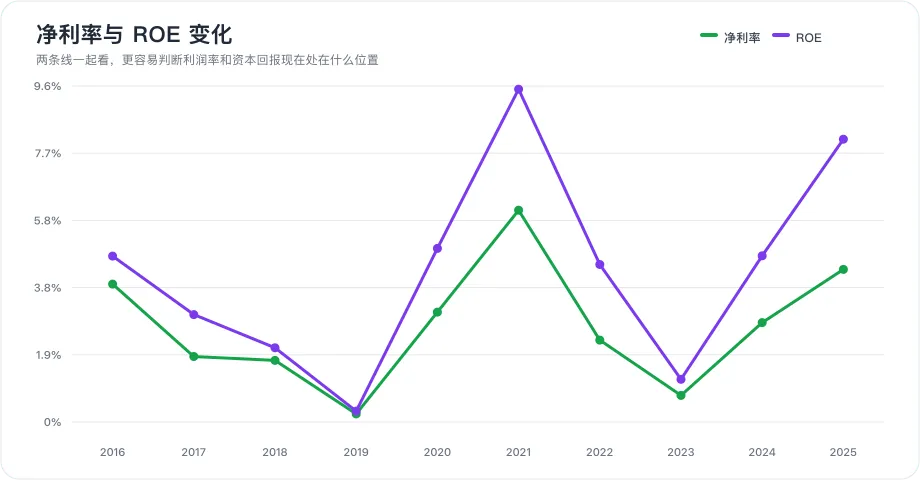

2016 到 2025 年,公司营收从 45.92 亿元扩大到 279.21 亿元,体量增长很清楚。利润和 ROE 则没有同步走成平滑直线,2020 年和 2021 年扩张显著,2023 年一度压力上升,2024 年和 2025 年才重新修复。

这组历史数据对应的是一门重产线、重交付、重资本开支的制造生意。净利率多数年份不高,ROE 也谈不上轻松,判断这家公司不能只盯归母净利润,还得同时看产能利用率、产品结构和现金回流。

公司怎么赚钱:封测是基础,产品结构与应用场景变化是这轮主线

通富微电本质上是替芯片客户完成封装和测试,然后按产品交付和产能利用率来赚加工与制造的钱。客户愿不愿意持续下单,取决于公司能不能把良率、交期、工程能力和全球交付能力稳定做出来。

2026 年 4 月 17 日定期报告给出的当期线索很关键。公司点名了高性能计算、数据中心基础设施建设需求拉动,逻辑 IC 与存储芯片延续增长,产能利用率提升;2026 年 4 月 28 日业绩说明会上,管理层又把人工智能、高性能计算、大数据存储、汽车电子、工业控制等列为当前覆盖场景,同时强调围绕先进封装继续攻关,并推进东南亚等地建设。

这轮变化的主线,已经从单纯扩产,走到了“产品结构与应用场景往更高附加值方向挪动”的观察阶段。 现有资料能确认的,是逻辑 IC、存储芯片和高算力相关需求在拉动增长,客户验证、量产交付、平台供给能力已经被证明到一定层级;还不能确认的是,新应用是否已经形成稳定、持续、高毛利的收入拆解。

关键变化拆解:利润修复成立,来源要拆细

2026 年 1 月 21 日,公司披露《2025 年度业绩预告》,方向是预增。这份公告先把 2025 年利润改善的轮廓摆出来,后续正式报告和一季报又把这条线继续延长,至少说明利润修复不是突然冒出来的单点事件。

2026 年一季报的数字更强。营收同比约增长 22.80%,归母净利润同比约增长 224.55%,净利率约 4.40%,较上年同期提升约 2.74 个百分点。 从结果看,公司这一季收入提速、利润率修复,短期经营状态明显好于去年同期。

利润拆开看,结论要更谨慎。2026 年一季报显示,扣非净利润约 1.72 亿元,同比增长约 64.78%;归母净利润与扣非净利润差额约 1.57 亿元,占归母净利润约 47.84%,非经常性损益对当期利润弹性有明显放大作用,相关数据来源于《2026 年一季度报告》。

所以,主业修复是真实发生的,归母净利润的跳升幅度又被非经常性项目放大了。 2026 年 4 月 17 日定期报告和 2026 年 1 月 21 日业绩预告都把驱动讲得比较一致:高性能计算、数据中心基础设施建设需求拉动,逻辑 IC 和存储芯片增长较快,中高端产品收入增加,产能利用率提升。封测行业一旦产线更满,折旧和人工会被更多产出分摊,利润率就容易抬升;但现有资料没有把毛利率、费用率和非经常性损益结构拆得更细,当前还不能把这轮改善写成长期经营效率已经彻底切换。

现金流没有跟着利润同速走,这才是一季报里更需要盯的地方

2026 年一季报数据显示,经营现金流同比下降约 35.43%,经营现金流/净利润仍约 2.86 倍,来源同样是《2026 年一季度报告》。这个结果有两层意思:利润没有脱离现金完全空转,但现金回流变化已经明显弱于利润表。

这类背离,通常要结合回款、应收、备货和扩产变化去理解。通富微电 2016 到 2025 年多数年份经营现金流都能覆盖净利润,2025 年经营现金流 69.66 亿元,对应现金流/净利润 5.72 倍,说明这家公司在正常年份有把利润变成现金的能力;一到扩产和订单切换阶段,单季现金流就更容易晃动,因为货要先做、料要先备、客户打款也未必和利润确认同步。

这一季的现金流变化,先要按扩张型制造企业的单季波动去理解,不能直接下“现金恶化”的结论。 但后面更需要核对的是,利润继续增长时,回款和库存能不能跟上;如果未来几个季度利润继续修复,经营现金流却持续走弱,那会比单季利润增速放缓更值得警惕。

扩产与资本动作:方向已经写明,融资影响还要继续校对

2026 年 4 月 10 日,公司披露《2026年度向特定对象发行A股股票募集资金使用的可行性分析报告(修订稿)》。这份公告的确定信息有两层:第一,发行方式是向特定对象发行 A 股股票;第二,募资用途已经明确指向存储芯片封测产能提升、汽车等新兴应用领域封测产能提升、晶圆级封测产能提升、高性能计算及通信领域封测产能提升,以及补充流动资金、偿还银行贷款。

和这份融资文件相互印证的,是 2026 年 4 月 1 日问询回复里的产能线索。材料提到“产能 8 万片/月”和“达产 1.6 万片/月”,说明公司正在把扩产判断落实到更具体的产线准备里,而不是停留在方向表述。

这件事重要,因为它把公司的增长判断直接写进了资本安排。市场愿意给更高估值,前提是新增产能能变成订单、收入和现金;如果融资推进后,折旧、财务负担和股本摊薄先上来,产能利用率却没有同步抬升,利润率和 ROE 压力就会很快显现。需要说明的是,当前提供的材料摘录没有展开发行价、发行股数、募资总额和锁定期的具体参数,因此融资定价质量和实际摊薄幅度还不能写成定论,只能先按“项目资金准备和扩产前置动作”跟踪。

分红能看出态度

2026 年 4 月 17 日,公司披露《2025年度利润分配预案的公告》,公告明确本次事项的具体执行安排。已给出的明确动作是,2025 年度利润分配预案对应分红金额 122,925,349.87 元,累计每股分红 0.162 元,对应股息率约 0.33%。

这代表公司在盈利修复后开始向股东回现金,但强度仍然很轻。对一家还在扩产、还要平衡项目投入和现金储备的封测企业来说,分红更像经营状态改善后的辅助信号,不能替代对现金流、资本开支和扩产回报的判断。

价格与估值位置:市场已经把修复预期打得很满

截至 2026 年 4 月 29 日,通富微电收盘价约 49.50 元,近 365 天区间为 22.90 元到 59.20 元,价格位置约 73.28%;历史价格分位约 98.68%。按 2025 年披露方式看,PE 约 61.88 倍,PB 约 4.87 倍,EV 约 888.88 亿元,股息率约 0.33%。

基于价格、PE、PB、EV 的历史分位综合判断。这个位置已经提前计入了三层预期:高性能计算和数据中心相关需求继续拉动,逻辑 IC 与存储芯片增长能够延续,中高端产品和先进封装投入会继续推高利润率与订单质量。

价格已经对利润修复做了较强确认,对现金流、扩产回报和新应用兑现还没有拿到同等强度的验证。 后面最怕的验证失败主要有三类:订单延续不及预期,回款与库存压力加大,扩产后产能利用率没有继续抬升。估值站在高位时,任何一条线索出问题,股价承受的压力都会比财报数字本身更快显现。

后续跟踪与风险边界:接下来盯四件事

通富微电现在处在“利润修复已经出现、结构变化仍在观察、扩产动作已经前置”的阶段。这个阶段最怕把短期利润改善写成长期逻辑已经坐实,因此后续跟踪要尽量具体看报表和公告能验证的事实上。

-

如果需求和订单能延续,后续收入增速、产能利用率和中高端产品收入还会继续支撑利润率。 -

如果回款质量稳定、库存没有明显抬升,经营现金流应当重新跟上利润修复,单季波动不应持续放大。 -

如果定增推进、产能落地,后续要盯折旧、融资压力和潜在摊薄能否被新增收入和利润吸收。

一句话概括这篇文章:通富微电一季报证明了盈利修复正在发生,但真正决定这轮修复能不能站住的,是现金流、扩产回报,以及产品结构和应用场景变化能否继续具体看收入与利润上。

本文仅基于公开资料进行财报学习与基本面讨论,不构成任何投资建议。

这里是财报看生意,我会持续用公开财报和公告拆解公司怎么赚钱、利润和现金流的现状情况;

如果你想继续看更多公司基本面分析,欢迎关注,想看的公司也可以留言。