近十年来,中国乘用车"十万元以下市场"发生了什么?

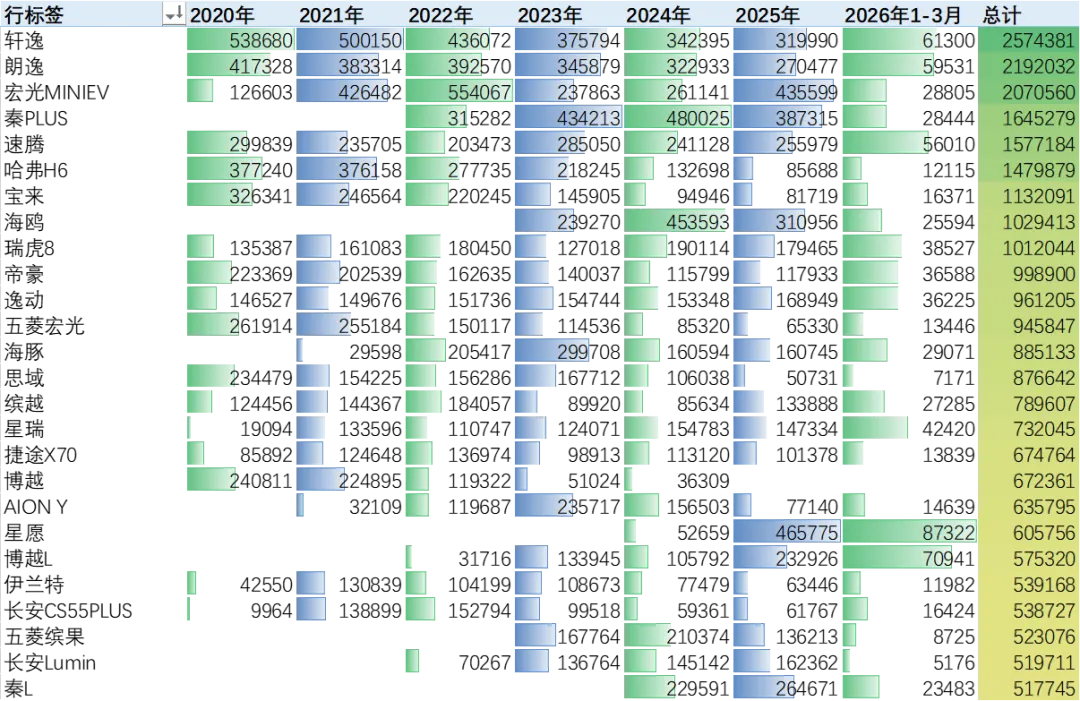

十年后的今天,这个价格带的格局已经彻底改写。2025年,10万元以下销量最高的车型不再是合资轿车,而是一批小型电动车(含微型车):五菱宏光MINI EV年销约43万辆,比亚迪海鸥约31万辆,吉利星愿约46万辆,长安Lumin、熊猫mini紧随其后。燃油车阵营里,轩逸、朗逸、速腾通过大幅终端优惠将实际成交价压到7-8万元,依然贡献了可观的销量;秦PLUS、帝豪、逸动等自主A级车也稳守在8-10万区间。

那么,这个曾经占据半壁江山的庞大市场,到底发生了什么?

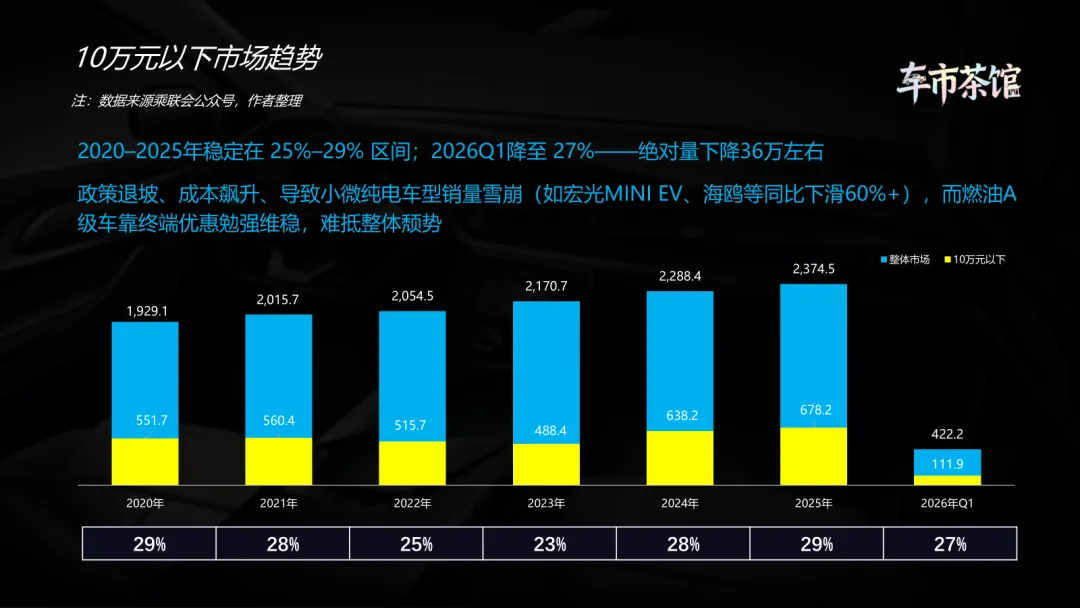

2016年,乘用车总销量2438万辆,10万以下车型占比约50%,绝对销量约1200万辆,是历史高峰。此后,随着居民收入增长和消费升级,购车预算逐渐上移,10-20万元市场快速扩张,10万以下市场持续收缩。

2020年,新冠疫情爆发,整体车市遭受重创,乘用车总销量下滑至1929万辆。本就处于收缩通道的10万以下市场更是雪上加霜,销量骤降至551.7万辆,占比跌至28.6%。这既是长期趋势的延续,也是疫情对价格敏感型消费群体的集中冲击。

2021年至2023年,10万以下市场进入”低位拉锯”状态,销量始终在490-560万辆之间徘徊。燃油小车份额几乎归零,而纯电小微车快速崛起,但尚不足以完全填补燃油小车留下的巨大缺口。

直到2024-2025年,随着纯电小微车品类成熟、县域市场需求释放,10万以下市场迎来明显回升:2024年增至638万辆,2025年达678万辆。但即便如此,仍较2016年峰值减少超过500万辆,份额从50%跌至28.6%。这两年基本稳定在这一水平。

份额下降的根本原因:

居民收入大幅增长带来的购买力提升,2016年全国城镇非私营单位平均工资约6.75万元,2024年已增长至约12万元。十年前花10万买车相当于花掉一年半的收入,如今只相当于不到一年的收入。预算越充裕,消费者越愿意为空间、配置、动力买单,10-20万元市场自然成为主力增长带。

分层看10万以下市场:内部呈现出泾渭分明的两层结构。

第一层:小型车(A00/A0级)——纯电渗透率接近100%,创造了新品类高点

以吉利星愿、五菱宏光MINI EV、比亚迪海鸥、长安Lumin、吉利熊猫、比亚迪海豚、五菱缤果等为代表的纯电小微车,2025年合计年销量超过190万辆。仅2025年9月,星愿和宏光MINI EV单月上险量双双突破5万辆,纯电小微车月销Top10总量超过23万辆,远超当年燃油小车巅峰时期的规模。

纯电小型车并非简单替代燃油车,而是创造了全新的需求——家庭第二辆代步车、县城中老年人的短途出行、刚毕业年轻人的第一辆电车。纯电技术让小型车进化到了最优形态:极低的用车成本、小巧灵活的车身、越级的空间利用率,完美适配短途场景。也正因如此,该细分市场的纯电渗透率已逼近100%,成为新能源化最彻底的领域之一。

第二层:A级——燃油/插混仍占主导,纯电正在追赶

在10万级A级市场,2025年轩逸(32.0万辆)、朗逸(27.0万辆)、速腾(25.6万辆)、秦PLUS(38.7万辆,主销DM-i)、秦L(26.5万辆,主销DM-i)、海豹06(22.0万辆)、逸动(16.9万辆)、星瑞(14.7万辆)、艾瑞泽8(14.7万辆)、帝豪(11.8万辆)等车型合计年销量超过240万辆。其中,轩逸、朗逸、速腾等燃油车仍保持较高体量,但秦PLUS、秦L等插混车型已占据半壁江山。

10万纯电A级车份额偏低的原因并不复杂。这个价位的纯电车型受制于成本,无法搭载800V高压平台、超大电池组和高倍率电芯,CLTC续航普遍在400-500公里,快充速度一般。对于需要兼顾长途出行的家庭用户,燃油车和插混车仍是更稳妥的选择。同时,合资燃油车持续降价,轩逸、朗逸等终端价已跌破8万,进一步削弱了纯电车型的用车成本优势。

进入2026年,10万元以下市场处境急转直下。一季度销量同比暴跌24.2%,远高于整体市场17.5%的跌幅。A00级电动车暴跌68.5%,宏光MINI EV、海鸥同比都下滑60%以上。

2026年北京车展上,聚光灯几乎全部打给了高端旗舰——理想L9、蔚来ES9、小鹏GX、比亚迪大唐、问界M9……30万、40万、50万的价格标签一个比一个高。而全新或换代的10万元市场车型只有5款左右。车展前夕,小鹏汽车何小鹏明确表态”10万元以下价值太小,不碰”;小米雷军也宣布未来十年不做10万以内车型,理由是”智能化硬件成本就超过2万,10万块兜不住”。新势力带头绕道,传统车企也在收缩战线——这不是某个品牌的战略选择,而是整个行业对这个价格带的集体判断。

成本端的压力已经很难用”压力”形容,更像是”围城”。碳酸锂从2025年低点的每吨7.5万元飙升至一季度突破18万元,一辆微型电动车电池成本增加3000-5000元。铜、铝等有色金属价格同比上涨10%以上,车规级存储芯片三个月暴涨180%。与此同时,政策红利快速退潮,一辆5万元的微型车用户实际多掏超过1万元。

利润端已经薄到可以忽略不计。2025年汽车行业利润率跌至4.1%,2026年一季度进一步降至3.2%。一台售价5万元的车,净利润仅约1600元。有车企内部人士私下感叹:”卖一台微型电动车,赚的钱还不够给销售发提成。”在这种成本结构下,车企在这个价格带推新车的意愿自然一落千丈。

但难做,不代表没有市场。10万元以下仍然是仅次于10-20万元的大盘,这个价位的消费者并不奢求激光雷达和城市NOA,他们要的是一台安全、可靠、能开得住的车。

10万元以下市场从2016年的半壁江山萎缩至当下不足三成份额,这是事实;但它仍是年销近700万辆、占比近三成的第二大细分市场,每天有超过1.8万台平价车被开回家。这个市场不会消失,只是玩法彻底变了。

十年前,这里是合资轿车的天下,自主品牌靠SUV艰难突围。2020年后,政策补贴催生了微型电动车的短暂繁荣,稳住了份额。如今,补贴退坡、成本上涨,市场正在经历一场痛苦的”去泡沫”。

未来的10万元以下市场,将是一场“规模+供应链+产品定义”的三重博弈:谁能在有限的成本内拿出最完整的体验,谁能把单一车型的规模做到足够大以摊薄固定成本,谁就能在这场淘汰赛中留到最后。

对于无数预算有限的普通家庭来说,他们并不奢求什么豪华配置,只想花几万块钱,买到一台安全、可靠、能开得住的代步车。而让这个朴素的愿望继续成为现实,是整个汽车行业绕不过的一道考题。

备注:本文数据来源乘联会、车主之家等途径,狭义零售销量(不含微面),仅供参考。