2026年1季度粮油市场形势综述

2026年1季度,在国际形势局部升温,能源价格上涨带动大宗商品价格波动的背景下,全省粮油储备充足,供应保障有力,购销平稳运行。展望后市,省内主要粮油品种供应充裕,消费平稳,价格波动总体可控,中东冲突对我省粮食市场影响有限。

一、1季度我省粮油市场运行情况

(一)省内粮油市场供应充足。我省粮食供应充足,外省调入和进口粮源稳定,地方储备粮油库存和入统企业商业库存维持高位。据省内主要港口来粮统计数据,1季度港口来粮1264万吨,同比增加4.98%。春节和全国两会期间,各地结合消费特点,引导粮油企业增加名、优、特、新产品供应,满足人民群众多样、营养、健康的粮油消费需求,维护了重大节日和重要敏感时期经济社会大局稳定。

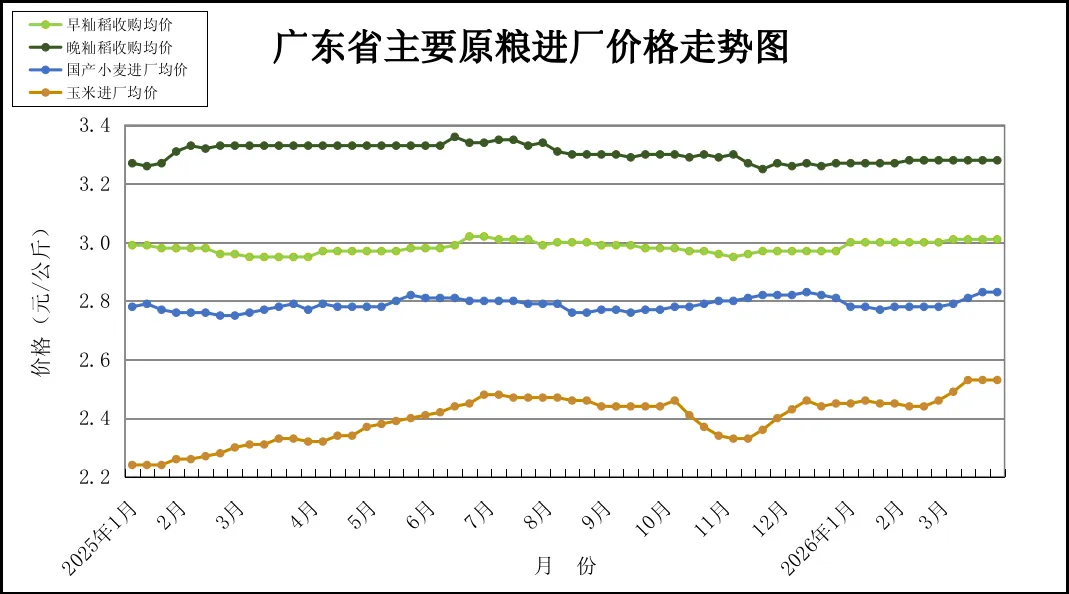

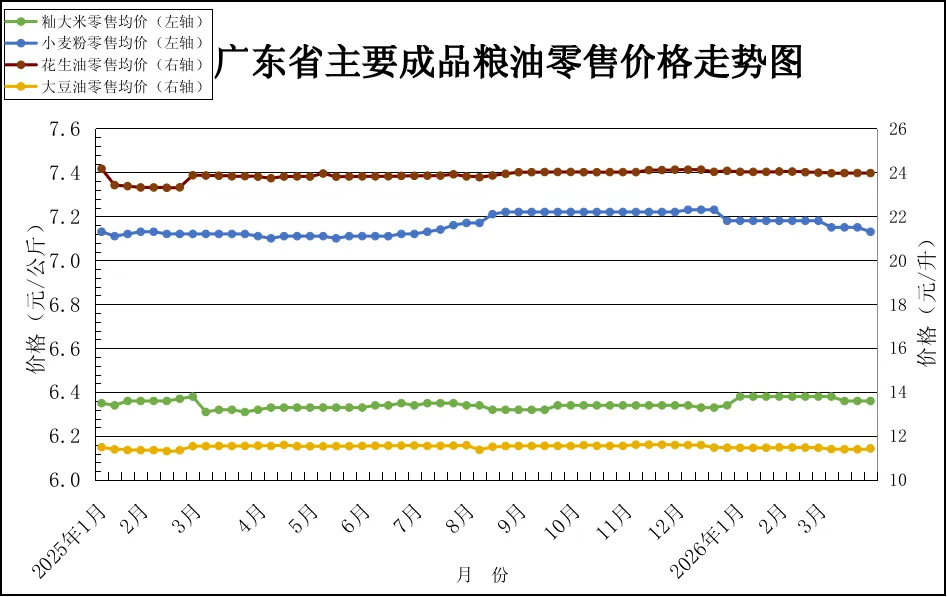

(二)主要粮油品种价格平稳。据国家统计局广东调查总队数据,1—3月,省内粮食消费价格指数下降1.2%,食用油消费价格指数下降2.4%。我局价格监测数据显示,3月末,省内主要原粮进厂价格:早籼稻3.01元/公斤、晚籼稻3.28元/公斤、小麦2.83元/公斤、玉米2.53元/公斤,较年初分别上涨1.35%、0.31%、0.71%、3.27%。主要成品粮油批发价格:籼大米4.90元/公斤、小麦粉4.68元/公斤、花生油19.78元/升、大豆油10.18元/升,较年初分别上涨-0.43%、0.43%、0.51%、0.83%;主要成品粮油零售价格:籼大米6.36元/公斤、小麦粉7.13元/公斤、花生油23.97元/升、大豆油11.44元/升,较年初分别下降-0.32%、0.70%、0.42%、0.30%。

二、1季度粮油市场影响因素分析

(一)国际、国内粮油市场供需宽松,为我省粮油供应提供稳定粮源。美国农业部发布的全球粮食供需报告显示,2025/26年度全球粮食生产形势总体良好,小麦、玉米等主要谷物产量保持平稳增长,粮食消费总量略低于总产量,预测出口量大于进口需求量,粮食库存消费比处于历史较高水平,供需形势较为宽松。国家综合运用系列调控措施,维持粮食购销秩序平稳。1季度共投放最低收购价小麦360万吨、稻谷80万吨,有效缓解小麦供需阶段性紧张局面。1季度共进口粮食2523.5万吨,同比增加11.2%。其中,大米、玉米、小麦、大麦进口出现恢复性增长,分别进口97万吨、77万吨、175万吨、350万吨,同比分别增长89.45%、198.54%、547.46%、37.82%,对国内粮食供应形成有益补充。

(二)中东紧张局势推高国际粮食供应链风险,但对我省粮食市场影响有限。2月底以来,中东紧张局势持续升级,霍尔木兹海峡航运中断引发国际原油价格飙升,带动大宗商品价格上涨,化肥价格、国际海运运费联动上涨,粮食生产成本上升,粮食市场价格波动加剧,供应链不确定性显著上升。印度巴斯马蒂大米出口中东受限,亚洲大米出口价格持续低迷;中东化肥输出航道受阻,国际化肥价格大幅上涨,粮食生产潜在风险增大。美国小麦、玉米、大豆期货价格震荡上扬,较年初分别上涨17.82%、7.62%、12.40%。但我省粮食进口渠道多元,大豆进口主要来源于巴西,南美至我国航线到岸成本小幅提升,饲用市场仅受轻微扰动,口粮市场未受影响。农业农村部相关负责人在国务院新闻发布会上表示,我国春耕化肥供应充足,价格同比略涨,国内化肥价格远低于国际价格。

三、我省粮油市场后市预测

(一)早稻生产有望保持稳定增长。农业农村部制定发布2026年全国粮油作物大面积单产提升行动方案,聚焦玉米、水稻、小麦、大豆、油菜五大作物,不断挖掘释放大面积增产潜力,确保粮食产量稳定在1.4万亿斤左右。我省重点推广良田、良种、良机、良法“四良”融合增效模式,深入实施单产提升行动。据省农业农村厅统计,早籼稻意向播种面积1302.03万亩,同比增加4.33万亩,产量有望继续保持在530万吨以上。

(二)粮食消费继续保持平稳。一方面,我省人口老龄化加速、口粮消费升级,人均口粮消费量见顶回落,口粮市场从“量增”转向“质升”;另一方面,实时在粤人口保持稳定增长,4月国新办举办记者会透露广东实时在粤人口约1.65亿,口粮消费总量仍能保持平稳。生猪存栏量处于高位,饲用刚性需求稳定,但生猪养殖亏损加剧,饲用和深加工企业原料库存增加,预计2季度饲用消费量与1季度基本持平。

(三)粮食价格波动总体可控。分品种看,稻米价格偏弱运行,小麦价格稳中偏强,玉米价格震荡回落,进口大豆价格相对稳定,食用植物油价格震荡加剧。

一是稻谷(米)价格走势偏弱。稻谷市场售粮主力由农户转向贸易商,优质粮源阶段性偏紧。但终端大米消费进入传统淡季,国家最低收购价稻谷销售量价齐降;2026年稻谷最低收购价,早籼稻(三等,下同)、中晚籼稻和粳稻价格均与2025年持平;国际米价下行,后期大米进口量可能继续增加。综合来看,省内稻米价格可能稳中偏弱运行。

二是小麦价格稳中偏强。产区小麦基层余粮见底,面粉企业通过流通渠道直接采购小麦数量下滑;最低收购价小麦投放持续放量,成交率维持在80%以上,但成交价格有所回落,说明市场对低价小麦仍有较高需求,但采购心态更加理性。小麦市场随着粮源变化呈现品质分化、年份分化、区域分化、价格分化的特征。预计在小麦、玉米价差持续拉低的情况下,小麦饲用需求将小幅增加,小麦价格以稳为主,新麦上市前有望偏强运行。

三是玉米价格震荡回落。存粮企业在新麦上市前有腾仓需求,售粮心态增强。当前生猪养殖进入深度亏损区间,国家实施去产能调控政策,养殖企业对高价饲料原粮接受度有限,玉米与小麦价差较小,饲用需求可能出现小麦增加、玉米减少的趋势,玉米价格预计略有回调。我国近10年首次进口阿根廷玉米,进一步丰富我省粮食进口来源。

四是进口大豆价格基本稳定。南美大豆进入收获后期与出口旺季,美国农业部预测巴西2025/26年度大豆产量将创历史新高,全球大豆供应维持宽松格局。我国大豆进口主要来源仍为巴西,巴西大豆至我国5月船期到岸价较4月船期有所下降。预计省内大豆供应充足,价格以稳为主。

五是食用植物油价格将高位震荡。中东冲突仍在持续,能源市场震荡成为影响国际油脂价格的关键因素。国际原油持续高位,美国、印尼等国生物燃料政策变化提升生物柴油的替代需求,豆油、棕榈油价格维持高位震荡。花生油消费刚性较强,受国际市场波动影响较小,价格以稳为主。

供稿 | 粮食储备与调控处