长城汽车资本市场周报(4.27-4.30)

一、全球股市概况

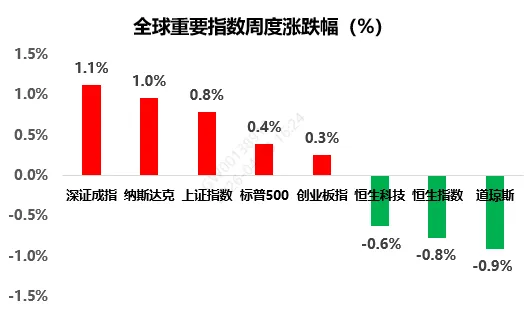

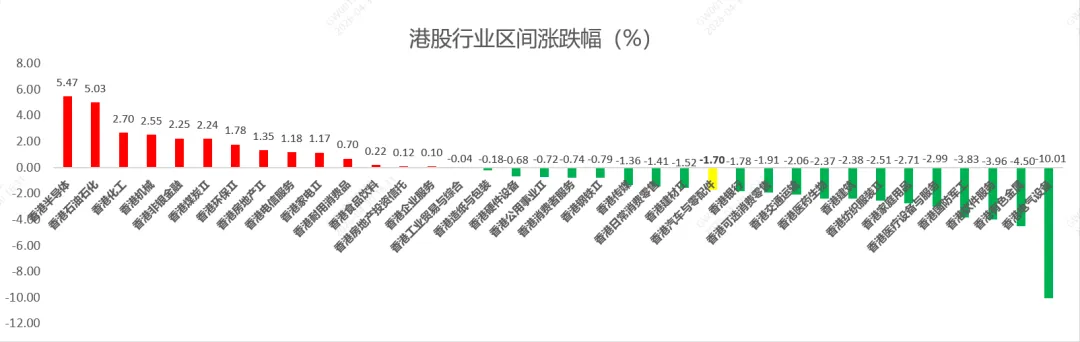

中国市场方面,本周A股呈现先抑后扬、政策驱动反弹、节前缩量收官走势。周初,财报披露进入最后一周,绩差股普遍选择该时段披露,资金避险出逃,28日晚政治局会议定调稳信心、宽货币、强科技,政策底确认,风险偏好回升,成长与科技主线走强。本周最后交易日由于长假前投资者偏谨慎,缩量震荡,高位股分歧,低位补涨。本周上证指数上涨0.8%,深证成指上涨1.1%,创业板指数上涨0.3%。港股市场方面,截至收盘恒生指数累计下跌0.6%;恒生科技指数累计下跌0.8%。

美国市场方面,受美联储按兵不动但表态偏鹰、油价飙升、科技巨头财报密集披露等因素影响,资金避险且聚焦AI算力链。美股整体呈现指数分化、震荡偏弱格局,道指连跌、纳指抗跌、标普微涨,本周道琼斯指数累计下跌0.9%,标普500指数累计上涨0.4%,纳斯达克指数累计上涨1.0%。

注:交易区间指2026/4/27~2026/4/30

二、汽车行业动态

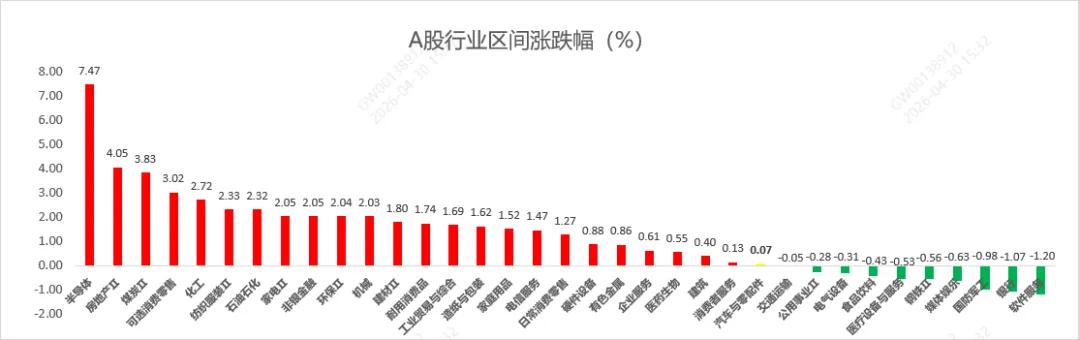

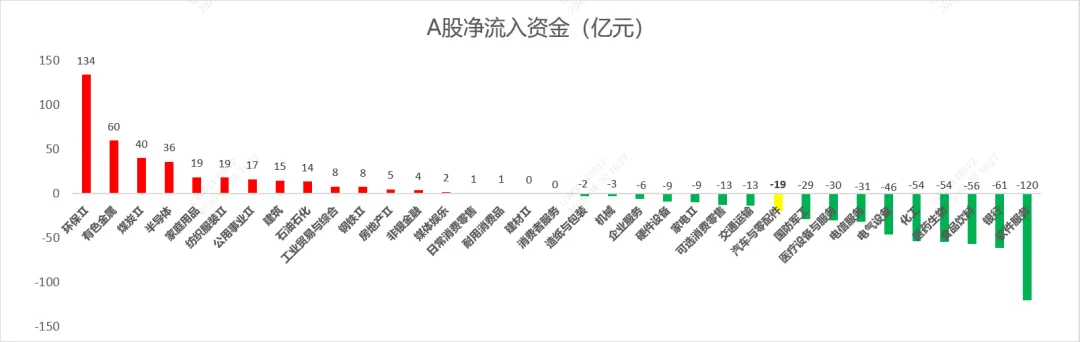

本周A股汽车及零部件板块上涨0.1%,港股汽车及零部件板块下跌1.7%。主要原因为:①根据乘联分会4月推算数据,2026年4月国内狭义乘用车零售预计142万辆,环比下降13.8%,3月冲量结束后需求进入消化周期,清明假期之后,终端进店量回落比较明显,受景气度影响行业整体回落;②北京车展各家车企新车亮相完毕,新车利好兑现,部分投资者卖出汽车导致行业指数承压。

注:交易区间指2026/4/27~2026/4/30

三、公司股价表现

本周公司A股下跌1.7%、H股下跌10.7%。主要原因为一季度业绩同比下滑明显,压制市场做多情绪;同时近期行业竞品密集上市、订单数据亮眼,公司暂未披露新车订单战报,使得市场对新车市场表现及产品竞争力存疑;叠加市场担忧俄罗斯报废税返还落地节奏存在不确定性,相关进展需待5月进一步验证,资金考量短期机会成本偏高,顺势减持避险,共同拖累股价走弱。

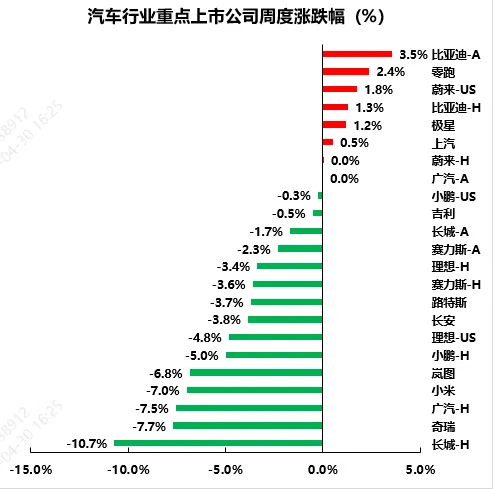

四、行业可比公司股价表现

比亚迪:比亚迪官方发布调价公告,受全球车规级存储硬件成本持续上涨影响,旗下多品牌部分车型“天神之眼B”高阶智驾选装包价格上调,单价由9,900元调整至12,000元,新价格将于5月1日正式落地,比亚迪涨价将成本压力传导到终端,资本市场看好比亚迪第二季度的业绩表现,导致股价上涨;

奇瑞:因国内终端促销以及海外渠道投入增加导致销售费用增长,高端车型研发加码导致研发费用增加,奇瑞汽车26年一季度归母净利润41.7亿元,同比下滑10.32%,业绩表现低于预期导致股价下跌;

长城:公司第一季度实现营业总收入451.09亿元,同比增长12.72%,归母净利润9.45亿元,同比下降46.01%,扣非净利润4.82亿元,同比下降67.19%,公司呈现出“增收不增利”的态势,低于投资者预期的业绩表现导致公司港股股价下跌较多。

五、资本市场动态

①宁德时代:H股配售,募资约391亿港元

4月28日,宁德时代在港交所公告,按每股628.20港元的推介区间下限配售62,385,000股新H股,募资净额约391.1亿港元,将用于全球新能源项目建设、研发投入及补充营运资金。本次配售将有效充实公司资本金、优化股东结构、进一步融入全球资本市场,为加快建设公司海外新能源项目、完善相关产能及业务配套体系、深化全球供应链资源布局、推进下游生态与海外零碳布局、加强研发投入等提供关键资金保障,以巩固全球化核心市场竞争优势。

②Momenta:秘密递表港交所并完成约5亿美元Pre-IPO轮融资

4月下旬,智驾龙头Momenta向港交所秘密递交上市申请并启动IPO。在此之前,已完成约5亿美元(约39亿港元)Pre-IPO轮融资,出资方包括阿联酋磊石资本、高榕资本、高成资本等。成立至今,公司已累计融资超12.61亿美元,股东包括梅赛德斯奔驰、上汽集团、丰田中国等产业领军机构,以及顺为资本、创新工场等知名风险私募基金。

③芯擎科技:完成超1亿美元新一轮融资

近期,芯擎科技完成超1亿美元新一轮融资,由京铭资本等联合领投,新增股东包括宇通集团、重庆渝富高精尖产业私募股权投资基金、无锡产发创业投资、联通创投等。芯擎是国内首家实现7纳米车规级智能座舱芯片大规模量产的企业,“龍鹰一号“2024年获国产同类芯片市占率第一。宇通集团的入局标志着芯擎芯片将拓展至商用车市场;重庆渝富的加入则有利于其进一步深化与长安汽车等西南主机厂的供应链协同。现有股东也在本轮中继续追加投资,形成“产业龙头+主流机构+全域生态“的股东结构。

④上汽集团:组建260亿元备用银团,合资设立奥迪(上海)科技

4月29日,上汽集团公告拟组建260亿元备用银团(含母银团150亿元及子银团110亿元),期限5年,为“十五五“时期深化转型升级提供资金保障。同日,董事会也批准公司拟与奥迪股份公司、大众汽车(中国)投资有限公司合资设立奥迪(上海)科技有限公司,注册资本6.94亿人民币,其中上汽集团认缴约3.40亿元(持股49%),奥迪持股41%,大众中国持股10%,旨在提升AUDI品牌车型竞争力,加强在高端豪华汽车领域的研发与创新能力。

⑤红旗汽车:被传正与Stellantis洽谈利用西班牙工厂拓展欧洲市场

据路透社4月28日报道,一汽红旗正在与欧洲主要汽车集团Stellantis进行谈判,计划利用后者位于西班牙萨拉戈萨的工厂生产汽车,以扩大红旗在欧洲市场的布局。根据中国一汽的规划,2028年将在欧洲25个市场推出超过15款新能源车型,而利用当地现成工厂则可以大幅降低成本。一位直接了解谈判情况的消息人士表示,这是红旗能最快在欧洲启动生产的方式。

六、公司近期投资者沟通情况

本周处于一季报后的业绩解读期,IR团队与华安合鑫、华西证券、花旗证券、华泰证券、国金证券等国内外核心买方及卖方进行一对一沟通,就公司一季报的业绩疑问及二季度的经营展望进行沟通交流,增强投资者持股信心。

七、资本市场诉求

①公司2026年全年净利润不低于123亿元,二季度业绩不低于45亿元;

②公司2026年总销量不低于150万辆,其中国内不低于85万辆,出口销量不低于65万辆,尽快给出分品牌、分地区的具体拆分;

③2026年二季度,公司销量实现同比增长,在全新车型的加持下,增速超越行业平均,市场份额实现提升;

④哈弗、坦克品牌2026年及以后的经营规划和产品规划尽快推出,讲述如何实现未来增长;

⑤2026年第二季度魏牌销量达3.6万辆,魏牌V9X月销5千台,直营渠道尽早实现盈利,2026年城市豪华、泛越野系列新车如期推出,逐渐实现月销6万目标;

⑥2026年欧拉品牌新战略打响,欧拉5依靠产品力和定价竞争力成为经济型市场爆款,争取月销破万,26年新车如期推出,国内销量达20万辆以上;

⑦2026年公司新车如期上市,逐季度不断推出,累积形成强品牌势能和集团势能,推动品牌与公司的消费者认知度大幅提升。希望公司尽快发布新车订单,投资者将基于此进行交易决策,如果订单超预期将买入,订单不及预期将卖出,问界、吉利、比亚迪等车企均发布了订单信息,如果公司不发,资本市场会担忧公司订单不好,导致公司股价一直阴跌;

⑧2026年公司出口销量持续增长,在欧洲、巴西销量显著增长,巴西工厂满产满销;

⑨2026年智能化功能尽快全面普及上车,与竞品相比有差异优势,召开智能化发布会,通过线上宣传和门店体验让消费者真切感知到优势,在智驾新规出台后,用测试达标证明自身技术实力;

⑩魏牌、欧拉、哈弗旗下主流市场产品定价与竞品齐平,产品性能与功能相比直接竞品有领先、有差异化亮点,赢得消费者认可,用“高质平价”策略推升销量;

⑪营销能力进一步提升,树立各品牌鲜明的品牌标签和易懂的品牌形象,持续提升魏牌、欧拉、哈弗品牌的消费者认知度。

八、投资者担忧(影响股价重要因素)

①越野市场承压:虽然坦克品牌具备先发优势,但是第一,投资者担忧越野市场空间有限,后进入者会蚕食坦克的市场份额,2026年3月,比亚迪方程豹品牌销量达25,926台,同比大涨222%,环比增长52%,其中钛7混动版销量超1.5万台。此外,奇瑞捷途、东风、北汽、吉利在26年都计划推出方盒子新产品,且北汽要和华为合作推出全新硬派越野SUV,未来竞争环境仍不乐观;第二,投资者担忧坦克的泛越野车型的增量空间有限,智能化功能上车后的稳态销量规模会在短期冲高后回落,担忧坦克品牌总销量规模无法实现高增长;第三,投资者担心坦克后续没有全新产品,品牌国内销量天花板不够高,成长性不足;

②智驾能力消费者感知弱:目前消费者对智驾功能的关注度越来越高,市场预期智驾将会成为消费者购车的主要因素之一;新势力车企如理想、小鹏、小米、零跑等,自主车企如比亚迪、吉利等,均在持续大力宣传自身在智能驾驶方向的投入和技术进展,部分车企如理想、小鹏、小米及华为系形成较强消费者认知;而公司仍未面向社会公众宣传和营销全公司智驾规划和上车计划,消费者对公司的智驾规划和智驾实力仍然缺乏认知,投资者担忧公司在智能化转型方面步电动化后尘,有较好的技术但是无法兑现出销量和经营业绩,部分投资者也担忧公司没有自研高阶智驾的能力,关注公司智驾系统能否达到新国标要求;

③俄罗斯市场不稳定:受高通胀、高贷款利率和报废税推高价格等因素影响,2026年俄罗斯需求仍旧不足,而1月初俄罗斯已经进一步提高报废税,投资者担忧俄罗斯市场未来的销售情况无法好转甚至会进一步恶化;此外投资者担忧俄乌停战后,欧美日韩品牌重回俄罗斯市场、当地竞争日趋激烈,担忧公司在俄罗斯销量和盈利的稳定性和增长性,也担忧公司频繁出现俄罗斯报废税返还延迟确收的情况;

④出口竞争加剧:25年以来,国内车企出海不断加速,比亚迪26年1-3月出口销量31.98万辆,26年出口目标160-170万辆,吉利汽车3月出口8.2万辆,同比增长120%,且新能源占比达到60%+,26年出口目标64万辆,投资者担忧国内车企在海外市场也陷入内卷竞争,且长城出海布局虽早但不如友商激进,担忧公司后续出口销量的增长潜力和出口盈利能力的稳定性;

⑤公司新品延期风险:过往公司新品延期、取消的情况时有发生,使得投资者担忧公司本轮新品周期中规划的产品也会出现上市时间晚于计划或产品取消的情况,在新品上市前投资者选择观望,也让投资者担忧公司产品迭代速度不及竞企;后续魏牌、欧拉的新平台新车型以及坦克300改款的上市时间是投资者重点关注的问题,后续会通过跟踪工信部目录、与经销商交流等方式密切关注上市节奏;

⑥六座SUV市场竞争激烈:25及26年问界、腾势、领克、极氪、深蓝、银河、智己、岚图等众多品牌都推出或即将推出大六座SUV新车,而魏牌V9X系列车型缺乏鲜明的亮点优势或较强的品牌认知,且品牌总更替太过频繁,投资者担心魏牌战略规划的一致性,也担心26年新SUV系列与其他大六座SUV陷入同质竞争,难以收获较好的销量表现和利润表现;

⑦哈弗品牌战略不清晰:哈弗品牌定位“全球SUV专家”,是公司的销量基盘,但哈弗在国内市场在售产品数量逐年减少,虽有明星单品,但缺乏成体系的产品规划,品牌形象脱离“全民品牌”认知,成为“越野方盒子”品牌,投资者不理解哈弗品牌后续的经营战略,且26年新品较少,担忧品牌势能和份额存在持续下降的风险;

⑧产品营销和销售能力较差:二代枭龙MAX上市后,得到了很多投资者的认可,认为其产品力、定价均具有很强的竞争力,但当前月销水平仅1,000台/月,距离单月破万的差距持续加大,投资者因此担忧公司的产品销售能力,即便推出了有竞争力的产品,也没法卖好,兑现出较好的销量水平;欧拉5作为欧拉品牌焕新后的第一款新平台新车,市场声量和订单一般,产品破圈力度不够,担心26年欧拉新平台新品销量达不到预期;

⑨国内政策退坡需求不足价格战持续:26年起新能源购置税减免和以旧换新补贴退坡,投资者因此担忧公司也受到相应冲击,第一,补贴退坡将冲击26年全国汽车消费收缩,全年大盘销量同比下滑,公司作为市场参与者必将受到影响;第二,公司大量经济型和高端新能源车型规划在26年上市,将面临26年更恶劣的市场环境;第三,25年6月以来虽然国家出台反内卷政策,限制车企频繁调整价格,但车企转而在新车上市时一次性激进定价,国内汽车价格战仍未迎来实质性扭转,投资者因此担忧今年国内市场竞争环境仍将恶化,新车平均售价和利润空间仍将下滑,公司注重产品品质导致成本高于竞企,26年销量及业绩仍然面临压力;

⑩盈利能力不达预期:考虑到公司25年销量同比增长但净利润大幅下滑,叠加公司直营和销售端投入加大,投资者持续担忧公司26年业绩受行业原材料成本增长和价格战持续,直营店投入、俄罗斯出口疲弱和报废税返还推迟、国内魏牌同质化竞争、哈弗等20万元以下市场竞争加剧等因素影响难以增长,投资者进而担忧公司26年盈利能力下滑;

⑪缺乏新的商业模式或者第二增长曲线:小鹏、长安、赛力斯等车企基于在汽车端智能化的布局和技术迁移,以及对未来AI和人形机器人的看好,纷纷入局人形机器人,投资者担心公司始终聚焦在汽车领域,有存在类似错过20-25年汽车电动化一样,缺乏科技布局错失新的商业机会或难以形成第二增长曲线的可能性。

九、投资者关注问题

①公司去年第四季度及今年第一季度的报废税何时可以收回;

②公司第一季度海外业务的毛利率情况;

③公司第一季度直营渠道环节的投入及亏损情况;

④魏牌V9X车型的产品亮点;

⑤公司今年一季度的汇兑亏损情况;

⑥公司新能源车型出海计划;

⑦魏牌V9X、坦克700、猛龙PLUS的订单情况;

⑧四月公司销量的指引;

⑨公司智能化业务在今年的发力方向;

⑩二季度业绩是否会受到原材料价格涨价影响。

十、投资者建议

①建议公司新车发售前提前做好证明订单数据的流程及准备,华为系、小米、吉利、比亚迪都能发出来订单情况,合规问题不是制约因素,但是公司发不出来,是否是公司自身问题。